«Три кита» гибкого управления численностью

«Три кита» гибкого управления численностью

Большинства проблем, связанных с сокращениями численности, можно было бы избежать, если бы в компании была заранее выстроена система гибкого управления численностью персонала. Такая система базируется на «трех китах»:

1. Эффективные технологии работы и соответствующее им оборудование (инфраструктура). При этом можно говорить и об оптимизации бизнес-процессов, но следует понимать, что оптимальный бизнес-процесс, не обеспеченный соответствующим оборудованием и ресурсами, не будет функционировать.

2. Управление качеством персонала. Под этим понимается комплекс мероприятий, направленный на обучение персонала эффективным технологиям работы, повышение его мотивации к труду, отбор наиболее оптимальных работников по соотношению «цена – качество».

3. Управление затратами на персонал. Здесь подразумевается комплекс мероприятий, который позволяет контролировать расходы на персонал, не прибегая к жестким методам вроде массовых увольнений.

Рассмотрим эти основы гибкого управления численностью более подробно.

Эффективные технологии работы. Про оптимизацию бизнес-процессов уже достаточно подробно рассказано в главе 3, и поэтому здесь мы не будем описывать технологии оптимизации бизнес-процессов, а рассмотрим вопрос о последствиях оптимизации бизнес-процессов с точки зрения влияния на количество персонала компании.

Простой пример. Применение высококачественных элегазовых выключателей вместо требующих частого технического обслуживания масляных выключателей в распределительных электрических сетях требует меньшего количества ремонтных рабочих в энергокомпаниях. Аналогично более дорогие, но устойчивые к обрывам самонесущие провода также требуют более редкого ремонта и соответственно ремонтного персонала. Разумеется, более эффективная техника является более дорогой, но если смотреть на совокупную стоимость владения, включая в нее и затраты на обслуживающий персонал, – более выгодная и, как правило, требующая меньшего количества обслуживающего персонала.

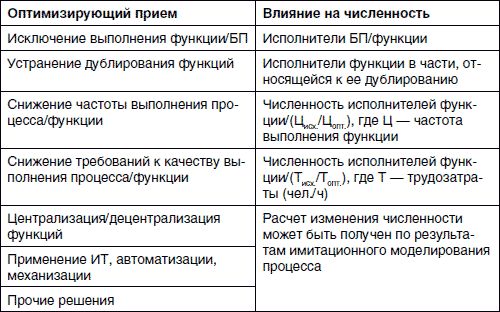

Один из классических оптимизирующих приемов – это устранение дублирующихся функций в организации. Так, на одном целлюлозно-бумажном комбинате сортировка леса на хвойные и лиственные породы проводилась в течение производственного цикла целых три раза, при этом реально требовалось ее проводить только один раз, перед переработкой стволов деревьев в щепу. Таким образом, бригаду по сортировке леса можно было смело сократить либо направить на другие, более важные работы.

С точки зрения управления численностью к ее сокращению без ущерба для деятельности могут привести два основных класса методов: сокращение потребности в продукции (услуге) и собственно оптимизация деятельности.

К сокращению потребности относятся следующие мероприятия:

• устранение выполнения функции;

• сокращение объема работ;

• сокращение частоты выполнения работ;

• балансирование требований и качества продукта.

Эти мероприятия можно хорошо проиллюстрировать на примере функции подготовки некоторого управленческого отчета.

Устранение выполнения функции – когда мы понимаем, что для принятия управленческих решений данный отчет просто не нужен, и прекращаем его формировать.

Сокращение объема работ – когда мы изменяем структуру отчета, и из двадцати содержащихся в нем показателей теперь нужны только пять.

Сокращение частоты выполнения работ – когда вместо предоставления еженедельного отчета мы формируем его, например, раз в квартал.

Балансирование требований и качества продукта – когда нам требуются не точные цифры, а важна информация о непревышении неких пороговых значений показателей, и отчет таким образом упрощается.

К оптимизации деятельности относятся:

• устранение дублирования работ;

• выведение работ на аутсорсинг;

• упрощение процедур;

• автоматизация процедур.

Результатом применения вышеуказанных мероприятий может быть и изменение численности персонала. В данном случае следует подчеркнуть, что именно «может быть», но не обязательно будет, так как работников можно переучить и направить на выполнение других работ.

Качественно предельные значения изменения количества работников при применении некоторых оптимизирующих мероприятий показаны в табл. 5.1.

Управление качеством персонала. В экономике качество понимается как совокупность характеристик продукции, относящихся к ее способности удовлетворять установленные и предполагаемые требования потребителя. Таким образом, качество персонала – это его способность удовлетворять установленные и предполагаемые требования работодателя. С точки зрения экономики предприятия можно говорить и об эффективности персонала, т. е. о производительности его труда по отношению к затратам на него.

Таблица 5.1. Влияние оптимизирующих приемов на численность персонала

Допустим, один сотрудник с оплатой труда в 10 условных единиц (у. е.) в день выполняет типовое задание за 5 рабочих дней, а другой сотрудник с оплатой труда в 20 у. е. в день выполняет типовое задание за 2 рабочих дня. Таким образом, выполнение одного и того же задания в первом случае работодателю стоит 50 у. е., а во втором случае – 40 у. е. И это несмотря на то, что стоимость второго сотрудника в два раза выше, чем первого.

Таким образом, перед работодателем всегда стоит дилемма, как в известном монологе про раков: «Либо по три рубля, но маленькие, либо по пять, но большие».

Однако в реальной действительности есть три существенных замечания к описываемой модели эффективности персонала. Первое замечание: надо обязательно учитывать при управлении качеством персонала производственные планы, поскольку может выясниться, что высокопроизводительные работники будут недозагружены. Второе замечание: высокопроизводительные работники должны быть загружены более сложными и разнообразными заданиями, в противном случае они не будут развиваться дальше. Третье замечание: надо учитывать мотивацию к труду работников, которая, как известно, определяется не только размером заработной платы.

Существует две крайние модели управления качеством персонала, назовем их условно «профессиональная элита» и «кузница кадров». «Профессиональная элита» – это когда компания старается набирать высококвалифицированных и высокооплачиваемых профессионалов своего дела. «Кузница кадров» – когда компания предпочитает набирать низкоквалифицированных и при этом низкооплачиваемых работников. Набравшись профессионального опыта, такие сотрудники неизбежно будут уходить в другие компании на более высокие зарплаты, отсюда и название – «кузница кадров».

Разумеется, это крайности, в реальности компании могут сочетаться разные модели для различных категорий персонала. В ритейле традиционно работники в торговом зале (кассиры, продавцы-консультанты и т. п.), как бы это цинично не звучало, – «расходный материал». Однако при этом, скажем, маркетологи в управлении торговой сети – это уже «профессиональная элита».

Реальное соотношение персонала той или иной категории зависит от ряда факторов, и в первую очередь – от характера самой деятельности.

Хороший пример – организация войска в Древней Руси. У каждого уважающего себя князя была малочисленная, но хорошо вооруженная и прекрасно подготовленная дружина. Но в случае войны созывалось еще ополчение, которое было хуже подготовлено и вооружено, но при этом было многочисленно.

Для каждого предприятия, в принципе, можно построить математическую модель определения количества персонала разной квалификации и вычислить оптимальное соотношение для него.

Идея математической модели довольно простая. Есть персонал с определенной производительностью труда hi, и определенными ставками оплаты si. Имеется также определенный объем работы Q, который требуется выполнить за определенное время T.

Можно определить функцию стоимости выполнения работ вида F (xi) = ?T ? si ? xi, где xi – переменная, означающая количество персонала с определенной производительностью труда. Также нужно ввести условия xi ? 0 и ?xi = Q/T.Таким образом, это классическая задача линейного программирования, для решения возможно использовать MS Excel.

Управление затратами на персонал. В ряде случаев организация заинтересована не столько в снижении численности персонала, сколько в снижении расходов на него. Все расходы персонала можно разнести на основные и дополнительные. К основным затратам относятся:

• постоянная часть заработной платы (оклад, персональные надбавки);

• переменная часть заработной платы (различные виды премий);

• выплаты и компенсации согласно Трудовому кодексу (оплата отпусков, больничных и т. п.);

• страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд социального страхования Российской Федерации (ФСС), федеральный и территориальные фонды обязательного медицинского страхования (ФОМСы) согласно Закону № 212-ФЗ от 24 июля 2009 г.

Про вышеуказанные статьи расходов обычно все помнят, однако есть еще и дополнительные расходы на персонал, к которым относятся, в частности:

• расходы на поиск и отбор персонала;

• расходы на профессиональное обучение и переподготовку;

• расходы на создание и содержание рабочих мест (аренда помещения, коммунальные услуги, мебель, оргтехника, канцтовары и т. п.);

• мероприятия по охране труда и технике безопасности (спецодежда, средства индивидуальной защиты и т. д.);

• различные льготы и компенсации работникам, не предусмотренные Трудовым кодексом, но включенные в так называемый социальный пакет работников.

При этом, по оценкам, размер дополнительных расходов на персонал составляет 20–60 % от основных расходов. Поэтому в некоторых случаях можно сократить дополнительные расходы на персонал, не прибегая к сокращению персонала.

К таким мероприятиям, в частности, относятся:

• организация рационального графика работы сотрудников (соответствие графика работы и функциональной нагрузки); при этом должна быть по возможности исключена работа в ночное время, в выходные дни;

• организация «гибких» рабочих мест либо организация «удаленной» работы сотрудников для снижения расходов на аренду и обслуживание помещений;

• отказ от излишнего сервиса, в частности междугородней телефонной связи, доступа в Интернет, командировочных расходов; оплачиваться должны только реально необходимые расходы.

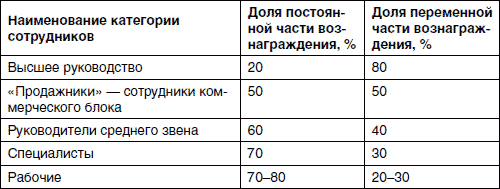

Что касается основных расходов на персонал, то для их снижения без сокращения численности необходимо в первую очередь обратить внимание на структуру основных расходов.

Очень важным моментом является соотношение постоянной и переменной частей заработка, причем для разных категорий сотрудников это соотношение будет различным. В настоящее время сложилось некоторое стандартное соотношение, которого стоит придерживаться (табл. 5.2).

Таблица 5.2. Устоявшиеся соотношения постоянной и переменной части вознаграждения для отдельных категорий сотрудников

Если соотношение постоянной и переменной частей достаточно адекватное, а размер переменной части привязан к выручке, прибыли или иным аналогичным показателям, то в случае снижения деловой активности премия (и общие расходы на персонал) будет ниже.

Однако вопрос о системе премирования (а если брать шире – о системе мотивации сотрудников) достаточно сложен и заслуживает отдельного рассмотрения. Готовых рецептов тут быть не может. В любом случае, стоит подбирать виды стимулов в соответствии с типами трудовой мотивации работников. Так, например, бессмысленно мотивировать сотрудника, чей основной стимул – деньги, с помощью моральных поощрений – результата не будет. Возможно, что это даже вызовет раздражение. Так же бессмысленно мотивировать деньгами человека, который обычно работает «из-под палки», под угрозой наказания. Более подробно с вопросами построения системы мотивации сотрудников можно ознакомиться, например, в следующих источниках: Герчиков В. И. Типологическая концепция трудовой мотивации. Ч. 1 // Мотивация и оплата труда. 2005. № 2; Герчиков В. И. Типологическая концепция трудовой мотивации. Ч. 2 // Мотивация и оплата труда. 2005. № 3; Ребров А. В. Влияние мотивационной структуры на результативность труда работников различных профессий // Социологические исследования. 2008. № 5; Ребров А. В. Факторы формирования мотивации работников российских организаций // Социологические исследования. 2011. № 3.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Роль органов управления в системе управления рисками

2. Роль органов управления в системе управления рисками В передовых организациях управление рисками встроено естественным образом в систему принятия решений на всех уровнях: от совета директоров до рядового работника.В соответствии с лучшей практикой совет директоров

Потеря управления

Потеря управления Для управления автомобилем у вас имеются педали газа и тормоза, а также руль. Когда люди вкладывают деньги в бумажные активы, они часто предоставляют управление ими другим, совершенно незнакомым людям в надежде, что те в инвестировании окажутся

4.3. Отражение учредителем управления операций, связанных с осуществлением договора доверительного управления имуществом

4.3. Отражение учредителем управления операций, связанных с осуществлением договора доверительного управления имуществом Объекты имущества передаются в доверительное управление учредителем управления по стоимости, по которой они числятся в бухгалтерском учете

30. Функция управления

30. Функция управления Управление предприятием заключается в целенаправленном воздействии управляющей системы на управляемый объект для достижения поставленной цели.В сфере управления закономерности проявляются статистически, иными словами, расчетные значения

Организация управления

Организация управления Определение структуры предприятия Управлять – значит вести предприятие к цели, пытаясь наилучшим образом использовать его ресурсы. Специалисты считают, что не существует единой идеальной модели управления, поскольку каждая фирма уникальна.

Система управления

Система управления В управлении необходимо использовать системный подход, предполагающий поиск путей и методов эффективного воздействия на общесистемные цели и критерии с учетом множества факторов.Система управления обладает следующими признаками:• наличие

Трансформация управления

Трансформация управления Поскольку абсолютное качество – это прежде всего парадигма (способ восприятия окружающего мира), касающаяся лидерства и людей, то принцип-центричное лидерство неотъемлемо от качества. Многие в трудах Деминга упускают из виду одну из его

За гранью управления на основе задач – к (ре)эволюции управления на основе ценностей

За гранью управления на основе задач – к (ре)эволюции управления на основе ценностей В мире наблюдается отчетливая смена направленности менеджмента. Менеджерам придется соответствовать более высоким стандартам деятельности вследствие повышения требовательности со

ДНК управления альянсами

ДНК управления альянсами Не все менеджеры в опрошенных нами компаниях считали, что необходимо создавать подразделение по вопросам управления альянсами. Но фирмы, которые не централизовали функцию обмена знаниями между альянсами и при этом успешно реализовывали

5. Сокращение издержек путем гибкого управления численностью персонала

5. Сокращение издержек путем гибкого управления численностью персонала – Ну, как дела на работе? – И не спрашивай! Начальник хочет, чтобы мы работали за троих. Хорошо еще, что нас пятеро. Как мы уже говорили ранее, зачастую расходы на персонал – это одна из немногих

Подход к гибкому управлению численностью

Подход к гибкому управлению численностью Основными критериями для выбора форм гибкого управления численностью персонала являются:• продолжительность и глубина изменения объема производства (выполнения работ, оказания услуг);• продолжительность периода времени, в

Глава 4 Три кита для опоры вашего бизнеса

Глава 4 Три кита для опоры вашего бизнеса Информация В ежедневной работе РВО используется огромное количество баз данных: клиентов, всех возможных подрядчиков, привлекаемого персонала, площадок для мероприятий, оборудования и текстиля, ассортиментного перечня блюд и

97. Три кита вдохновения

97. Три кита вдохновения ВДОХНОВЕНИЕ – ЭТО ТО, ЧТО ЛЮДИ ХОТЯТ ПОЛУЧАТЬ от своих лидеров. Можно говорить о трех главных чертах, на которых основано вдохновение.Реализм. Вдохновенные лидеры прекрасно знают действительность, хотя это знание не является для них сдерживающим