Вопрос 6 Методы в экономическом факторном анализе

Вопрос 6

Методы в экономическом факторном анализе

Классификация методов экономического анализа представлена на рис. 1.

Рис. 1. Методы экономического анализа хозяйственно-финансовой деятельности и диагностики организации

Из статистических методов наиболее востребованы в экономическом анализе следующие способы детерминированного факторного анализа:

• индексный;

• цепной подстановки;

• исчисления абсолютных и относительных разниц;

• интегральный;

• логарифмический метод;

• метод корреляционно-регрессионного анализа.

Основу способов детерминированного факторного анализа составляет метод элимирования.

Элимировагпъ значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменений, потом изменяются два, затем три и т. д. фактора при неизменности остальных.

Способ цепной подстановки позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных показателей, количество которых на единицу меньше, чем факторов.

Порядок применения этого способа лучше рассмотреть на конкретном примере: объем продаж (стоимость товарной продукции или выручка ТП) зависит от двух факторов первого уровня – количества проданной продукции (К) и цены реализации (Ц): ТП = К х Ц.

Алгоритм расчета:

1. Рассчитаем плановую (ТПпл) и фактическую (ТПф) выручку:

ТПпл =Кпл х Цпл;

ТПф = Кф х Цф.

2. Определим выручку условную (ТПусл):

ТПусл = Кф х Цпл.

3. Рассчитаем отклонение фактической выручки от плановой (?ТПобщ).

?ТПобщ = ТПф – ТПпл.

4. Рассчитаем изменение выручки за счет:

• изменения количества проданной продукции (?ТПк):

?ТПк = ТПусл – ТПпл

• изменения цены реализации (?ТПц):

?ТПц = ТПф – ТПусл.

5. Проверим правильность алгебраических расчетов: алгебраическая сумма влияния факторов должна быть равна общему приросту результативного показателя:

ТПусл + ?ТПц = ?ТПобщ.

Используя способ цепной подстановки, необходимо выполнить ряд правил:

• в первую очередь учитывается изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и качественных факторов, то сначала следует изменить факторы первого уровня подчинения, а потом второго;

• в расчетах количественного влияния факторов на результат обязательно используется условный показатель;

• фактические данные сравниваются с плановыми (или данные отчетного периода с базисными показателями).

Способ абсолютных разниц используется только в мультипликативных и смешанных моделях. При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на плановую (базовую) величину факторов, которые находятся справа от него, и на фактическую (отчетную) величину факторов, расположенных слева от него в модели.

Алгоритм, расчета:

1. Рассчитаем абсолютное изменение:

• объема реализации (?К):

?К = Кф – Кпл;

• цены (?Ц):

2. Рассчитаем изменение выручки за счет:

• изменения количества проданной продукции (?ТПк):

?ТПк = ?К х Цпл;

• изменения цены реализации (?ТПц):

?ТПц = Кф х ?Ц.

3. Проверка расчетов:

?ТПк + ?ТПц = ?ТПобщ

Способ относительных разниц применяется в тех же моделях, что и при использовании метода абсолютных разниц. Он значительно проще цепных подстановок, что делает его более эффективным, особенно когда требуется рассчитать влияние более 8 факторов.

Алгоритм расчета:

1. Для расчета влияния первого фактора необходимо плановую (базисную) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100 %.

Изменение выручки за счет количества проданной продукции (ДТПк):

?ТПк = (ТПпл х ?К%)/100 %;

?К% = (Кф – Кпл)/Кпл х 100 %.

2. Чтобы рассчитать влияние второго фактора, необходимо к плановой величине результативного фактора прибавить изменение результативного показателя за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100 %.

Изменение выручки за счет цены реализации (?ТПц):

?ТПц = (ТПпл + ?ТПк) х ?Ц%/100 %;

?Ц% = (Цф-Цпл)/Цплх100 %.

3. Влияние третьего, четвертого и т. д. факторов (при их наличии) определяется аналогично второму этапу с добавлением в сумму изменения результата за счет влияния второго, третьего и т. д. факторов.

4. Проверка расчетов:

?ТПк + ?ТПц = ?ТПобщ

Недостаток предыдущих методов состоит в том, что научно-технические факторы интенсификации производства не могут быть включены в модель прямых связей, а следовательно, их недоучет приведет к занижению или завышению отдельных результатов.

Вторым недостатком является зависимость результатов расчетов от того, насколько логически и экономически правильно составлена формула и, следовательно, могут быть сформулированы различные выводы.

Поэтому, прежде чем приступить к расчетам, необходимо:

• выявить четкую взаимосвязь между изучаемыми показателями (явлениями);

• разграничить количественные и качественные показатели;

• правильно определить последовательность подстановок в тех случаях, когда имеется несколько количественных и качественных показателей.

Интегральный метод имеет преимущества, заключающиеся в получении более точных результатов расчета влияния факторов по сравнению с другими методами и исключения неоднородной оценки влияния факторов. Это является следствием того, что результаты расчетов не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, который образовался от взаимодействия факторов, раскладывается между ними пропорционально изолированному их воздействию на результативный показатель.

Интегральный метод применяется в мультипликативных, кратных и смешанных моделях с использованием для каждой из них определенных формул.

1. Для двухфакторных мультипликативных моделей.

Пример: ТП = К х Ц.

Расчет изменения выручки за счет:

• количества проданной продукции (?ТПк):

?ТПк =1/2К х (Цпл + Цф);

• цены реализации (?ТПц):

?ТПц =1/2Ц х (Кпл + Кф).

2. Для кратной двухфакторной модели: А = В/С.

?Аобщ = Аф – Апл;

Способ логарифмирования применяется для измерения влияния факторов в мультипликативных моделях. При логарифмировании используются не абсолютные приросты результативных показателей, а индексы их роста или снижения. Общий прирост результативного показателя распределяется по факторам пропорционально отношениям логарифмов факторных индексов к логарифму индекса результативного показателя.

Способ пропорционального деления используется для аддитивных и кратно-аддитивных моделей.

Алгоритм расчета количественного влияния исследуемого фактора на изменение результативного показателя для аддитивной модели:

• абсолютное изменение результативного показателя делится на сумму абсолютных изменений всех факторов;

• полученный результат умножается на абсолютное отклонение исследуемого фактора.

Пример: Y = х1 + х2 + х3.

Изменение Yза счет фактора х1:

?Yх1 = ?Yобщ /(?х1 + ?х2 + ?х3) ? ?х1.

Изменение Y за счет фактора х2:

?Yх2 = ?Yобщ /(?х1 + ?х2 + ?х3) ? ?х2.

Изменение Y за счет факторах,

?Yх3 = ?Yобщ /(?х1 + ?х2 + ?х3) ? ?х3.

Сумма влияния факторов должна быть равна общему изменению результативного показателя.

Метод корреляционно-регрессионного анализа позволяет определить изменение результативного показателя под воздействием одного или нескольких факторов, т. е. определить, на сколько единиц изменяется величина результативного показателя при изменение факторного на единицу, а также позволяет установить относительную степень зависимости результативного показателя от каждого фактора. Корреляционная зависимость проявляется лишь в среднем (как среднее значение) и только в массе наблюдений.

Множественная корреляционная модель имеет вид:

y = а0 + а1х1 + а2х2 + а3х3 + … + аnхn,

где у – результативный показатель; aQ – свободный член уравнения; а1,2,3 и т.д. аргументы, показывающие, на сколько изменится результат при увеличении соответствующему ему х на единицу; x1,2,3 и т. д. – факторы, воздействующие на результативный показатель.

Многофакторный корреляционный анализ состоит из нескольких этапов.

На первом этапе определяются факторы, которые оказывают влияние на изучаемый показатель, и отбираются наиболее существенные для корреляционного анализа.

На втором этапе собирается и оценивается исходная информация, необходимая для корреляционного анализа.

На третьем этапе изучается характер и моделируется связь между факторами и результативным показателем, т. е. подбирается и обосновывается математическое уравнение, которое наиболее точно выражает сущность исследуемой зависимости.

На четвертом, этапе проводится расчет основных показателей связи корреляционного анализа.

На пятом этапе статистически оцениваются результаты корреляционного анализа и практическое их применение.

В последние годы наибольшую актуальность в практической деятельности приобрел такой метод изучения многомерных статистических совокупностей, как кластерный анализ, содержание которого было впервые раскрыто в 1939 г. исследователем Трионом.

Сущность кластерного анализа заключается в разбиении множества изучаемых объектов и признаков на однородные группы или кластеры. Достоинство данного метода в том, что он позволяет подразделять объекты не по одному параметру, а по целому ряду признаков и в отличие от большинства математико-статистических методов не накладывает никаких ограничений на рассматриваемые объекты.

Кластерный анализ позволяет рассматривать достаточно большой объем информации, сжимать массивы социально-экономической информации, делать их компактными и наглядными. Однако состав и количество кластеров зависят от выбираемых критериев разбиения. В то же время могут теряться индивидуальные черты отдельных объектов за счет замены их характеристиками обобщенных значений параметра кластера. Это следует отнести к недостатку кластерного анализа.

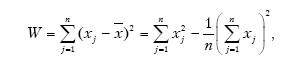

В процессе проведения кластерного анализа необходимо на основании данных, содержащихся во множестве X, разбить на множество объектов G на от (от целое) кластеров (подмножеств) Q1, Q2, … Qm так, чтобы каждый объект Gj принадлежал только одному подмножеству разбиения и чтобы объекты, принадлежащие одному и тому же кластеру, были сходными, в то время как объекты, принадлежащие разным кластерам, были разнородными.

В качестве целевой функции кластерного анализа может быть взята внутригрупповая сумма квадратов отклонения:

где хj представляет собой измерения j-го объекта.

Кластерный анализ можно применять к интервальным датам, частотам, при группировке данных, моделировании рыночной конъюнктуры. Способ сравнения применяется в следующих случаях.

1. Сравнение фактических данных текущего периода с данными предыдущих периодов. Это дает возможность выявить направление, динамику и темпы развития фирмы, оценить и спрогнозировать тенденцию дальнейших изменений.

2. Сравнение фактических данных с плановыми позволяет проконтролировать выполнение плановых заданий, которые в условиях рынка разрабатываются исходя из заключенных договоров и контрактов, спроса, предложения и степени конкуренции, сложившейся на рынке.

3. Сравнение фактических данных с данными других предприятий с целью определения рейтинга и разработки стратегии дальнейшего развития. С помощью таких сравнений появляется возможность оценки конкурентоспособности и имиджа фирмы, выявления слабых и сильных сторон его деятельности.

4. Сопоставление различных вариантов управленческих решений с целью выбора наиболее оптимального из них с целью обеспечения экономической и финансовой устойчивости фирмы.

В экономическом анализе выделяют следующие виды сравнительного анализа:

• горизонтальный {временной) анализ – сравнение каждой позиции с предыдущей (анализ динамики (по годам) изменения показателей);

• вертикальный {структурный) анализ – определение структуры итоговых показателей, определение доли или удельного веса отдельных частей в результирующем показателе;

• трендовый анализ – сравнение показателей за ряд лет и определение основной тенденции динамики показателя;

• одномерный сравнительный анализ – сопоставляются один или несколько показателей одного объекта или несколько объектов по одному показателю.

Многомерный сравнительный анализ – сравнение результатов деятельности нескольких хозяйствующих субъектов по широкому кругу показателей (комплексный экономический анализ финансово-хозяйственной деятельности организации, рейтинговая оценка предприятий).

Балансовый метод анализа получил название в результате выведения равенства двух итогов бухгалтерского баланса. Устанавливаемое балансовым методом равенство итогов показывает, что в анализе учтены все взаимодействующие факторы и отражающие их экономические показатели и что связь между ними представлена правильно. Балансовый прием обеспечивает возможность изменения влияния на результативный показатель тесно связанных с ним факторов, при этом обобщающий показатель представляет собой алгебраическую сумму частных факторов. С помощью балансового приема изучают направления использования материалов на предприятии, эффективность использования оборудования, рабочего времени, определяют величину дебиторской и кредиторской задолженности. Например, для определения платежеспособности предприятия используется платежный баланс, в котором соотносятся платежные средства с платежными обязательствами.

Графический метод представляет собой построение графиков, которые позволяют получить наглядное представление о тенденциях изменения показателей и взаимосвязи показателей.

В экономическом анализе преимущественно используют диаграммы, которые по содержанию подразделяются на диаграммы сравнения, структурные, динамические, графики связи, графики контроля и т. д.

В стратегическом анализе широко используется графический метод – «дерево решений». Он позволяет проследить последовательность стратегических решений при каждом возможном изменении отдельных факторов, особенно в условиях риска. Построение «дерева решений» начинается с предпроизводственной стадии (или на этапе зарождения) и продвигается вперед по времени через ряд последовательных событий. При каждом событии у «дерева» появляются ответвления, которые показывают каждое возможное направление действия до окончательных вариантов завершения данного решения.

Значение средних величин в экономическом анализе состоит в обобщении соответствующей совокупности типичных, однородных показателей и процессов. Они позволяют переходить от единичного к общему, от случайного к закономерному, абстрагируясь от случайных, нетипичных явлений.

В аналитических расчетах применяют различные формы средних величин – средняя арифметическая простая, среднеквадратическая, средняя гармоническая, средняя хронологическая моментного ряда и др. При их использовании следует учитывать, что они дают обобщенную характеристику явлений, основываясь на массовых данных. Поэтому при оценке экономических явлений необходимо раскрывать содержание средних величин, дополняя их среднегрупповыми, а в некоторых случаях и индивидуальными показателями.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.3. Понятие и классификация факторов в экономическом анализе

2.3. Понятие и классификация факторов в экономическом анализе Под факторами понимаются условия протекания хозяйственных процессов или причины, вызвавшие их изменения. Единой научно обоснованной классификации факторов в экономическом анализе не выработано. Ниже

10. Индексный метод в факторном анализе

10. Индексный метод в факторном анализе В статистике, планировании и анализе хозяйственной деятельности основой для количественной оценки роли отдельных факторов в динамике изменений обобщающих показателей являются индексные модели. Индексный метод – один из приемов

Вопрос 1 Предмет, методы и функции курса мировой экономики

Вопрос 1 Предмет, методы и функции курса мировой экономики Ответ В рамках курса мировой экономики изучаются явления и процессы, связанные с взаимодействием тех аспектов деятельности национальных экономик, которые так или иначе связаны с международным рынком, а также

Вопрос 64 Смит В. об эмпирическом экономическом анализе рыночных механизмов.

Вопрос 64 Смит В. об эмпирическом экономическом анализе рыночных механизмов. ОТВЕТСМИТ Верной (р. 1927 г.) – американский ученый, профессор экономики и права Университета им. Джорджа Мейсона, лауреат Нобелевской премии по экономике 2002 г. «за исследования в области

Занятие 10 Спрос и предложение на факторном рынке

Занятие 10 Спрос и предложение на факторном рынке Семинар Учебная лаборатория: отвечаем, обсуждаем и дискутируем… Отвечаем:1. Как формируется спрос на труд?2. Как складываются спрос и предложение на рынке капитала?3. Что такое предельная норма временного

Вопрос 1 Предмет, методы и функции курса национальной экономики

Вопрос 1 Предмет, методы и функции курса национальной экономики Ответ В рамках курса национальной экономики изучаются явления и процессы, связанные с функционированием экономической системы определенной страны. Кроме этого, в рамках предмета национальной экономики

Вопрос 1. Понятие экономической статистики, ее предмет и методы

Вопрос 1. Понятие экономической статистики, ее предмет и методы Экономическая статистика является одной из наиболее важных отраслей статистики как научной деятельности и вида практической деятельности органов государственной статистики.Экономическая статистика

Вопрос 14. Методы демографического прогнозирования

Вопрос 14. Методы демографического прогнозирования К методам демографического прогнозирования относятся:1) методы экстраполяции;2) метод передвижки возрастов;3) методы статистического моделирования.Применение методов экстраполяции для оценки будущей численности

Вопрос 30. Статистические методы изучения факторов роста производительности труда

Вопрос 30. Статистические методы изучения факторов роста производительности труда При изучении влияния отдельных факторов на динамику производительности труда могут использоваться различные методы.Применение индексного метода заключается в расчете индексов

Вопрос 8 Система показателей в экономическом анализе

Вопрос 8 Система показателей в экономическом анализе Хозяйственно-финансовая деятельность предприятий измеряется многочисленными экономическими показателями, которые представляют систему и классифицируются на следующие группы.• Стоимостные и натуральные.

Вопрос 12 Классификация экономических резервов, принципы и методы их расчета

Вопрос 12 Классификация экономических резервов, принципы и методы их расчета Сущность экономических резервов состоит в наиболее полном и рациональном использовании все возрастающего потенциала организации, достижении наилучших результатов в экономической и

Вопрос 31 Методы маркетингового анализа

Вопрос 31 Методы маркетингового анализа В маркетинговом анализе используются следующие методы:Коэффициентный метод, основанный на расчете коэффициентов эластичности спроса по доходу (Кзд) и степени чувствительности спроса к изменению цены (Кэц): Метод «Теория игр» –

Вопрос 47 Методы факторного анализа прибыли от продажи

Вопрос 47 Методы факторного анализа прибыли от продажи Анализ прибыли от продажи проводится по трем направлениям: по каждому виду товара, по товарным группам и в целом по организации.На прибыль от продажи конкретного вида товара оказывают влияние объем продаж, цена

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных счетах, в выставленных аккредитивах и особых счетах, чековых

Вопрос 72 Методы прогнозирования банкротства организации

Вопрос 72 Методы прогнозирования банкротства организации В отечественной практике используются преимущественно методики, основанные на зарубежном опыте: модель Бивера, Альтмана, Коннана Гольдера, Теффлера, Лиса.Группой ученых под руководством профессора Альтмана