Вопрос 72 Методы прогнозирования банкротства организации

Вопрос 72

Методы прогнозирования банкротства организации

В отечественной практике используются преимущественно методики, основанные на зарубежном опыте: модель Бивера, Альтмана, Коннана Гольдера, Теффлера, Лиса.

Группой ученых под руководством профессора Альтмана разработаны двухфакторная, пятифакторная и семифакторная модели. Наиболее часто применяемой является пятифакторная модель.

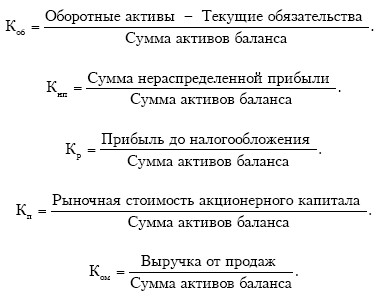

1. Пятифакторная модель Альтмана:

Z = 1,2Коб. + 1,4Кнп+3,3Кр + 0,6Кп + 1,0Ком,

где Коб – доля рабочего капитала в активах; Кнп – нераспределенная прибыль; Кр – рентабельность активов; Кп – коэффициент покрытия по рыночной стоимости собственного капитала; Ком – отдача всех активов.

В рассматриваемой модели первый фактор (Коб) представляет собой долю покрытия активов собственным оборотным капиталом; второй и четвертый отражают структуру капитала; третий рентабельность активов и пятый – оборот капитала. В зависимости от значения Z прогнозируется вероятность банкротства:

• до 1,8 – очень высокая;

• от 1,81 до 2,7 – высокая;

• от 2,8 до 2,9 – возможная;

• более 3 – очень низкая.

Точность прогноза по данной модели в течении одного года составляет 95 %, двух лет – до 83 %.

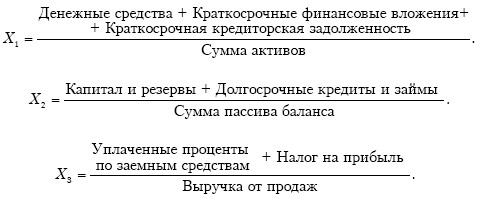

2. В 1997 г. Теффлер предложил следующую формулу:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4,

где Х1 – отношение суммы прибыли от продажи к краткосрочным обязательствам; Х2 отношение суммы оборотных активов к сумме обязательств; Х3 – отношение суммы краткосрочных обязательств к сумме активов; Х4 – коэффициент оборачиваемости активов.

Если величина Z меньше 0,3, то банкротство более чем вероятно.

3. Модель Коннана – Гольдера:

КG = –0,16Х1 – 0,22Х2 + 0,87Х3 + 0,10Х4 – 0,24Х5,

где Х1 – доля быстрореализуемых ликвидных средств в активах; Х2 доля устойчивых источников финансирования в пассивах; Х3 отношение финансовых расходов к выручке от продажи; Х4 – доля расходов на персонал в валовой прибыли; Х5 – соотношение накопленной прибыли и заемного капитала.

Расчетные значения индекса KG показывают вероятность банкротства организации:

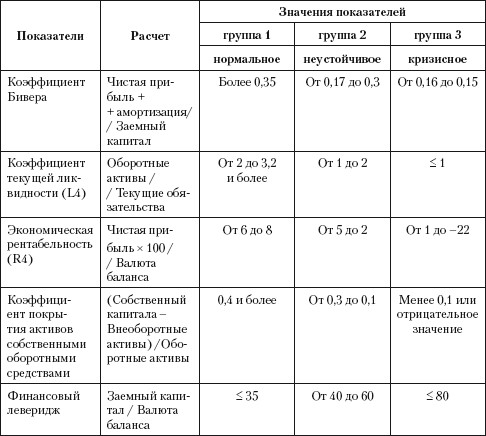

4. Сущность методики Уильяма Бивера заключается в расчете пяти основных показателей, в соответствии со значениями которых организация может быть отнесена к одной из трех групп по финансовому положению (см. табл. 3).

Таблица 3. Система показателей комплексной оценки финансового состояния Бивера[1]

Помимо формальных признаков, позволяющих причислить предприятие к финансово несостоятельным, существуют различные неформальные критерии, дающие возможность прогнозировать вероятность потенциального банкротства организации. К их числу относятся:

• неудовлетворительная структура имущества предприятия, в первую очередь текущих активов. Тенденция к росту в их составе труднореализуемых активов (сомнительной дебиторской задолженности, запасов товарно-материальных ценностей с длительным периодом оборота) может сделать такое предприятие неспособным отвечать по своим обязательствам;

• замедление оборачиваемости средств предприятия (чрезмерное накапливание запасов, ухудшение состояния расчетов с покупателями);

• сокращение периода погашения кредиторской задолженности при замедлении оборачиваемости текущих активов;

• наличие просроченной кредиторской задолженности и увеличение ее удельного веса в составе обязательств предприятия;

• значительные суммы дебиторской задолженности, относимые на убытки;

• тенденция опережающего роста наиболее срочных обязательств в сравнении с изменением высоколиквидных активов;

• снижение значений коэффициентов ликвидности;

• нерациональная структура привлечения и размещения средств, формирование долгосрочных активов за счет краткосрочных источников средств;

• убытки, отражаемые в балансе, и др.

Основные причины банкротства:

1. Объективные причины: несовершенство финансовой, денежной, кредитной, налоговой систем; высокий уровень инфляции; диспаритет цен.

2. Субъективные причины: снижение объема продаж и производства, низкая рентабельность; взаимные неплатежи; неумение руководителей проявлять предприимчивость, выбирать эффективную финансовую, ценовую и инвестиционную политику.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Другие методы прогнозирования

Другие методы прогнозирования Анализ временных рядов основан на изменениях отношений во времени. В нашем примере с мороженым данные по температуре и объемам продаж наносились на график без учета времени. В зависимость, полученную методом регрессии, время не входит.

12.5. Методы распределения косвенных расходов организации

12.5. Методы распределения косвенных расходов организации В зависимости от специфики производственной деятельности предприятия при распределении общехозяйственных и общепроизводственных расходов могут применяться разные базы распределения. База распределения

34. Методы прогнозирования на международных товарных рынках

34. Методы прогнозирования на международных товарных рынках Прогноз конъюнктуры любого товарного рынка обычно разрабатывается на основе данных анализа и изучения показателей, которые могут помочь в определении тенденций развития производства и международной торговли

Методы организации труда

Методы организации труда Распределение механиковИндивидуальная работа Сейчас все еще широко распространено закрепление механиков за рабочим местом или рабочих мест за механиками. Оплата труда чаще всего осуществляется за личный труд механиков.Недостатками такой

Вопрос 14. Методы демографического прогнозирования

Вопрос 14. Методы демографического прогнозирования К методам демографического прогнозирования относятся:1) методы экстраполяции;2) метод передвижки возрастов;3) методы статистического моделирования.Применение методов экстраполяции для оценки будущей численности

1. 6. Методы прогнозирования объема материального потока

1. 6. Методы прогнозирования объема материального потока Часто бывает необходимо определить объем материального потока в предстоящем периоде для принятия решения о расширении или сворачивании деятельности, прогнозировании доходов или расходов. Наиболее простым и

6.3. Методы государственного налогового планирования и прогнозирования

6.3. Методы государственного налогового планирования и прогнозирования В связи с тем, что в реальности невозможно разделить на отдельные этапы прогнозирование и планирование, т. к. это взаимосвязанные и взаимодополняющие процессы, то не представляется строго

5.6. Методы корпоративного налогового планирования и прогнозирования

5.6. Методы корпоративного налогового планирования и прогнозирования На практике для обеспечения оптимального сочетания и использования налоговых схем используются ситуационный, численные балансовые методы и метод определения финансовых потоков предприятия в

Методы прогнозирования продаж

Методы прогнозирования продаж Прогнозирование продаж – один из самых важных информационных инструментов планирования деятельности как компании в целом, так и каждого ее подразделения. Например, финансовый отдел использует прогноз продаж для планирования денежных

Субъективные методы прогнозирования продаж

Субъективные методы прогнозирования продаж Субъективные методы прогнозирования продаж при составлении прогноза не используют количественные (эмпирические) и аналитические данные продаж, а основываются на субъективных мнениях разных

Объективные методы прогнозирования продаж

Объективные методы прогнозирования продаж Объективные методы прогнозирования продаж базируются в основ ном на количественных (эмпирических) и аналитических

21. Статистические методы прогнозирования спроса

21. Статистические методы прогнозирования спроса Инструмент«Есть три вида лжи: ложь, наглая ложь и статистика». Эти широко известное едкое высказывание приписывают американскому писателю Марку Твену. Может быть, так оно и есть, но при прогнозировании спроса

Вопрос 6 Методы в экономическом факторном анализе

Вопрос 6 Методы в экономическом факторном анализе Классификация методов экономического анализа представлена на рис. 1. Рис. 1. Методы экономического анализа хозяйственно-финансовой деятельности и диагностики организацииИз статистических методов наиболее востребованы

Вопрос 31 Методы маркетингового анализа

Вопрос 31 Методы маркетингового анализа В маркетинговом анализе используются следующие методы:Коэффициентный метод, основанный на расчете коэффициентов эластичности спроса по доходу (Кзд) и степени чувствительности спроса к изменению цены (Кэц): Метод «Теория игр» –

Вопрос 37 Анализ состояния и прогнозирования продукта на рынке сбыта

Вопрос 37 Анализ состояния и прогнозирования продукта на рынке сбыта В процессе анализа продукта на рынке сбыта необходимо определить, стоит ли увеличивать производство и продажу конкретных видов товаров, в каком объеме и каким образом. Последовательность проведения