Вопрос 43 Анализ окупаемости затрат

Вопрос 43

Анализ окупаемости затрат

Окупаемость затрат в целом по организации определяется делением стоимости товарной продукции на полную себестоимость. Расчетное значение показателя отражает размер выручки, полученной на один рубль затраченных средств на производство и реализацию продукции (работ, услуг).

Анализ окупаемости затрат проводится по следующим факторам: изменение структуры производимой продукции, изменение уровня себестоимости отдельных видов продукции, цен реализации на продукцию и на потребленные материальные ресурсы.

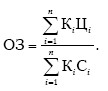

Факторная модель окупаемости затрат:

Алгоритм расчета изменения окупаемости за счет:

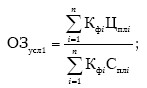

• структуры производства товаров – окупаемость затрат при фактическом количестве, плановой себестоимости и цене минус плановая окупаемость:

?ОЗстр = ОЗусл1 – ОЗпл;

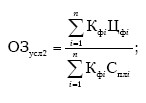

• изменения цен – окупаемость затрат при фактическом объеме производства, цене и плановой себестоимости минус сумма затрат при фактическом количестве, плановой себестоимости и цене:

?ОЗс = ОЗусл2 – ОЗусл1;

• себестоимости отдельного вида продукции (фактическая окупаемость затрат минус окупаемость затрат при фактическом объеме производства, ценами и плановыми себестоимости):

АОЗц = ОЗл – ОЗусл2,

Изменение окупаемости затрат за счет каждого фактора должно быть равно общему изменению:

?ОЗ = ?ОЗстр + ?ОЗс + ?ОЗц;

?ОЗобщ = ОЗф – Озпл;

?ОЗ = ?ОЗобщ.

Отношение цены реализации к уровню полной себестоимости характеризует окупаемость затрат по конкретному виду товара.

В дальнейшем определяют, как изменение окупаемости затрат повлияло на величину прибыли. Для этого необходимо прирост или снижение окупаемости затрат умножить на объем продаж в плановых ценах:

?Поз = ?ОЗ ? ?Кфi ? Цплi.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль Выручка от продаж производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг 6.1. Управление затратами организации и себестоимостью продукции, работ, услуг Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям

6.4. Анализ материальных затрат

6.4. Анализ материальных затрат Учет и анализ материальных затрат в себестоимости продаж базируется на Положении по бухгалтерскому учету «Учет материально-производственных запасов», утвержденном Приказом Минфина РФ от 09.06.2001 г. № 44 н (ПБУ 5/01) [3]. Мы считаем, что анализ

6.5. Анализ затрат на оплату труда

6.5. Анализ затрат на оплату труда Заработная плата является одним из важнейших элементов затрат на производство. Этот элемент называется «Затраты на оплату труда». В себестоимость продукции затраты на оплату труда входят самостоятельной калькуляционной статьей –

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат Для учета затрат на производство продукции, работ, услуг, калькулирования себестоимости продукции организации должны руководствоваться отраслевыми инструкциями в соответствии с

48. Анализ затрат на производство продукции

48. Анализ затрат на производство продукции С помощью анализа затрат на производство можно определить доходность отдельных сфер деятельности, выгодность участков и отдельных видов продукции; эффективно контролировать использование ресурсов; получать информацию о

Глава 2. Классификация затрат и их анализ

Глава 2. Классификация затрат и их анализ Управленческий, финансовый и налоговый учет применяет в своей работе способы и приемы бухгалтерского учета (оценку и калькуляцию, счета и двойную запись, документацию и инвентаризацию). Для всех видов учета существует

2.5. Анализ чувствительности прибыли к изменениям затрат

2.5. Анализ чувствительности прибыли к изменениям затрат Экономический метод управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат, называется производственным левериджем (от англ. leverage – «рычаг»). Метод (или рычаг)

Отраслевой анализ ИТ-затрат

Отраслевой анализ ИТ-затрат Одной из важнейших интегральных характеристик ИТ-бюджета является его сравнение с типовыми значениями для сравнимых по масштабу и профилю деятельности организаций. Для приведения всех организаций к сопоставимому масштабу в качестве метрик

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда Для изучения динамики среднего уровня заработной платы применяется индексный метод. При этом рассчитываются индексы постоянного, переменного

Вопрос 35. Состав затрат предприятий и организаций на рабочую силу

Вопрос 35. Состав затрат предприятий и организаций на рабочую силу Статистика затрат на рабочую силу – это новый раздел российской статистики труда.Затратами предприятия (организации) на рабочую силу называются суммы вознаграждений в денежной и натуральной формах,

9 Анализ затрат

9 Анализ затрат В этой главе…• Методы анализа затрат• Финансовые коэффициенты• Рентабельность собственного капитала• Анализ и эффективное использование коэффициентовУправление продажами – одна из важнейших составляющих успеха компании. В первой главе шла речь

Вопрос 39 Цель, задачи и информационная база анализа затрат на производство и реализацию продукции

Вопрос 39 Цель, задачи и информационная база анализа затрат на производство и реализацию продукции Цель анализа – выявить резервы снижения себестоимости и дать обоснованный расчет прогнозируемой величины себестоимости. Задачи и последовательность проведения

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат Оценка состава и структуры затрат проводится на основе сопоставления удельного веса фактических данных отчетного года с данными прошлых лет или плановыми значениями по

Вопрос 41 Анализ косвенных затрат

Вопрос 41 Анализ косвенных затрат Косвенные расходы связаны с производством нескольких видов продукции и относятся на объекты калькуляции путем распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам,