6.4. Анализ материальных затрат

6.4. Анализ материальных затрат

Учет и анализ материальных затрат в себестоимости продаж базируется на Положении по бухгалтерскому учету «Учет материально-производственных запасов», утвержденном Приказом Минфина РФ от 09.06.2001 г. № 44 н (ПБУ 5/01) [3]. Мы считаем, что анализ влияния на себестоимость продаж эффективности использования материальных ресурсов необходимо проводить в двух основных направлениях:

1) анализ материальных затрат как экономического элемента;

2) анализ материальных затрат по данным, содержащимся в калькуляциях себестоимости конкретных изделий.

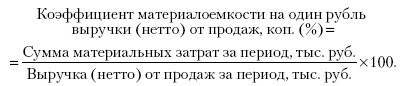

При проведении анализа по первому направлению рассчитываются относительные показатели материальных затрат – коэффициенты материалоемкости:

Эти показатели исчисляются за несколько аналогичных периодов времени (как минимум за два периода), затем сопоставляются и делаются выводы об изменении материалоемкости продукции.

В нашем примере (табл. 6.2) коэффициент материалоемкости за предыдущий период составил 29,91 коп., а за отчетный период – 29,52 коп. на один рубль выручки от продаж.

Отклонение: 29,52–29,91 = -0,39 коп., т. е. уровень материалоемкости в отчетном периоде снизился по сравнению с предыдущим на 0,39 коп. в расчете на один рубль выручки. В соответствии с этим относительная экономия материальных затрат в отчетном периоде составила -1294 тыс. руб.

На основе детализации суммы материальных затрат можно рассчитать детализированные коэффициенты материалоемкости:

• коэффициенты материалоемкости по сырью и основным материалам;

• коэффициенты материалоемкости по вспомогательным материалам;

• коэффициенты топливоемкости;

• коэффициенты энергоемкости и т. д.

Данные коэффициенты необходимо исчислить за несколько аналогичных периодов времени и сопоставить между собой. Это позволит выяснить, по какому виду материальных затрат допущен перерасход или достигнута экономия. При углублении анализа желательно выявить причины таких отклонений, например повышение тарифов на электроэнергию или повышение цен на топливо и т. д. Информацию для анализа можно получить из регистров бухгалтерского учета и первичных документов.

Второе направление анализа – по калькуляциям себестоимости конкретных изделий. Методика учета затрат на производство и калькулирования себестоимости продукции различается в разных отраслях экономики. Поэтому различаются и формы документа «Калькуляция себестоимости изделия». Вместе с тем можно выделить некоторые общие моменты содержания калькуляций.

Как правило, калькуляция состоит из трех разделов:

• в первом разделе приводятся сведения о себестоимости калькуляционной единицы в целом и в разрезе статей затрат;

• второй раздел посвящен расшифровке материальных затрат в себестоимости продукции;

• в третьем разделе представлена информация о трудоемкости изготовления калькуляционной единицы в разрезе технологических операций, а также о средней зарплате на единицу трудоемкости;

• если составляется четвертый раздел калькуляции, то в нем приводится информация об определении суммы косвенных расходов, приходящихся на данную калькуляционную единицу.

Во втором разделе калькуляции представлена информация об основных видах потребляемых материалов, о количественном их расходе на калькуляционную единицу продукции, о заготовительной себестоимости единицы потребляемых материалов. В калькуляции может содержаться блок нормативных, либо плановых данных, либо данных за предыдущий аналогичный период. Этот блок служит базой для сравнения фактических показателей.

Если такая информация имеется, то можно провести анализ материальных затрат в себестоимости калькуляционной единицы продукции в разрезе важнейших видов потребляемых материалов. При этом определяются суммы экономии или перерасхода по каждому виду материалов, а затем выявляется влияние двух основных факторов:

1) изменения количественного расхода материалов на калькуляционную единицу продукции;

2) изменения заготовительной себестоимости единицы потребляемых материалов.

Расчеты влияния названных факторов на изменение суммы затрат по конкретному виду материалов могут быть выполнены по следующей методике.

Методика факторного анализа материальных затрат по данным калькуляции себестоимости конкретного изделия

Сумму затрат по конкретному виду материалов представим в виде двух-факторной мультипликативной модели.

Базовый вариант: МЗ0 = К0?Ц0.

Отчетный вариант: МЗ1 = К1?Ц1

где МЗ0, МЗ1 – сумма материальных затрат по конкретному наименованию материалов в базисном и отчетном периодах, руб.; К0, К1 – количественный расход данного вида материалов в натуральном выражении на калькуляционную единицу продукции в базисном и отчетном периодах; Ц0, Ц1 – заготовительная себестоимость единицы конкретного вида потребляемых материалов в базисном и отчетном периодах, руб.

Изменение суммы затрат по данному виду материалов:

?МЗ = МЗ0 – МЗ1.

Алгоритм методики анализа способом абсолютных отклонений

1) ?МЗ(К) = ?К?Ц0;

2) ?МЗ(Ц) = ?Ц?К1.

Проверка: ?МЗ = МЗ1 – МЗ0 = ?МЗ(К) + ?МЗ(Ц).

Рассмотрим применение методики на примере мебельной фабрики «Аквилон». Исходная информация для анализа представлена в табл. 6.3.

Таблица 6.3. Выписка из калькуляции себестоимости изделия А

В нашем примере сумма материальных затрат на единицу изделия А увеличилась на 17 тыс. руб. На весь фактический выпуск изделий А (200 шт.) увеличение суммы затрат составило 3400 тыс. руб.

Произведем расчеты влияния факторов в разрезе видов потребляемых материалов, одновременно на единицу изделия и на весь фактический выпуск изделий А, используя способ абсолютных отклонений.

На единицу изделия А

По материалу М

Общее изменение суммы затрат: 275–200 = + 75 тыс. руб., в том числе по факторам:

1) ?МЗ(К) = (110–100)?2,0 = + 20 тыс. руб.

2) ?МЗ(Ц) = (2,5–2,0)?110 = + 55 тыс. руб.

Итого: + 75 тыс. руб.

На фактический выпуск изделий А

75 тыс. руб.?200 шт. = 15 000 тыс. руб., в том числе по факторам:

1) 20 тыс. руб.?200 шт. = 4000 тыс. руб.

2) 55 тыс. руб.?200 шт. = 11 000 тыс. руб.

По материалу Н

Общее изменение суммы затрат: 342–400 = -58 тыс. руб., в том числе по факторам:

1) ?МЗ(К) = (9 – 10)?40 = -40 тыс. руб.

2) ?МЗ(Ц) = (38–40)?9 = -18 тыс. руб.

Итого: – 58 тыс. руб.

На фактический выпуск изделий А

–58 тыс. руб.?200 шт. = -11 600 тыс. руб., в том числе по факторам:

1) -40 тыс. руб.?200 шт. = -8000 тыс. руб.

2) -18 тыс. руб.?200 шт. = -3800 тыс. руб.

Аналогичные расчеты необходимо сделать по всем важнейшим видам материалов. При дальнейшем анализе можно выявить конкретные причины влияния каждого из двух основных факторов. Эти причины могут быть как внутренними, так и внешними. Например, изменение количественного расхода материалов на единицу продукции может быть вызвано:

• проведением организационно-технических мероприятий, направленных на снижение отходов материалов путем совершенствования технологии, централизации заготовительных операций, замены дорогих материалов более дешевыми и т. д.;

• отклонениями от текущих расходных норм, вызванными нарушениями технологических режимов, некондиционностью сырья, вынужденной заменой одних материалов другими вследствие недостатков в материально-техническом обеспечении.

Рассмотрим возможности детализации второго фактора, т. е. заготовительной себестоимости единицы потребляемых материалов.

Заготовительная себестоимость материалов состоит из нескольких элементов:

Заготовительная себестоимость материалов = Цена поставщика + Иные затраты, связанные с приобретением материалов и доведением их до состояния, пригодного к использованию.

К иными затратам относятся:

• оплата информационных и консультационных услуг, связанных с приобретением материалов;

• расходы по доставке материалов;

• невозмещаемые налоги;

• таможенные пошлины и иные платежи;

• другие затраты, непосредственно связанные с приобретением материалов.

В отчетном периоде может измениться каждый из названных элементов заготовительной себестоимости. Это необходимо выяснить при углублении анализа.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль Выручка от продаж производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг 6.1. Управление затратами организации и себестоимостью продукции, работ, услуг Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям

6.5. Анализ затрат на оплату труда

6.5. Анализ затрат на оплату труда Заработная плата является одним из важнейших элементов затрат на производство. Этот элемент называется «Затраты на оплату труда». В себестоимость продукции затраты на оплату труда входят самостоятельной калькуляционной статьей –

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат Для учета затрат на производство продукции, работ, услуг, калькулирования себестоимости продукции организации должны руководствоваться отраслевыми инструкциями в соответствии с

48. Анализ затрат на производство продукции

48. Анализ затрат на производство продукции С помощью анализа затрат на производство можно определить доходность отдельных сфер деятельности, выгодность участков и отдельных видов продукции; эффективно контролировать использование ресурсов; получать информацию о

Глава 2. Классификация затрат и их анализ

Глава 2. Классификация затрат и их анализ Управленческий, финансовый и налоговый учет применяет в своей работе способы и приемы бухгалтерского учета (оценку и калькуляцию, счета и двойную запись, документацию и инвентаризацию). Для всех видов учета существует

2.5. Анализ чувствительности прибыли к изменениям затрат

2.5. Анализ чувствительности прибыли к изменениям затрат Экономический метод управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат, называется производственным левериджем (от англ. leverage – «рычаг»). Метод (или рычаг)

101. Аудит материальных затрат на производство и затрат на оплату труда

101. Аудит материальных затрат на производство и затрат на оплату труда Материальные затраты. По элементу «материальные затраты» расходы группируются следующим образом: сырье, топливо, энергия, материалы, производственные работы.Аудитору важно знать, что стоимость

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

Отраслевой анализ ИТ-затрат

Отраслевой анализ ИТ-затрат Одной из важнейших интегральных характеристик ИТ-бюджета является его сравнение с типовыми значениями для сравнимых по масштабу и профилю деятельности организаций. Для приведения всех организаций к сопоставимому масштабу в качестве метрик

9 Анализ затрат

9 Анализ затрат В этой главе…• Методы анализа затрат• Финансовые коэффициенты• Рентабельность собственного капитала• Анализ и эффективное использование коэффициентовУправление продажами – одна из важнейших составляющих успеха компании. В первой главе шла речь

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат Оценка состава и структуры затрат проводится на основе сопоставления удельного веса фактических данных отчетного года с данными прошлых лет или плановыми значениями по

Вопрос 41 Анализ косвенных затрат

Вопрос 41 Анализ косвенных затрат Косвенные расходы связаны с производством нескольких видов продукции и относятся на объекты калькуляции путем распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам,

Вопрос 43 Анализ окупаемости затрат

Вопрос 43 Анализ окупаемости затрат Окупаемость затрат в целом по организации определяется делением стоимости товарной продукции на полную себестоимость. Расчетное значение показателя отражает размер выручки, полученной на один рубль затраченных средств на

Вопрос 61 Факторный анализ использования материальных ресурсов

Вопрос 61 Факторный анализ использования материальных ресурсов Эффективность использования материальных ресурсов характеризуется системой обобщающих и частных показателей. Анализ целесообразно начинать с изучения обобщающих показателей.Обобщающие