Вопрос 48 Анализ ценовой политики организации

Вопрос 48

Анализ ценовой политики организации

Средняя цена реализации определяется делением выручки на общий объем проданной продукции по товарной группе.

Чтобы исключить влияние инфляционных процессов, необходимо цены базисного периода умножить на коэффициент инфляции и результат сопоставить с фактическим уровнем цен реализации отчетного года.

При анализе ценовой политике предприятия необходимо изучить механизм формирования цены, систему скидок, уровень востребованности товаров по рынкам сбыта, на каком этапе жизненного цикла находятся товары, платежеспособность покупателей, уровень полной себестоимости единицы товара, период (сезон) продажи, тенденции в изменении моды и технологического развития, рекламную деятельность, ценовую стратегию конкурентов.

Цена реализации является интенсивным фактором роста прибыли, однако темпы ее увеличения не должны приводить к опережающему темпу сокращения объемов продаж.

На изменение уровня цены оказывают влияние внешние и внутренние факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы, покупательная способность населения, импорт и т. д.

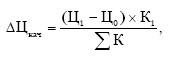

Изменение цены реализации за счет повышение качества товара рассчитывается по формуле:

где Ц0, Ц1 цена реализации товара без повышения и с повышенным уровнем качества; К1 – количество проданной продукции повышенного уровня качества; ?K – общий объем проданного товара по товарной группе.

При обосновании цены реализации готовой продукции необходимо исходить из ее критического уровня. Критическая величина цены определяется суммой удельных переменных расходов (В) и общей величины постоянных расходов (А) на единицу выпускаемой продукции (К):

Ц = В + А/К.

То есть критический уровень цены реализации равен себестоимости единицы продукции, соответственно продажа продуктов по цене ниже критического уровня приведет к убыточности ее производства. Чем больше разница между фактической ценой и критической, тем выше зона экономической безопасности и рентабельность продаж.

Схему формирования цены реализации продукции можно представить следующим образом: выбор цели продаж ? определение спроса ? анализ издержек ? анализ цен конкурентов ? выбор метода ценообразования ? установление окончательной цены.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5. Особенности учетной политики кредитной организации.

5. Особенности учетной политики кредитной организации. Все аспекты построения и функционирования системы бухгалтерского учета в их информационной и методической взаимосвязи представлены в учетной политике. Каждая кредитная организация разрабатывает и утверждает в

5.1. Сущность и цели ценовой политики

5.1. Сущность и цели ценовой политики Главной целью управленческого учета в строительной организации является обеспечение менеджмента разных уровней информацией для принятия своевременных и обоснованных решений. Управленческий учет отличается от других видов учета

5.3. Направления ценовой политики строительной организации

5.3. Направления ценовой политики строительной организации Политика и стратегия ценообразования должны соответствовать определенной маркетинговой стратегии строительной организации. При этом целями такой стратегии могут являться:• проникновение на новый рынок

20. Цели ценовой политики

20. Цели ценовой политики Выделяют следующие основные цели ценовой политики:1) обеспечение дальнейшего существования фирмы. В условиях сильной конкуренции, понижения спроса и наличия у предприятия избыточных мощностей фирме приходится прибегать к снижению цен на свою

50. Основные направления государственной ценовой политики в России

50. Основные направления государственной ценовой политики в России Основные направления государственной ценовой политики в России на ближайший период установлены Указом Президента РФ «О мерах по упорядочению государственного регулирования цен (тарифов)» и

Глава 5. Роль ценовой политики в повышении товарооборота. Методы регулирования цен

Глава 5. Роль ценовой политики в повышении товарооборота. Методы регулирования цен Одним из важнейших факторов торговли является ценовая политика предприятия. Продавец независимо от того, является он юридическим или физическим лицом, постоянно решает вопрос, как

5.1.2. Цели ценовой политики

5.1.2. Цели ценовой политики Приступая к процессу ценообразования, предприятие (предприниматель) должно представлять, каких целей оно хочет достичь посредством продажи данного товара. Обычно целей у предприятия несколько, причем их реализация возможна в краткосрочной,

71. Разработка ценовой политики на мировых рынках

71. Разработка ценовой политики на мировых рынках Разработка ценовой политики для международной деятельности компании осложняется следующими моментами:1) широким разнообразием отличительных особенностей каждого зарубежного рынка;2) трудностью в оценке реакции

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

Типы ценовой политики

Типы ценовой политики Руководитель салона должен продумывать не только общую ценовую политику для всех услуг салона, но и для каждой услуги в отдельности. Хочется отметить самые распространенные типы ценовой политики, применяемые парикмахерскими салонами.Политика

Анализ ценовой точки спроса

Анализ ценовой точки спроса Используя стратегию позиционирования, ответим на следующие вопросы:1. Насколько будет чувствителен к колебаниям цены целевой рынок при данном позиционировании товара?2. Есть ли на кривой спроса такие ценовые точки, в которых целевой рынок

Вопрос 19 Анализ и оценка уровня организации производства и управления

Вопрос 19 Анализ и оценка уровня организации производства и управления Анализ уровня организации производства проводится по двум группам показателей:• показатели уровня организации производственных процессов (уровень обслуживания, своевременность обеспеченности

Вопрос 59 Анализ состояния и обеспеченности организации материальными ресурсами

Вопрос 59 Анализ состояния и обеспеченности организации материальными ресурсами Цель анализа – выявление резервов повышения эффективности использования материальных ресурсов.Задачи анализа состояния и использования материальных ресурсов:• определить

Вопрос 65 Анализ состава и структуры собственного капитала организации

Вопрос 65 Анализ состава и структуры собственного капитала организации Анализ собственного капитала проводится в целях:• выявления основных источников формирования собственного капитала и определения последствия их изменений для финансовой устойчивости

Вопрос 67 Анализ ликвидности и платежеспособности организации

Вопрос 67 Анализ ликвидности и платежеспособности организации Ликвидность это способность активов превращаться в денежные средства для своевременного погашения обязательств. Платежеспособность в международной практике означает достаточность ликвидных активов для

Вопрос 69 Анализ дебиторской и кредиторской задолженности организации

Вопрос 69 Анализ дебиторской и кредиторской задолженности организации Главной целью анализа дебиторской и кредиторской задолженности является разработка мероприятий по совершенствованию настоящей или формированию новой политики кредитования покупателей,