9.4. Проведение дискретных раундов с внутрираундовыми ставками

9.4. Проведение дискретных раундов с внутрираундовыми ставками

Хотя в теории можно представить проведение одновременного clock-аукциона на понижение цены в непрерывном времени, так почти никогда не делают на практике. В «часовых» аукционах неизбежно использование дискретных раундов по двум причинам. Во-первых, связь (IT-коммуникация) редко бывает столь надежна, что участники торгов готовы делать ставки непрерывно. Любой из них посчитает неприемлемой ситуацию, в которой он пропустит оптимальное для его поставки положение ценовых часов из-за кратковременных технических неполадок связи. Дискретные раунды нечувствительны к проблемам IT-коммуникации. В дискретных раундах предусматривается окно достаточной продолжительности для подачи ставок, редко менее десяти минут, а иногда и больше часа. Это окно предоставляет участникам (и организаторам торгов. – Примеч. научного редактора русского перевода И. В. Кузнецовой). достаточно времени для исправления любых технических проблем коммуникации, участникам – для перехода к альтернативным стратегиям или же для связи с закупщиком в случае продления раунда. Во-вторых, аукционы с дискретными раундами способствуют раскрытию ценовой информации, поскольку у участников появляется возможность обдумать дальнейшие действия в перерывах между раундами. Им необходимо определенное время на обработку информации, полученной в результате предыдущих раундов для адаптации стратегии торгов. Эта адаптация и является основным источником раскрытия ценовой информации и сопутствующих этому процессу преимуществ.

Важным вопросом аукционов с дискретными раундами является размер шага ставки. Больший шаг ускоряет аукцион за счет уменьшения количества раундов, но приводит к потенциальной неэффективности в связи с использованием менее точной ценовой сетки. Еще одним следствием большого шага ставки является появление стимулов к недобросовестному игровому поведению в результате повышенной значимости связей между товарами и правил распределения лотов. Вместе с тем использование маленького шага, особенно в аукционах с несколькими «часами», существенно увеличивает количество раундов и соответственно время, необходимое для завершения торгов (см. также Главу 6). Участники обычно предпочитают короткие торги. Короткий аукцион уменьшает расходы на участие. Короткий аукцион также снижает степень чувствительности к изменениям цены во время торгов. Это особенно актуально для аукционов ценных бумаг и электроэнергии, т. е. секторов с активным вторичным рынком близких субститутов, для которых внутренние колебания цен могут превысить размер шага ставок.

К счастью, существует способ воспользоваться практически всеми преимуществами непрерывного аукциона, но при этом все равно провести торги с ограниченным количеством раундов. Данный способ заключается в технике внутрираундовых ставок (intra-round bids)[240]. С помощью внутрираундовых ставок участники обозначают свой объем поставки по всем ценовым векторам от цены на начало раунда до цены на конец раунда. В традиционном одновременном clock-аукционе цена в раунде может понизиться, например, с 11 до 10 долл., но участник имеет возможность показать только то количество товара, которое он готов поставить либо за 11 долл., либо за 10 долл. С внутрираундовыми ставками участник может показать любое количество, соответствующее всем ценам между 11 и 10 долл. Это позволяет избежать неэффективности, связанной с грубой ценовой решеткой. Также это препятствует игровому поведению, возникающему из-за возрастающей важности связей между товарами и нормирования распределения в случае недостаточной детализации цен. Единственно, что теряется – это внутрираундовое раскрытие цен. Вместе с тем такой вид раскрытия ценовой информации куда менее важен, чем происходящий между раундами.

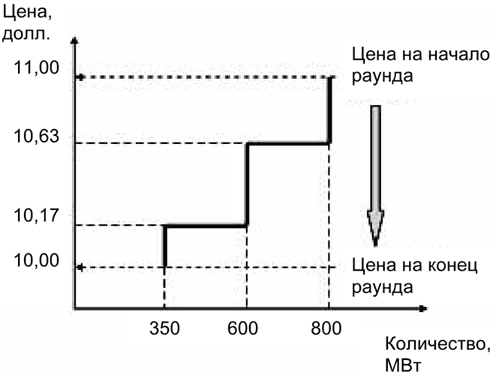

Если говорить точнее, при использовании внутрираундовых ставок каждый раз закупщик оглашает цену на начало раунда и на конец (сниженную). Каждый участник торгов затем показывает свою кривую предложения для всех цен между ценой начала раунда и ценой конца раунда. Кривые предложения выражаются увеличивающимися ступенчатыми функциями (increasing step functions): по мере снижения цены участник может либо сохранить, либо уменьшить объем; объем не может быть увеличен в ответ на понижение цены. В каждом раунде участник называет цены, находящиеся в промежутке между ценой начала раунда и ценой конца раунда, по которым он готов снизить объем поставки. Например, рассмотрим аукцион на поставку электроэнергии, в котором количество поставки измеряется в мегаваттах (МВт). Пусть шестой раунд начинается с цены в 11,00 долл., а заканчивается на уровне 10,00 долл. Предположим, что объем поставки участника за 11,00 долл. составляет 800 МВт, и он желает уменьшить объем до 600 МВт на 10,63 долл. и до 350 МВт на 10,17 долл. Таким образом, ставка участника состоит из двух пар цена-объем: (10,63 долл., 600 МВт) и (10,17 долл., 350 МВт), как показано на рис. 9.1. Участник предлагает объем в 800 МВт по ценам от 11,00 до 10,63 долл., 600 МВт по ценам от 10,63 до 10,17 долл. и 350 МВт по ценам от 10,17 до 10,00 долл. На каждом этапе мы исходим из того, что участник индифферентен к любым количествам между двумя крайними ценами. Следовательно, при цене 10,17 долл. ставка участника удовлетворена при любом объеме поставки от 350 МВт до 600 МВт.

Рис. 9.1. Индивидуальные ставки, раунд 6

В конце раунда закупщик строит кривую совокупного предложения, основываясь на индивидуальных ставках. Затем, при наличии избыточного предложения при цене на конец раунда, организатор аукциона объявляет объем избытка и начинает новый раунд. В обратном случае организатор объявляет расчетную цену, и каждый участник информируется о том объеме, который он должен поставить.

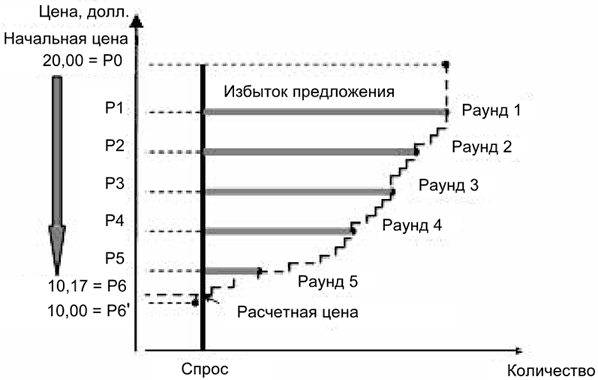

Рисунок 9.2 показывает пример шестираундового аукциона. Начальная цена аукциона Р0 = 20,00 долл. В конце первого раунда ни один из участников не понизил объем, поэтому кривая совокупного предложения между Р0 и Р1 – вертикальна. При Р1 образуется значительный избыток спроса, показанный на рисунке в виде разницы между вертикальной кривой спроса и кривой совокупного предложения. В каждом последующем раунде один или несколько участников снижают объем поставки по ценам, лежащим между ценой на начало раунда и на конец; в результате избыток предложения сокращается. В итоге внутрираундовых ставок сокращения происходят по многим ценам, и их объем невелик по сравнению с общим спросом. В раунде 6 желаемой ценой завершения является Р6 = 10,00 долл., однако по такой цене спрос превышает предложение. Поэтому закупщик вынужден отступить и вернуться к цене Р6 = 10,17 долл., по которой спрос и предложение совпадают. Закупщик объявляет об окончании аукциона по расчетной цене Р6 = 10,17 долл.

Рис. 9.2. Кривая совокупного предложения

Практика проведения ряда дорогостоящих «часовых» аукционов показывает, что внутрираундовые ставки позволяют покупателю провести аукцион на десять или более продуктов примерно за десять раундов, при этом практически не неся потерь от дискретности раундов. Такие аукционы могут быть проведены за один день. Для сравнения, первые частотные аукционы и некоторые аукционы закупки электроэнергии без возможности делать внутрираундовые ставки длились от нескольких недель до нескольких месяцев. В некоторых крайних случаях длительность была оправдана очень сильной неопределенностью и высокой значимостью аукциона; но, вообще говоря, внутрираундовые ставки могли бы существенно сократить время на проведение торгов и сократить издержки без потерь в процессе открытия цены.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.3.2. Проведение презентаций

4.3.2. Проведение презентаций Проведение презентации проекта имеет свои особенности. Обычно есть только один шанс презентовать проект – презентация должна быть хорошо подготовлена. Например, инвестору-фонду для запуска процесса подготовки сделки должен понравиться сам

4.4.1. Проведение документа

4.4.1. Проведение документа Проведением документа называется действие, которое отражает данные документа в учетных механизмах на основании информации документа. Проведение документа производится при нажатии на кнопку «ОК» или «Провести» в форме документа. В журнале

Проведение интервью

Проведение интервью Под интервью понимается устный опрос владельца процесса или иного лица, предположительно осведомленного по тематике, интересующей аудитора (далее оппонент). Почему используется формулировка «предположительно осведомленный»? Да потому что нередки

24. Обязательное проведение инвентаризации

24. Обязательное проведение инвентаризации Проведение инвентаризации обязательно:• при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;• перед составлением годовой бухгалтерской

Проведение инвентаризации расчетов

Проведение инвентаризации расчетов В соответствии с законодательными и нормативными документами, перед составлением годовой бухгалтерской отчетности и перед реорганизацией (ликвидацией) субъекта хозяйствования необходимо провести инвентаризацию расчетов с

Проведение презентации

Проведение презентации Уверенность в себе, убежденность и энтузиазм — именно этого аудитория ожидает от человека, выступающего с презентацией. Эти качества являются отличительной чертой докладчика-профессионала. Именно они позволяют слушателям сконцентрироваться

7.3. Сравнительный анализ дискретных институциональных альтернатив в сельском хозяйстве

7.3. Сравнительный анализ дискретных институциональных альтернатив в сельском хозяйстве Рассмотрение вопроса об издольщине можно бьшо бы организовать по той же схеме, которая была предложена при исследовании системы открытых полей. Однако в силу того, что издольщина в

6.9. Проведение приемов

6.9. Проведение приемов «Бокал шампанского» устраивают в 13.00, в 14.00 или в 15.00. Прием – стоя. Столов нет. Может быть одно кресло, несколько стульев.Специфика этого приема в том, что официант разносит только шампанское, других напитков нет. К нему подают орешки, фрукты или

ПРОВЕДЕНИЕ ТРЕНИНГА

ПРОВЕДЕНИЕ ТРЕНИНГА Методы проведения Структурировав тренинг, важно эффективно его провести. Занимаясь этим регулярно, вы будете понимать многие из тех пунктов, учитывать которые необходимо для успеха тренинга. Однако, если вы в тренинге новичок, следует готовиться к

Проведение

Проведение Когда вы готовы и настало время приступать, пригласите участников пройти в комнату и введите их в курс дела. Начинайте вовремя или, если вы знаете, что некоторые участники задерживаются, предупредите об этом остальных членов группы и назначьте новое время.

Проведение выборочной проверки

Проведение выборочной проверки Выборочная проверка складского хозяйства – это проверка, при которой отслеживаются движение и остатки лишь некоторых, выбранных в произвольном порядке товарно-материальных ценностей за определенный период времени. Желательно, чтобы

3.3. Проведение процедуры банкротства

3.3. Проведение процедуры банкротства В данном разделе рассматриваются основные этапы процедуры банкротства, описываются действия ее участников, даются важные рекомендации, помогающие провести банкротство максимально безболезненно и

ПРОВЕДЕНИЕ СТРАТЕГИЧЕСКОГО ОБЗОРА

ПРОВЕДЕНИЕ СТРАТЕГИЧЕСКОГО ОБЗОРА Стратегический обзор систематически оценивает требования стратегии в свете анализа текущего и будущего бизнеса и потребностей людей. Этот обзор призван дать ответы на три базовых вопроса:1. Где мы находимся сейчас?2. Где мы хотим

Проведение инвентаризации

Проведение инвентаризации Инвентаризация является необходимой периодической процедурой контроля товарных запасов для любого магазина.Инвентаризация позволяет определить реальное количество товара в магазине и сравнить его с данными товарного учета. Такое

8.2.2. Закрытые торги с пакетными ставками

8.2.2. Закрытые торги с пакетными ставками При наличии сильной положительной комплементарности контрактов и в связи с проблемой «экспозиции» даже в SAA поставщики будут избегать агрессивных ставок. В этом случае закупщику следует рассмотреть возможность принятия

9.7. Часовой аукцион с удаленными ставками

9.7. Часовой аукцион с удаленными ставками В случае сильной и различной для разных участников комплементарности между лотами эффективность аукциона необходимо повышать с помощью введения пакетных ставок. В этом разделе рассматривается clock-аукцион с удаленными