5.2.1. Рекламный ролик сроком использования более 12 месяцев (исключительные права)

5.2.1. Рекламный ролик сроком использования более 12 месяцев (исключительные права)

Обычно срок полезного использования исключительных прав на аудиовизуальное произведение определяется условиями лицензионного договора на его приобретение. И исходя из этого рассчитывается амортизация рекламного ролика в налоговом и бухгалтерском учете. Если же срок действия исключительных прав организации на приобретение аудиовизуального произведения (рекламного ролика) не установлен договором на его приобретение, то в соответствии с п. 2 ст. 258 НК РФ срок использования принимается равным 10 годам. В бухгалтерском учете такой актив считается с неопределенным сроком полезного использования (п. 25 и 26 ПБУ 14/2007). Вполне очевидно, что такой подход не может быть объективным, так как жизненный цикл рекламной продукции недолговечен и, как правило, не достигает такого «преклонного» возраста.

В налоговом учете рекламный ролик, который находится у организации на праве собственности, со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб. признается амортизируемым имуществом согласно п. 1 ст. 256 НК РФ.

На основании п. 3 ст. 257 НК РФ нематериальным активом признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива в налоговом учете необходимо наличие:

– способности приносить налогоплательщику экономические выгоды (доход);

– надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

Рекламный ролик не будет относиться к амортизируемому имуществу, если договором на приобретение исключительных прав предусмотрено, что оплата должна производиться периодическими платежами в течение срока его действия в соответствии с подп. 8 п. 2 ст. 256 НК РФ.

В бухгалтерском и налоговом учете рекламный ролик сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб. должен отражаться по первоначальной стоимости. Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных Налоговым кодексом РФ (п. 3 ст. 257 НК РФ, п. 3 и 7 ПБУ 14/2007).

В бухгалтерском учете амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского учета (п. 31 ПБУ 14/2007).

В налоговом учете стоимость нематериального актива погашается посредством начисления амортизации начиная с первого числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. В п. 1 ст. 259 НК РФ предусмотрено начисление амортизации двумя методами: линейным и нелинейным, но во избежание расхождений между бухгалтерским и налоговым учетом лучше применять линейный метод.

Нормы амортизационных отчислений рассчитываются исходя из стоимости нематериального актива и срока его полезного использования. В большинстве случаев срок полезного использования рекламного ролика указан в договоре на его приобретение. Согласно п. 2 ст. 258 НК РФ по нематериальным активам, срок полезного использования по которым невозможно определить, нормы амортизации устанавливаются в расчете на 10 лет, но не более срока деятельности налогоплательщика.

В зависимости от способа размещения рекламного ролика расходы на его создание и показ относятся к нормируемым или ненормируемым. Закрытый перечень ненормируемых расходов приведен в п. 4 ст. 264 НК РФ.

Исходя из анализа его норм, не нормируются затраты на создание и размещение ролика на телевидении или радио (см. письмо Минфина России от 11.02.2009 № 03-03-06/1/51).

Если же ролик демонстрируется в помещении супермаркета, торгового центра (на специально установленном мониторе), в кинотеатре перед началом сеансов, то рассматриваемые расходы признаются в налоговом учете в размере 1 % от выручки от реализации, определяемой в соответствии со ст. 249 НК РФ (см. также письмо Минфина России от 28.10.2008 № 03-03-06/1/608, письмо УМНС России по г. Москве от 23.03.2004 № 26–12/19364).

Заметим: указанный порядок признания расходов на рекламу (подп. 28 п. 1 ст. 264 НК РФ) применяется и к ежемесячным амортизационным отчислениям по рекламному ролику, если он учтен в составе нематериальных активов (письмо УМНС по г. Москве от 15.09.2003 № 26–12/51408). Причем учитывать амортизацию в составе расходов можно только в течение того периода времени, пока ролик фактически используется в рекламных целях.

Так, если организация заказала рекламный видеоролик, который демонстрируется и по телевидению, и перед сеансами в кинотеатрах, то исключительные права на ролик в налоговом учете должны быть отнесены к нематериальным активам. Их стоимость списывается путем начисления амортизации. Согласно налоговому законодательству расходы на рекламу в средствах массовой информации считаются ненормируемыми, а затраты на рекламу, распространяемую при кинообслуживании, – нормируемыми. Нужно ли в рассматриваемой ситуации нормировать в налоговом учете расходы на амортизацию указанного нематериального актива? В данном случае придется отнести всю сумму амортизации рекламного видеоролика к нормируемым расходам. Ведь в налоговом законодательстве не предусмотрен механизм распределения подобных затрат.

В письме Минфина России от 11.02.2009 № 03-03-06/1/51 разъясняется, что расходы по созданию и размещению рекламного видеоролика в электронном периодическом издании на городском общественном транспорте, которое принадлежит юридическому лицу, зарегистрированному как рекламное информационно-развлекательное средство массовой информации, на DVD, относятся к расходам на рекламные мероприятия через средства массовой информации и телекоммуникационные сети и уменьшают налогооблагаемую прибыль в полном объеме при наличии подтверждающих документов.

Пример

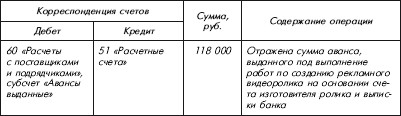

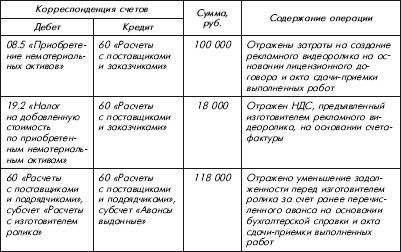

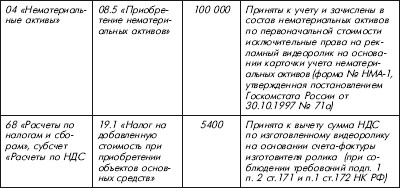

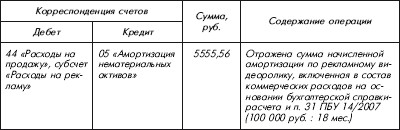

ООО «Клови» в соответствии с условиями лицензионного договора приобрело исключительные права на рекламный видеоролик для трансляции его по телевидению.

Стоимость работ по созданию рекламного видеоролика составила 118 000 руб., в том числе НДС– 18 000 руб. По лицензионному договору ООО «Клови» становится правообладателем исключительных прав на рекламный видеоролик, срок действия которых 1,5 года (18 месяцев).

В бухгалтерской и налоговой учетной политике ООО «Клови» на 2009 год закреплено, что амортизация по рекламному видеоролику начисляется линейным методом. Доходы и расходы признаются для целей налогообложения по методу начисления согласно ст. 271–272 НК РФ.

Бухгалтерской учетной политикой ООО «Клови» на 2009 год предусмотрено, что:

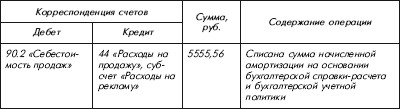

– амортизация по нематериальным активам начисляется путем накопления ее сумм на отдельном счете 05 «Амортизация нематериальных активов»;

– признанные в бухгалтерском учете суммы расходов на рекламу, учтенные по дебету счета 44 «Расходы на продажу», списываются ежемесячно на себестоимость проданной продукции (товаров) полностью (п. 9 и п. 20 ПБУ 10/99).

Расходы на создание рекламного видеоролика в бухгалтерском учете признаются в составе расходов по обычным видам деятельности как коммерческие расходы в соответствии с п… 5, 7 ПБУ 10/99.

В бухгалтерском учете ООО «Клови» были сделаны следующие записи:

на дату оплаты:

на дату принятия к учету:

ежемесячно (с 1-го числа месяца, следующего за месяцем принятия ролика к учету до полного погашения стоимости либо списания этого актива):

В налоговом учете стоимость нематериального актива погашается посредством начисления амортизации начиная с первого числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям (п. 4 ст. 259, п. 5 ст. 259.1 НК РФ). Применительно к рекламному видеоролику начисление амортизации в налоговом учете производится в течение того периода времени, пока ролик фактически используется в рекламных целях (письмо УМНС России по г. Москве от 15.09.2003 № 26–12/51408).

Документальным обоснованием произведенных операций ООО «Клови» являются следующие документы:

– счет на предварительную оплату в размере 100 % в счет выполнения работ по изготовлению рекламного видеоролика;

– лицензионный договор с рекламным агентством на изготовление и размещение рекламного видеоролика;

– акт сдачи-приемки выполненных работ;

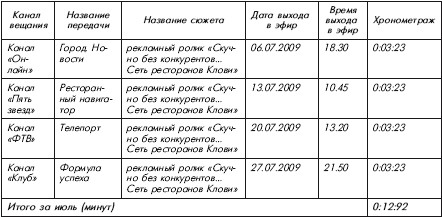

– график выхода в эфир рекламного видеоролика; —эфирная справка:

ЭФИРНАЯ СПРАВКА

В соответствии с договором № 125 от 20 апреля 2009 года за июль месяц 2009 года были размещены в эфире Телекомпании «ЛюксТВ» следующие телевизионные сюжеты о деятельности ООО «Клови» и его товарах:

Менеджер МЛ.

Маслов _______________С. С. Маслов

31.07.2009

М.П.

Обратите внимание: часто организации поручают совершение сделок по размещению рекламы в средствах массовой информации посредникам (например, рекламным агентствам), для чего заключают агентский договор. При этом расходы организации-принципала в виде вознаграждения, выплачиваемого агенту, для целей налогообложения учитываются в составе прочих расходов, связанных с производством и (или) реализацией (подп. 3, 49 п. 1 ст. 264 НК РФ, письмо УМНС России по г. Москве от 20.11.2003 № 26–12/65228). Такие расходы не нормируются, если связаны с размещением ненормируемых видов рекламы (письмо УМНС по г. Москве от 26.02.2003 № 26–12/12101).

В соответствии со ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. В ходе исполнения агентского договора агент обязан предоставлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором.

Факт оказания теле-, радиокомпанией услуг должен быть подтвержден актом и эфирной справкой. Для вычета НДС необходим счет-фактура.

Как разъяснило УФНС России по г. Москве в письме от 24.05.2007 № 19–11/ 48195, по операциям в рамках сделок, совершенным агентом от своего имени (договор комиссии), требований приложения копий первичных документов агента по реализации имущества принципала напрямую законодательством не установлено. Кроме того, поскольку сделка совершается между агентом и третьим лицом без указания на собственника имущества, копии первичных документов по таким сделкам не могут быть первичными для отражения в учете у комитента. Поэтому первичным документом при соблюдении необходимых условий является отчет агента. Данное положение может быть закреплено в качестве элемента бухгалтерской учетной политики в части организации документооборота компании. При этом сохраняется требование ст. 1011 ГК РФ об обязательном представлении копий первичных документов о расходах, произведенных агентом за счет принципала, которые являются основанием для составления отчета агента.

Если же агент действует от имени принципала (договор поручения), то к отчету агента должны прилагаться оправдательные документы – все копии первичных документов, относящихся к проводимым в рамках таких сделок операциям, которые и будут первичными для отражения операций в бухгалтерском учете принципала. Наличие в этом случае отчета агента в качестве единственного первичного документа без подтверждающих копий документов недостаточно для правомерного отражения принципалом в бухгалтерском учете операций по исполнению агентского договора (письмо УФНС России по г. Москве от 08.12.2004 № 24–11/79072).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.5.4. Рекламный бюджет

4.5.4. Рекламный бюджет «Я точно знаю, что трачу половину рекламного бюджета впустую, но не знаю, какую именно». Эта знаменитая фраза американского предпринимателя Джона Ванамакера была произнесена почти сто лет назад, но не потеряла актуальность и в наши дни.Практически

5.2.2. Рекламный ролик сроком использования менее 12 месяцев

5.2.2. Рекламный ролик сроком использования менее 12 месяцев Иногда возникают ситуации, когда рекламный ролик не подходит под критерии отнесения к нематериальным активам. Причины могут быть различными. Чаще всего это небольшой срок полезного использования (менее 12 месяцев)

Более высокий купонный доход… но и более высокий риск

Более высокий купонный доход… но и более высокий риск До сих пор единственным рассмотренным нами риском, связанным с инвестированием в облигации, был риск неблагоприятной динамики процентных ставок. Однако для облигаций характерен и другой риск, обусловленный

VI. Учет операций, связанных с предоставлением (получением) права использования нематериальных активов

VI. Учет операций, связанных с предоставлением (получением) права использования нематериальных активов 37. Отражение в бухгалтерском учете организации операций, связанных с предоставлением (получением) права использования результата интеллектуальной деятельности или

VI Учет операций, связанных с предоставлением(получением) права использования нематериальных активов

VI Учет операций, связанных с предоставлением(получением) права использования нематериальных активов 37. Отражение в бухгалтерском учете организации операций, связанных с предоставлением (получением) права использования результата интеллектуальной деятельности или

6.5. «Кризис двух месяцев»: это должен знать каждый

6.5. «Кризис двух месяцев»: это должен знать каждый Большинство семей, как и большинство людей, переживают в своем развитии ряд объективно обусловленных кризисов, связанных с накоплением опыта и переходом в качественно новое состояние; наиболее известен из них так

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

Обзор следующих трех месяцев

Обзор следующих трех месяцев Данный уровень также отличается от уровня недельного планирования. Здесь речь идет об основных временных рамках, которые следует устанавливать для планирования проектов и задач развития. Цель данного уровня заключается в предотвращении

Рекламный материал

Рекламный материал Какой бы путь вы ни выбрали, вам понадобятся рекламные материалы. Как минимум вам потребуется подготовить информационные материалы о своей фирме. Сейчас существуют большое количество компаний, предоставляющих профессиональные полиграфические

Переход на контракт с другим сроком исполнения

Переход на контракт с другим сроком исполнения Когда фьючерсный контракт истекает, то при переходе на контракт с более отдаленным сроком исполнения нужно учитывать два основных момента.Во-первых, иногда по контракту, заканчивающемуся в ближайшем месяце, наблюдается

Как построить собственный бизнес за 9 месяцев с ежемесячным доходом $16 000

Как построить собственный бизнес за 9 месяцев с ежемесячным доходом $16 000 Узнайте БЕСПЛАТНО!Эти электронные книги о компании, в которой люди зарабатывают такие деньги, которые им и не снились на прежнем месте работы.Благодаря этой компании, люди становятся финансово

Рекламный текст

Рекламный текст Текст обладает в сравнении с визуальными средствами большей конкретностью. Он указывает точное место и время события, явления, приводит четкие факты и аргументы, имеет ярко выраженные начало и конец, порядок восприятия. Большинство людей читают рекламу

Как выбрать рекламный посыл?

Как выбрать рекламный посыл? Теперь из слесарей-сантехников переквалифицируемся в автодилеров и задумаемся, какие автомобили эффективнее всего продвигать – семейные или элитной категории? На что лучше делать упор в рекламе: безопасность, экономичность в потреблении

Шесть месяцев спустя

Шесть месяцев спустя Полгода пролетают быстро, и каждый сотрудник в компании удивляется, почему новый директор по продажам (или финансам, или маркетингу, или продукту), пока что ничего не сделавший для компании, получил такой колоссальный опцион на акции. И это при том что