5.2.2. Рекламный ролик сроком использования менее 12 месяцев

5.2.2. Рекламный ролик сроком использования менее 12 месяцев

Иногда возникают ситуации, когда рекламный ролик не подходит под критерии отнесения к нематериальным активам. Причины могут быть различными. Чаще всего это небольшой срок полезного использования (менее 12 месяцев) или право использования организацией рекламного ролика установлено условиями лицензионного договора (ст. 1236 ГК РФ).

Если рекламный ролик организация планирует использовать менее 12 месяцев, или в соответствии с условиями лицензионного договора, то расходы по приобретению такого рекламного ролика в бухгалтерском учете признаются в качестве расходов на рекламу и распределяются равномерно между всеми месяцами, приходящимися на период, в котором организация планирует получить доход, обусловленный размещением рекламного ролика.

Порядок распределения расходов на трансляцию рекламных роликов должен быть закреплен в бухгалтерской учетной политике организации.

Затраты, которые были произведены организацией в одном отчетном периоде, но относящиеся к следующим отчетным периодам, будут отражаться в бухгалтерском балансе отдельной строкой как расходы будущих периодов на одноименном счете 97. Согласно п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н, такие расходы подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции) в течение периода, к которому они относятся.

Входной НДС по работам по созданию ролика можно принять к вычету в полном объеме в момент, когда эти работы учтены на счете 97 «Расходы будущих периодов» (п. 1 ст. 172 НК РФ), если только такие рекламные затраты не относятся к нормируемым расходам.

В налоговом учете затраты на приобретение рекламного ролика признаются в составе прочих расходов, связанных с производством и реализацией в качестве расходов на рекламу (подп. 28 п. 1 ст. 264 НК РФ с учетом норм п. 4 ст. 264 НК РФ). Датой признания прочих расходов при исчислении налога на прибыль в виде расходов на оплату сторонним организациям выполненных ими работ (предоставленных услуг) признается (п. 7 ст. 272 НК РФ):

– дата расчетов в соответствии с условиями заключенных договоров;

– дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

– последний день отчетного (налогового) периода.

Расходы на создание и трансляцию такого рекламного ролика (сроком полезного использования менее 12 месяцев) по телевидению, по радио, в электронном периодическом издании на городском общественном транспорте, принадлежащем юридическому лицу, зарегистрированному как рекламное информационно-развлекательное средство массовой информации на DVD, относятся к ненормируемым рекламным расходам согласно п. 4 ст. 264 НК РФ и признаются в налоговом учете полностью как расходы на рекламу через СМИ (при соблюдении норм п. 1 ст. 252 НК РФ).

Расходы на создание и трансляцию рекламного ролика (сроком полезного использования менее 12 месяцев) в помещении супермаркета, торгового центра (на специально установленном мониторе), в кинотеатре перед началом сеансов, признаются в налоговом учете в размере от выручки от реализации, определяемой в соответствии со ст. 249 НК РФ. В этом случае возникает проблема с вычетом входного НДС по таким расходам. В соответствии с абз. 2 п. 7 ст. 171 НК РФ, если в соответствии с гл. 25 НК РФ расходы принимаются для целей налогообложения по нормативам, суммы НДС по таким расходам подлежат вычету в размере, соответствующем указанным нормам.

Пример

ООО «Элли» заключило договор о создании и трансляции аудиоролика «Магазины подарков «Волшебство» – лучшие образцы венецианского стекла» в помещении торгового центра «РоялПлаза» в течение трех месяцев. Исключительные права на аудиоролик принадлежат ООО «Элли».

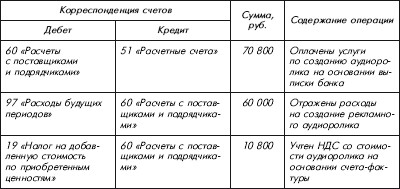

Расходы на создание ролика составили 70 800 руб., в том числе НДС – 10 800 руб. Акт сдачи-приемки выполненных работ стороны подписали 16 марта 2009 г.

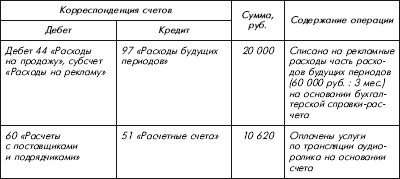

Стоимость трансляции аудиоролика на радиоканале «Next FM 100.3» в течение одного месяца – 10 620 руб., в том числе НДС (18 %) – 1620 руб. Акты об оказании услуг стороны подписывают ежемесячно, начиная с апреля по июнь 2009 года. Бухгалтерской учетной политикой ООО «Элли» на 2009 год предусмотрено списание таких расходов (как расходов будущих периодов) равномерно в течение периода, в котором ООО «Элли» планирует получить доход, обусловленный размещением такой рекламы.

В бухгалтерском учете стоимость аудиоролика ООО «Элли» включает в состав рекламных расходов равномерно – по 20 000 руб. в месяц (60 000 руб.: 3 мес.)

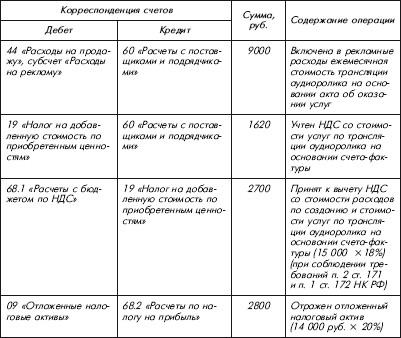

В бухгалтерском учете стоимость услуг по трансляции аудиоролика ежемесячно включается в расходы на рекламу в размере 9000 руб. (10 620 руб. – 1620 руб.)

Для целей налогообложения прибыли в рассматриваемой ситуации ежемесячные расходы по созданию и трансляции аудиоролика в помещении торгового центра «РоялПлаза» в сумме 29 000 руб. (20 000 руб. + 9000 руб.) относятся к нормируемым рекламным расходам (абз. 5 п. 4 ст. 264 НК РФ). Указанная сумма превышает 1 %> от суммы выручки за I полугодие 2009 г. – 15 000 руб. (1 500 000 руб. ? 1 %)

Следовательно, в бухгалтерском учете в I полугодии ООО «Элли» признает расход по созданию и трансляции аудиоролика в сумме 29 000 руб. (20 000 руб. + 9000 руб.), а в налоговом учете – только в сумме 15 000 руб.

Однако расход в размере 14 000 руб. (29 000 руб. – 15 000 руб.) может быть учтен ООО «Элли» при формировании налоговой базы по налогу на прибыль в последующие отчетные периоды либо за налоговый период – 2009 г., если сумма нормируемых рекламных расходов ООО «Элли» за соответствующий отчетный (налоговый) период не будет превышать предельный размер таких расходов, исчисленный исходя из выручки за этот отчетный (налоговый) период.

Учитывая изложенное, сверхнормативная сумма рекламных расходов (14 000 руб.) признается вычитаемой временной разницей и приводит к образованию отложенного налогового актива (п. 11 и 14 ПБУ 18/02). В бухгалтерском учете отложенные налоговые активы отражаются по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 «Расчеты по налогам и сборам».

На основании п. 1 ст. 171 НК РФ ООО «Элли» имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на установленные налоговые вычеты. В частности, вычетам подлежат суммы НДС, предъявленные ООО «Элли», по услугам, приобретенным для осуществления деятельности, облагаемой налогом на добавленную стоимость (подп. 1 п. 2 ст. 171 НК РФ).

В соответствии с абз. 2 п. 7 ст. 171 НК РФ, если в соответствии с гл. 25 НК РФ расходы принимаются для целей налогообложения по нормативам, суммы НДС по таким расходам подлежат вычету в размере, соответствующем указанным нормам.

Согласно п. 1 ст. 172 НК РФ вычет производится после принятия к учету оказанных исполнителем услуг на основании выставленного счета-фактуры.

Применительно к рассматриваемой ситуации НДС со стоимости создания аудиоролика составляет 10 800 руб., ежемесячно – 3600 руб. (10 800 руб.: 3 мес), а ежемесячный налог со стоимости услуг по трансляции аудиоролика составляет 1620 руб. Всего в месяц (ежемесячно с апреля по июнь) это составит 5220 руб. (3600 руб. + 1620 руб.). Однако с учетом ограничений нормируемых расходов на рекламу сумма входного НДС, который ООО «Элли» вправе принять к вычету, составит только 2700 руб. (15 000 руб. х 18 %).

В бухгалтерском учете сумма НДС, предъявленная исполнителем, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками». Вычет сумм НДС отражается по дебету счета 68 и кредиту счета 19.

В бухгалтерском учете ООО «Элли» были сделаны следующие записи:

март:

с апреля по июнь (ежемесячно):

Расходы на демонстрацию ролика

В бухгалтерском учете расходы на демонстрацию рекламы также учитывают в качестве расходов по обычным видам деятельности в составе коммерческих расходов. В целях налогообложения расходы на эфирное время относят к прочим расходам, связанным с производством и реализацией (подп. 28 п. 1 ст. 264 НКРФ).

Авансы, перечисленные за трансляцию ролика, не считаются расходами (п. 3 ПБУ 10/99).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.5.4. Рекламный бюджет

4.5.4. Рекламный бюджет «Я точно знаю, что трачу половину рекламного бюджета впустую, но не знаю, какую именно». Эта знаменитая фраза американского предпринимателя Джона Ванамакера была произнесена почти сто лет назад, но не потеряла актуальность и в наши дни.Практически

5.2.1. Рекламный ролик сроком использования более 12 месяцев (исключительные права)

5.2.1. Рекламный ролик сроком использования более 12 месяцев (исключительные права) Обычно срок полезного использования исключительных прав на аудиовизуальное произведение определяется условиями лицензионного договора на его приобретение. И исходя из этого

5.2.2.3. Учет дисконтного векселя со сроком платежа «по предъявлении»

5.2.2.3. Учет дисконтного векселя со сроком платежа «по предъявлении» По дисконтному векселю со сроком платежа «по предъявлении» заявленная доходность отсутствует в связи с отсутствием конкретного срока предъявления к платежу. Поэтому для расчета суммы дисконта,

6.5. «Кризис двух месяцев»: это должен знать каждый

6.5. «Кризис двух месяцев»: это должен знать каждый Большинство семей, как и большинство людей, переживают в своем развитии ряд объективно обусловленных кризисов, связанных с накоплением опыта и переходом в качественно новое состояние; наиболее известен из них так

14.6. Расчет пособия по нетрудоспособности, если работник отработал менее трех месяцев

14.6. Расчет пособия по нетрудоспособности, если работник отработал менее трех месяцев Для работников, которые в расчетном периоде (12 месяцев, предшествующие моменту наступления временной нетрудоспособности) отработали менее трех месяцев, установлено еще одно

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ С ОПРЕДЕЛЕННЫМ И НЕОПРЕДЕЛЕННЫМ СРОКОМ СЛУЖБЫ

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ С ОПРЕДЕЛЕННЫМ И НЕОПРЕДЕЛЕННЫМ СРОКОМ СЛУЖБЫ Срок полезной службы :1) это период времени, на протяжении которого организация предполагает использовать актив;2) количество единиц производства или аналогичных единиц, которое организация ожидает

Обзор следующих трех месяцев

Обзор следующих трех месяцев Данный уровень также отличается от уровня недельного планирования. Здесь речь идет об основных временных рамках, которые следует устанавливать для планирования проектов и задач развития. Цель данного уровня заключается в предотвращении

Рекламный материал

Рекламный материал Какой бы путь вы ни выбрали, вам понадобятся рекламные материалы. Как минимум вам потребуется подготовить информационные материалы о своей фирме. Сейчас существуют большое количество компаний, предоставляющих профессиональные полиграфические

Переход на контракт с другим сроком исполнения

Переход на контракт с другим сроком исполнения Когда фьючерсный контракт истекает, то при переходе на контракт с более отдаленным сроком исполнения нужно учитывать два основных момента.Во-первых, иногда по контракту, заканчивающемуся в ближайшем месяце, наблюдается

Как построить собственный бизнес за 9 месяцев с ежемесячным доходом $16 000

Как построить собственный бизнес за 9 месяцев с ежемесячным доходом $16 000 Узнайте БЕСПЛАТНО!Эти электронные книги о компании, в которой люди зарабатывают такие деньги, которые им и не снились на прежнем месте работы.Благодаря этой компании, люди становятся финансово

Рекламный текст

Рекламный текст Текст обладает в сравнении с визуальными средствами большей конкретностью. Он указывает точное место и время события, явления, приводит четкие факты и аргументы, имеет ярко выраженные начало и конец, порядок восприятия. Большинство людей читают рекламу

Как выбрать рекламный посыл?

Как выбрать рекламный посыл? Теперь из слесарей-сантехников переквалифицируемся в автодилеров и задумаемся, какие автомобили эффективнее всего продвигать – семейные или элитной категории? На что лучше делать упор в рекламе: безопасность, экономичность в потреблении

Шесть месяцев спустя

Шесть месяцев спустя Полгода пролетают быстро, и каждый сотрудник в компании удивляется, почему новый директор по продажам (или финансам, или маркетингу, или продукту), пока что ничего не сделавший для компании, получил такой колоссальный опцион на акции. И это при том что