5.5.3. Налоговый учет затрат на участие в международной выставке/ярмарке

5.5.3. Налоговый учет затрат на участие в международной выставке/ярмарке

Затраты на участие в выставке/ярмарке складываются из нескольких составляющих. В обязательный минимум для организации (экспонента) входит аренда выставочной площади, аренда оборудования, мебели и оргтехники, стоимость или аренда выставочного стенда и рекламно-полиграфической продукции. Дополнительных расходов требуют организация промоакций и раздача сувениров (футболок, кепок, ручек, календарей).

При проведении выставки в другой стране или другом городе нужно также учитывать расходы на проезд, проживание и доставку груза.

Отдельными статьями расходов считаются аренда телефонов, факсов, Интернета, специальных витрин или холодильного оборудования для скоропортящихся товаров, оплата услуг охранников, электриков, грузчиков, уборщиц и пр.

Наиболее затратная часть «обязательной программы» участия в выставке – это аренда выставочных площадей.

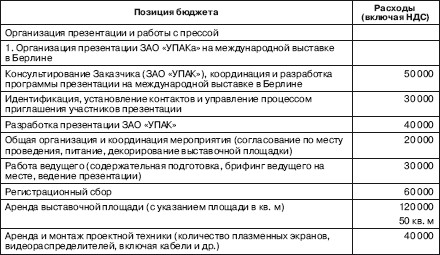

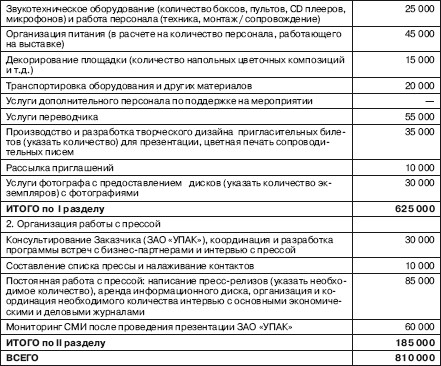

Для участия в международной выставке российской организацией-экспонентом составляется бюджет такого рекламного мероприятия. Например:

Рекламный бюджет ЗАО «УПАК»

Международная выставка EXPO РАК

Организатор выставки: Компания Platanes» (резидент ФРГ)

(РУб.)

Перечисленные выше позиции бюджета международной выставки включают в себя самые разнообразные виды расходов, непосредственно связанные с организацией и проведением международной выставки. Учитывая, что для целей налогообложения прибыли расходы на рекламу учитываются в особом порядке (часть таких затрат организация вправе учесть полностью, а часть – только в пределах норматива), для снижения степени налоговых рисков организация должна правильно квалифицировать каждую позицию бюджета выставки в качестве рекламных расходов.

Не менее важна правильная квалификация каждой позиции расходов на участие в международных выставках с точки зрения налогообложения налогом на добавленную стоимость (ст. 148 НК РФ).

Напомним, что в силу п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в Налоговом кодексе РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Налоговым кодексом РФ.

Согласно ч. 1 ст. 3 Закона о рекламе реклама – это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Расходы на участие в выставках, ярмарках, экспозициях относятся к ненормируем ым рекламным расходам в целях исчисления налога на прибыль (п. 4 ст. 264 НК РФ).

В соответствии с подп. 28 п. 1 и п. 4 ст. 264 НК РФ затраты на рекламу в целях налогообложения прибыли признаются в составе прочих расходов, связанных с производством и реализацией; при этом часть таких затрат можно учесть полностью, а часть – лишь в пределах норматива.

Между тем ни ст. 264 НК РФ, ни иные нормы действующего законодательства не раскрывают перечень затрат, включаемых в расходы на участие в выставках, ярмарках, экспозициях. Следовательно, при классификации затрат на проведение международной выставки/ярмарки и определении возможности отнесения их к расходам, уменьшающим налоговую базу по налогу на прибыль, целесообразно руководствоваться фактическим использованием тех или иных предметов в указанных целях (постановление ФАС Волго-Вятского округа от 13.01.2005 по делу № А43-1729/2004-32-152).

По мнению автора, к расходам на участие в международной выставке, которые не нормируются, можно отнести расходы, обусловленные исключительно фактом проведения конкретной выставки в конкретном месте. К таким расходам в целях налогообложения прибыли, в частности, можно отнести практически все позиции бюджета международной выставки, перечисленные выше. Кроме того, если специально для участия в международной выставке изготовили визитки, указав на них реквизиты и профиль деятельности организации, а в ходе выставки раздавали их всем желающим, то такие расходы также можно признать в качестве рекламных при условии соответствующего документального подтверждения (постановление ФАС Северо-Западного округа от 02.10.2000 по делу № Ф567944/00). Однако такая позиция может привести к налоговым спорам. И осторожным налогоплательщикам мы рекомендуем следовать разъяснениям контролирующих органов.

По мнению налоговых органов, критерием для признания расходов в качестве рекламных расходов на участие в выставке является то, что такие расходы должны быть объединены по единому принципу – если бы не было этой конкретной выставки, то и этих расходов организация бы не несла. Если же определенные расходы возникают у организации независимо от того, будет выставка или нет, то они относятся к нормируемым расходам. Следуя такому критерию, налоговые органы считают, что, например, раздача блокнотов, ручек, часов, папок с фирменной символикой может осуществляться в любом месте (а не только на выставке). Поэтому такие расходы не должны быть отнесены к расходам на участие в выставке. Подобного рода расходы можно было бы относить к расходам на участие в выставке, только если на них наряду с фирменной символикой нанесена символика выставки.

В письме МНС РФ от 19.03.2003. № 02-5-10/35-Й843 и письме УМНС по г. Москве от 1 1.07.2003. № 26–08/38889 подчеркивается, что «к расходам на участие в выставках, ярмарках, экспозициях следует относить расходы по оплате вступительных взносов, разрешений и т. п. для участия в подобных выставках. Расходы, связанные с раздачей призов в рамках подобных рекламных мероприятий, подпадают под категорию расходов, ограниченных 1 % выручки от реализации».

Расходы на рекламу учитываются в составе прочих расходов, связанных с производством и реализацией, в том отчетном (налоговом) периоде, в котором они реально были осуществлены. На основании п. 2 ст. 318 НК РФ и письма МНС России от 10.09.2002 № 02-5-11/202-АД088 рекламные расходы в налоговом учете признаются косвенными и в полном объеме относятся к расходам текущего отчетного (налогового) периода с учетом требований Налогового кодекса РФ.

Учитывая требования п. 2 ст. 9 Закона о бухгалтерском учете и п. 1 ст. 252 НК РФ, применительно к рассмотренному выше рекламному бюджету ЗАО «УПАК» (международная выставка EXPO РАК в Берлине) в качестве документального подтверждения расходов на организацию и участие в такой международной выставке будет являться следующий пакет документов:

– договор на оказание услуг по организации присутствия на международной выставке EXPO РАК в Берлине между ЗАО «УПАК» (Россия) и Компанией Platanes (ФРГ);

– прайс-лист на услуги и работы Компании Platanes;

– план выставки;

– деловая программа международной выставки;

– общие условия участия в международной выставке, являющиеся неотъемлемой частью договора на оказание услуг по организации присутствия на международной выставке;

– планировка павильона с указанием месторасположения заказанного ЗАО «УПАК» выставочного стенда, заверенная в установленном порядке организатором выставки – компанией Platanes, являющаяся неотъемлемой частью договора на оказание услуг по организации присутствия на международной выставке;

– выставочный каталог;

– акт сдачи-приемки оказанных услуг от организатора международной выставки – компании Platanes;

– отчет об организации и проведении презентации ЗАО «УПАК» в рамках международной выставки в Берлине;

– презентация ЗАО «УПАК» в рамках международной выставки в Берлине в формате Power Point;

– пресс-клиппинг публикаций в СМИ о презентации ЗАО «УПАК» в рамках международной выставки в Берлине.

Необходимость представления данного документа обусловлена следующим.

В рекламном бюджете международной выставки, а также в соответствующем приложении к договору на участие в международной выставке предусмотрен такой вид услуг, как «мониторинг СМИ после проведения презентации». Данный вид услуг должен подтверждаться отдельным специальным PR-документом – пресс-клиппингом. Напомним, что пресс-клиппинг – это подбор публикаций в печатных средствах массовой информации и в сети Интернет за указанный период времени, в которых упоминается определенная организация или персона, освещается конкретное мероприятие. То есть в рассматриваемом случае – это пресс-клиппинг публикаций в СМИ о презентации ЗАО «УПАК» в рамках международной выставки в Берлине.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.5.4. Особенности исчисления НДС со стоимости услуг по организации и участию в международной выставке на территории иностранного государства

5.5.4. Особенности исчисления НДС со стоимости услуг по организации и участию в международной выставке на территории иностранного государства Как было отмечено выше, участие в международных выставках предполагает ряд специфических расходов, таких как расходы на

6.4.2. Налоговый учет затрат на изготовление визитных карточек

6.4.2. Налоговый учет затрат на изготовление визитных карточек Правильная квалификация в налоговом учете расходов на изготовление визитных карточек зависит от того, какую функцию выполняют визитные карточки: информационную (п ред ста в и те л ьс ку ю) или рекламную? Ответ

7.2. НАЛОГОВЫЙ УЧЕТ

7.2. НАЛОГОВЫЙ УЧЕТ Расходы на приобретение (сооружение, изготовление) основных средств учитывают при расчете единого налога только те организации, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину

6.2. Бухгалтерский и налоговый учет

6.2. Бухгалтерский и налоговый учет Необходимость обособленного учета активов и обязательств, стоимость которых выражена в валюте, обусловлена тем фактом, что бухгалтерскую отчетность российские организации составляют в валюте Российской Федерации. Отчетность в

Налоговый учет

Налоговый учет Налоговый учет по налогу на прибыль организаций призван представить в структурированном виде полную и достоверную информацию о порядке учета в целях налогообложения хозяйственных операций.Система налогового учета организуется налогоплательщиком

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

Налоговый учет

Налоговый учет Налоговый учет ведется параллельно бухгалтерскому учету. Цель налогового учета – определить налоговую базу по налогу на прибыль. Другие налоги начисляются по данным бухгалтерского учета.Налоговый учет ведется по правилам налогового законодательства,

6. Бухгалтерский и налоговый учет при УСН

6. Бухгалтерский и налоговый учет при УСН 6.1. Ведение учета и документооборота Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, (в то же время указанные организации должны вести учет основных

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

103. Налоговый учет

103. Налоговый учет Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.Налоговый учет осуществляется в целях

7.2. Налоговый учет при УСН

7.2. Налоговый учет при УСН Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и

9.4. Налоговый учет внешнеэкономического страхования

Глава 1. Состав расходов и страхование В любой организации не исключена возможность гибели и порчи имущества в результате пожара, наводнения, аварии и других чрезвычайных ситуаций. Поэтому, чтобы уменьшить ущерб от уничтожения или порчи основных средств, товарных

3.1.3. Налоговый учет

3.1.3. Налоговый учет В соответствии с подпунктом 10 пункта 1 статьи 251 НК РФ получение денег или иного имущества по договору займа для организации-заемщика не является доходом. Следовательно, эти суммы не включаются в налоговую базу по налогу на прибыль. А согласно пункту 12

3.1.3. Налоговый учет

3.1.3. Налоговый учет В соответствии с подпунктом 10 пункта 1 статьи 251 НК РФ получение денег или иного имущества по договору займа для организации-заемщика не является доходом. Следовательно, эти суммы не включаются в налоговую базу по налогу на прибыль. А согласно подпункту

Учет по ТОС и классический учет затрат

Учет по ТОС и классический учет затрат Как уже было сказано, первый основополагающий постулат ТОС гласит, что у организации должна быть цель. И при принятии решений всегда необходимо проверять, к чему ведут наши действия, как быстро мы продвигаемся к главной цели. Для