5.8. Бесплатное распространение подарков при покупке определенного количества товаров

5.8. Бесплатное распространение подарков при покупке определенного количества товаров

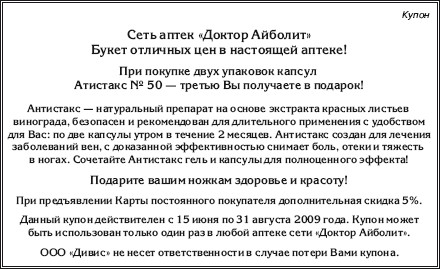

Достаточно распространенная ситуация – распространение купонов, в котором сказано, что при покупке определенного количества товаров покупателю предоставляется бесплатно подарок.

Например:

В целях применения гл. 21 НК РФ безвозмездная передача такого подарка рассматривается как реализация (абз. 2 подп. 1 п. 1 ст. 146, п. 3 ст. 38, п. 1 ст. 39 НК РФ) и подлежит обложению НДС.

Тем не менее даже в такой ситуации все зависит от наличия у организации внутренних документов, из содержания которых явно прослеживается, что подарки покупателям не являются бесплатными.

И здесь мы опять возвращаемся к маркетинговой политике организации, которая является ключевым документом для поставщиков, предоставляющих (выплачивающих) скидки, премии, бонусы и подарки покупателям.

При предоставлении покупателям подарков не менее важным внутренним документов, непосредственно связанным с маркетинговой политикой организации, является также утвержденный порядок формирования продажной цены. Такой порядок можно оформить в качестве самостоятельного документа, или сделать его в качестве отдельного приложения к маркетинговой политике, или включить его в качестве самостоятельного раздела в корпоративный стандарт «Положение о скидках и бонусах».

Разрабатывая положения всех перечисленных документов, необходимо иметь в виду, что из их содержания должно явно прослеживаться, что любые льготные отгрузки товаров, бонусные выплаты и подарки покупателям нацелены на продвижение продукции, увеличение объемов продаж и рост прибыли, причем подарки покупателям бесплатными не являются.

Так, например, ООО «Глобус Пост» выиграло налоговый спор благодаря порядку ценообразования, подписанному главным бухгалтером (постановление ФАС Московского округа 04.08.2005 по делу № КА-А40/7346-05):

«Довод налогового органа о том. что подарки-сюрпризы передавались покупателям товаров безвозмездно, судом кассационной инстанции не принимается. Согласно условиям маркетинговой акции, подарки – сюрпризы получают только покупатели, которые приобрели не менее двух товаров. Стоимость подарков-сюрпризов учтена при формировании продажной цены товаров и включена в налогооблагаемую базу по НДС в составе цены реализованных товаров. Это обстоятельство подтверждено политикой и процедурой формирования продажной цены, утвержденной главным бухгалтером общества 06.01.2003.

Довод инспекции о том. что в тексте купона, высылаемого покупателю, сказано, что подарок-сюрприз предоставляется бесплатно, судом кассационной инстанции не принимается. Как правильно указано в судебных актах по делу, такое указание не соответствует действительности, является маркетинговым приемом, призванным способствовать увеличению покупательского спроса.

Таким образом, деятельность ООО «Гпобус Пост» по передаче подарков отвечает признакам рекламы, определенным в статье 2 Федерального закона «О рекламе». Подарки передавались не безвозмездно, так как в цену товара заложена цена подарков-сюрпризов».

Составляя маркетинговую политику, организации лучше применять термины, которые использованы в п. 3 ст. 40 НК РФ.

Учитывая, какое большое значение придает маркетинговой политике ст. 40 НК РФ, в целях снижения налоговых рисков рекомендуем в качестве инструмента правовой защиты поставщику/производителю разработать и утвердить в качестве приложения к маркетинговой политике корпоративный стандарт «Положение о скидках, бонусах и подарках», являющийся приложением к такому важнейшему локальному документу, как маркетинговая политика (см. приведенный ниже образец этого документа).

В случае отказа от разработки такого корпоративного стандарта настоятельно рекомендуем положение о скидках, бонусах и подарках включить в качестве самостоятельно раздела в утвержденную поставщиком/производителем маркетинговую политику.

Утверждаю:

Генеральный директор

ЗАО «Солей» Астахов

Е.С.Астахов

КОРПОРАТИВНЫЙ СТАНДАРТ

«ПОЛОЖЕНИЕ О СКИДКАХ, БОНУСАХ, ПОДАРКАХ»

(ПРИЛОЖЕНИЕ № 1 к МАРКЕТИНГОВОЙ ПОЛИТИКЕ ЗАО «СОЛЕЙ»)

Разработан и внесен Коммерческим директором Введен в действие приказом по ЗАО «Солей» от 11 января 2009 г. № 3 «Об утверждении Маркетинговой политики Компании»

1. Область применения и сфера действия

1.1. Настоящий Корпоративный Стандарт (далее – КС) устанавливает общие требования к порядку расчетов скидок, бонусов, подарков условиям и порядку их предоставления покупателям всех статусов в иерархии товаропроводящих звеньев ЗАО «Солей» (далее – Компания). Настоящий КС определяет также перечень, полномочия и ответственность всех должностных лиц, задействованных в процессе предоставления скидок и бонусов, а также систему мотивации таких должностных лиц.

1.2. Настоящий КС обязателен для всех подразделений Компании.

2. Общие положения

2.1. Предоставление скидок, бонусов, подарков осуществляется в следующих целях (перечислить цели, которые должны быть достигнуты в результате предоставления тех или иных скидок и бонусов):

обеспечение высокого качества взаимодействия Компании с покупателями всех статусов и на этой основе совмещения конкурентных цен, увеличения объемов продаж и дальнейшего роста прибыльности Компании;

завоевание нового рыночного сегмента в Северо-Западном регионе и сохранение доли рынка в сегменте 100-граммового плиточного шоколада в Центральном регионе и выполнение утвержденного бюджета Компании;

(другие примеры: захват определенного сегмента рынка, вхождение в новый сегмент рынка, расширение занимаемых рыночных позиций, удержание занимаемых рыночных позиций, стимулирование спроса конкретной розничной сети, сформировать приверженность потребителей к своим торговым маркам; обратить внимание потребителей на новые продукты; завоевать новых и удержать старых потребителей и др.).

(Учитывая, что налоговое законодательство не содержит определения «новый рынок» (абз. 2 п. 3 ст. 40 НК РФ), целесообразно определить это понятие в КС «Положении о скидках, бонусах, подарках», определив показатели, по достижении которых рынок не будет квалифицироваться в качестве нового.)

Под новым рыночным сегментом понимается сегмент рынка, признаваемый Компанией в качестве нового, если период реализации 100-граммового плиточного шоколада на нем составляет не более одного года (или, как вариант, объем реализации нового товара составляет не менее 5 % соответствующего сегмента рынка).

адекватное определение условий договоров с покупателями товаров Компании, содержащих условия о предоставлении скидок, бонусов, подарков, включение в них законодательно установленных требований и исключение условий, противоречащих законодательству, а также неполных, двусмысленных и противоречивых требований;

устранение противоречий между условиями договора о предоставлении скидок, бонусов, подарков и требованиями должностных лиц, осуществляющих анализ этого договора;

заключение договора на условиях, которые могут быть надлежащим образом выполнены Компанией и покупателем.

2.2. Экономическая эффективность реализация применяемой Компанией системы скидок, бонусов, подарков оценивается по следующим параметрам, рассчитываемым ежеквартально до 10-го числа первого месяца следующего за отчетным кварталом (указать конкретные экономические показатели, по которым будет оцениваться экономическая оправданность применения системы скидок и подарков):

– прирост объемов продаж на_% ежеквартально (или в соответствующих случаях – поддержка товарооборота на определенном уровне; или указать количество новых покупателей за определенный период времени; или прирост прибыли от продаж за определенный период и др.).

2.3. Настоящий Стандарт определяет:

– порядок и алгоритм расчетов скидок, бонусов, подарков;

– условия и порядок предоставления скидок, бонусов, подарков покупателям всех статусов в иерархии товаропроводящих звеньев Компании:

– процедуру анализа цен конкурентов на аналогичные товары в разрезе всех рынков их реализации;

– перечень, полномочия и ответственность всех должностных лиц, задействованных в процессе предоставления скидок, бонусов, подарков и их взаимодействие в этом процессе;

– систему мотивации всех должностных лиц, задействованных в процессе предоставления скидок, бонусов, подарков и др.

3. Порядок расчета размера скидок, бонусов, подарков

В этом разделе КС «Положения о скидках, бонусах, подарках» необходимо определить:

– алгоритм расчета скидок, бонусов, подарков; конкретные показатели, участвующие в этом расчете;

– сроки представления расчетов скидок, бонусов, подарков для утверждения руководству поставщика/производителя; должностных лиц, ответственных за осуществление этих расчетов (финансовый директор, конкретные работники финансовой службы), порядок их взаимодействия с другими службами Компании, участвующими в процедуре расчета, и др.

4. Процедура анализа цен конкурентов

В этом разделе КС «Положения о скидках, бонусах, подарках» необходимо определить:

– сроки осуществления и представления заинтересованным службам Компании ежемесячных письменных отчетов о результатах анализа цен конкурентов на аналогичные товары в разрезе всех рынков их реализации:

– должностных лиц, ответственных за проведение такого ежемесячного анализа (конкретные работники финансовой службы или маркетингового отдела);

– порядок регистрации и хранения ежемесячных письменных отчетов и др.

5. Структура и сетка скидок/ бонусов/подарков, порядок создания маркетинговых фондов их обеспечения и бонусных пулов

В этом разделе КС «Положения о скидках, бонусах, подарках» необходимо:

– все виды применяемых дифференцированных скидок, бонусов, подарков по различным товарным позициям в отношении покупателей всех статусов в иерархии товаропроводящих звеньев Компании и др.;

– максимально формализовать критерии дифференциации скидок/бонусов/подарков по соответствующим категориям сделок и статусам покупателей в иерархии товаропроводящих звеньев Компании.

При этом целесообразно структуру скидок, бонусов, подарков представить следующим образом:

Структура скидок/бонусов/подарков

– все виды создаваемых маркетинговых фондов (включая фонды, создаваемые совместно с розничной сетью) обеспечения скидок/бонусов, включаемых в качестве условий в маркетинговые соглашения, источники их формирования, условия предоставления по каждой позиции:

Виды маркетинговых фондов

– источник и порядок создания бонусного пула[24], условия его предоставления с подробным описанием показателей, подлежащих выполнению, за которые поощряется розничная сеть.

6. Условия предоставления скидок/бонусов/подарков

В этом разделе КС «Положения о скидках, бонусах, подарках» необходимо:

– классифицировать покупателей Компании в соответствии с их статусом в иерархии товаропроводящих звеньев Компании;

– указать порядок присвоения и смены такого статуса;

– классифицировать виды сделок по соответствующим категориям;

– определить условия предоставления скидок, бонусов, подарков; их размеры для соответствующего статуса покупателя и соответствующей категории сделок.

7. Порядок предоставления скидок/бонусов/подарков и полномочия должностных лиц по их представлению

В этом разделе КС «Положения о скидках, бонусах, подарках» необходимо определить:

– процедуру предоставления скидок/бонусов/подарков,

– полномочия и ответственность каждого должностного лица, принимающего решения по основным параметрам сделки: цене поставки, предоставляемым скидкам/бонусам/подаркам, условиям платежа, задействованного в процессе предоставления скидок/бонусов/подарков (менеджеров по продажам, коммерческого директора);

– перечень ответственных должностных лиц, принимающих решения по нестандартным ситуациям предоставления скидок/бонусов/подарков (эксклюзивные соглашения и др.);

– перечень лиц, ответственных за контроль дебиторской задолженности и др.

8. Система мотивации менеджеров по продажам

В этом разделе КС «Положения о скидках, бонусах, подарках» необходимо:

– описать принятую Компанией систему мотивации менеджеров по продажам;

– указать конкретные показатели, от которых зависит переменная часть оплаты труда менеджеров по продажам (например, процент от поступления денежных средств от реализованных товаров с учетом среднего уровня рентабельности сделки и др.).

В целях снижения налоговых рисков предусмотренная данным разделом КС «Положения о скидках, бонусах, подарках» система мотивации коммерческого персонала Компании должна найти свое отражение в заключенных с такими работниками трудовых договорах (ст. 255 и п. 21 ст. 270 НК РФ).

9. Ответственность за внедрение и контроль соблюдения Стандарта

9.1. Контроль соблюдения должностными лицами Компании требований настоящего Стандарта осуществляет Директор по экономике.

Коммерческий директор

Невский _____________И.А. Невский

Обращаем ваше внимание, что КС «Положение о скидках, бонусах, подарках», всю информацию, связанную с расчетами скидок/бонусов/подарков, письменные отчеты о результатах ежемесячного анализа цен конкурентов на аналогичные товары в разрезе всех рынков их реализации, а также все первичные учетные документы, связанные с такими операциями, необходимо хранить четыре года (подп. 5 и 8 п. 1 ст. 23 НК РФ), так как эти документы могут быть необходимы поставщику/производителю для отстаивания своей позиции перед налоговым органом, а также в арбитражном суде в случае налогового спора по вопросу применения скидок/бонусов/подарков.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Бесплатное образование доступно

Бесплатное образование доступно Абсурдность западного мира в том, насколько ограниченно мы используем знания. Зайдите в ближайший книжный магазин и сделайте глубокий вдох. Чувствуете? Это запах безграничного знания. Зайдите в местную библиотеку и посмотрите по

8.2. Бесплатное распространение рекламной продукции и НДС

8.2. Бесплатное распространение рекламной продукции и НДС Если в ходе рекламной акции бесплатно раздается какая-либо продукция, товары (например, при дегустации) и себестоимость (расходы на приобретение или создание) единицы передаваемой продукции (товара) не превышает

9.1. Порядок налогообложения рекламной продукции и подарков

9.1. Порядок налогообложения рекламной продукции и подарков В п. 1 ст. 210 НК РФ оговорено, что при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него

5.1. НДС ПРИ ПОКУПКЕ ТОВАРОВ, РАБОТ, УСЛУГ

5.1. НДС ПРИ ПОКУПКЕ ТОВАРОВ, РАБОТ, УСЛУГ Организации, применяющие упрощенную систему налогообложения, не вправе предъявить к налоговому вычету сумму НДС, перечисленную поставщику товаров (работ, услуг), так как они не являются плательщиками этого налога, за исключением

Платное и бесплатное высшее образование

Платное и бесплатное высшее образование Де-факто большинство современных вузов уже давно перешли на смешанную схему: одна часть студентов учится на бюджетной основе, другая – на коммерческой. Поступить на платное отделение значительно легче, чем на бюджетное. И многие

Глава 2. Если в организации учет не велся в течение определенного периода времени

Глава 2. Если в организации учет не велся в течение определенного периода времени Часто бывает так, что руководители организаций относятся не серьезно к ведению бухгалтерского учета. Они либо ведут его сами, но не профессионально, либо не ведут учет вообще. В таком случае

Бесплатное питание

Бесплатное питание В статье 108 ТК РФ закреплено, что на работах, где по условиям производства (работы) предоставление перерыва для отдыха и питания невозможно, работодатель обязан обеспечить работнику возможность отдыха и приема пищи в рабочее время.Перечень таких работ,

5. Никогда не предлагайте денег или подарков взрослым детям в качестве компенсации

5. Никогда не предлагайте денег или подарков взрослым детям в качестве компенсации Делайте подарки, руководствуясь любовью и справедливостью. Взрослые дети утрачивают любовь и уважение к родителям, которые поддаются на уговоры и выпрашивания. Такое часто случается, если

Глава 11 Документы, определяющие порядок осуществления определенного вида деятельности: инструкция, положение, регламент

Глава 11 Документы, определяющие порядок осуществления определенного вида деятельности: инструкция, положение, регламент Инструкция по виду деятельности – локальный нормативный акт, устанавливающий единый порядок осуществления компанией какого-либо вида деятельности

5.3. Порядок прибытия товаров на таможенную территорию РФ, убытия товаров с таможенной территории РФ. Выпуск товаров

5.3. Порядок прибытия товаров на таможенную территорию РФ, убытия товаров с таможенной территории РФ. Выпуск товаров Прибытие товаров и транспортных средств на таможенную территорию РФ допускается в пунктах пропуска через Государственную границу РФ во время работы

Без определенного рода занятий

Без определенного рода занятий Формальным карьерным достижениям он никогда не придавал сколько-нибудь серьезного внимания. Маркс с грехом пополам поучился в Боннском, а затем в Берлинском университете. Этот студент не уделял большого внимания профессорским лекциям, но

13.7.1. Не облагаемые налогом суммы для лиц, достигших определенного возраста (Alterentlastungsbetrag)

13.7.1. Не облагаемые налогом суммы для лиц, достигших определенного возраста (Alterentlastungsbetrag) Данной льготой пользуются лица, достигшие возраста 65 лет. Льгота вступает в силу с 01 января следующего, после исполнения 65 лет, года.Максимальный размер дополнительно не облагаемой

Чистое игровое пространство: бесплатное шоу

Чистое игровое пространство: бесплатное шоу В том, что мы называем "игровым пространством потребителя", нет ни входной платы, ни, как правило, товаров на продажу. Такие фантазийные шоу редки, но они существуют. Для потребителей это словно дар чистой игры, уникальная

Дополнение 4. Сколько подарков Вы делаете сотрудникам?

Дополнение 4. Сколько подарков Вы делаете сотрудникам? Нет, я не имею в виду подарки на Новый год или на восьмое марта (хотя и от них можно избавиться). Задумывались ли Вы когда-нибудь, сколько всего получают за счёт фирмы Ваши сотрудники?Например, если работнику нужно

63. Сервис коллективных подарков

63. Сервис коллективных подарков Суть идеиПредставьте себе: у одного из членов вашей компании – день рождения, и вы с друзьями решили сделать имениннику общий подарок. После того как вы определитесь с подарком, появится проблема со сбором денег. Предлагаем решить эту

День 10. Коучинг и автораспродажи Бесплатное опасно!

День 10. Коучинг и автораспродажи Бесплатное опасно! Забудьте про бесплатные курсы! Они нужны, но это базовая ступенька. Два самых главных недостатка бесплатного курса – он не приносит вам прямые деньги и люди не используют то, что получают бесплатно. Послушают, но никто