6.7.1.1. Благотворительность

6.7.1.1. Благотворительность

Конституция Российской Федерации (п. 3 ст. 39) провозглашает принцип поощрения благотворительной деятельности со стороны государства.

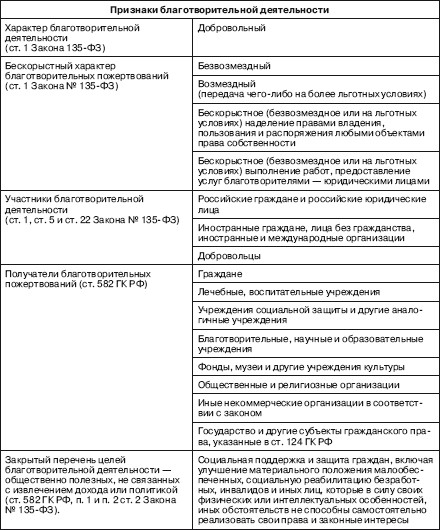

Гражданский кодекс РФ не содержит понятия благотворительности, как такового, и идентифицирует его с понятием «пожертвование». Так, согласно ч. 1 ст. 582 ГК РФ пожертвованием признается дарение вещи или права в общеполезных целях.

Напомним, что по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом (ч. I ст. 572 ГК РФ). При наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением. К такому договору применяются правила, предусмотренные п. 2 ст. 170 ГК РФ.

Пожертвование является разновидностью договора дарения, однако, в отличие от простого дарения, осуществляется оно в строго определенных целях – общеполезных.

Итак, под благотворительностью подразумевается осуществление пожертвований. На это, в частности, обратил внимание ФАС Восточно-Сибирского округа в постановлении от 18.08.2005 по делу № А58-5044/04-Ф02-3966/05-С1: благотворительная деятельность осуществляется в форме пожертвований, признаваемых дарением вещи или права в общеполезных целях.

Сфера благотворительности регулируется Федеральным законом от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее – Закон № 135-ФЗ). Благотворительная деятельность определяется ст. I этого Закона, как добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Благотворительной деятельностью на территории Российской Федерации не запрещено заниматься никому – ни российским и иностранным гражданам, ни лицам без гражданства, ни российским юридическим лицам, ни международным и иностранным организациям (ст. 1 и ст. 22 Закона № 135-ФЗ).

Участниками благотворительной деятельности являются благотворители, добровольцы, благополучатели.

Благотворителями признаются лица, осуществляющие благотворительные пожертвования в формах, установленных ст. 5 Закона № 135-ФЗ. Благотворители вправе определять цели и порядок использования своих пожертвований.

Добровольцы – это граждане, осу ществ л я ю щи е благотворительную деятельность в форме безвозмездного труда в интересах благополучателя, в том числе в интересах благотворительной организации.

Благополучателями являются лица, получающие благотворительные пожертвования от благотворителей, помощь добровольцев.

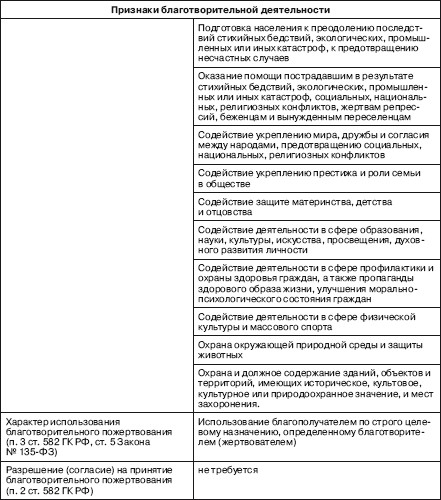

Отличительной особенностью благотворительной деятельности является то, что она должна соответствовать конкретным общественно полезным целям, не связанным с извлечением дохода или политикой и определенным законодателем (ст. 582 ГК РФ, п. 1 и п. 2 ст. 2 Закона № 135-ФЗ). Перечень целей, при которых оказанная помощь будет расцениваться как благотворительная, является закрытым.

Для признания деятельности благотворительной необходимо соблюдение определенных условий:

Таким образом, благотворительная деятельность – это деятельность, осуществляемая физическим или юридическим лицом бескорыстно, добровольно, в общеполезных целях, не связанных с извлечением дохода или политикой.

Благотворительность не предусматривает отдачи, адекватной вложенным средствам. Например, вклад в реализацию программы Всемирного фонда дикой природы (VWVF) по сохранению зубров в европейской части России, исчисляющийся десятками тысяч рублей, никогда себя не окупит с экономической точки зрения. Однако он является весьма эффективным способом заявить о социальной направленности деятельности коммерческой компании.

Пример

ООО «Ирика» перечислило в российский офис Всемирного фонда дикой природы (WWF) благотворительное пожертвование в сумме 150 000 руб. в рамках совместного проекта WWF и Приокско-террасного заповедника «Усынови зубра». Проект осуществляется в Центральном зубровом питомнике Приокско-террасного

заповедника и направлен на сохранение и восстановление популяции зубра путем улучшения содержания зубров в питомниках и дальнейшего расселения животных на охраняемые территории Европейской части России. Перечисленная сумма соответствует стоимости трехлетнего содержания одного зубра и включает покупку кормов для этого животного, ветеринарное обслуживание, поддержание инфраструктуры и прочие расходы.

Подтверждением участия ООО «Ирика» в благотворительной проекте «Усынови зубра» являются:

– сертификат об участии в проекте «Усынови зубра»;

– табличка с именем «усыновителя» на вольере с зубром;

– специальное удостоверение для посещения питомника в течение трех лет;

– возможность выбрать имя для «усыновленного» зубра (с учетом правила

племенной книги);

– участие в ежегодном «Родительском собрании» в заповеднике со специальной программой;

– размещение информации об «усыновителе» на сайтах WWF и Триокскотер-расного заповедника.

В ежегодном отчете WWF указано, что в рамках программы «Усынови зубра» 07.07.2009 проведено ежегодное «родительское собрание» усыновителей, в котором приняло участие, в том числе и ООО «Ирика», в питомнике заповедника оборудован ветеринарный дворик, приобретена новая косилка для заготовки сена; в загонах отремонтированы изгороди, а зубры были в достаточной степени обеспечены кормами и лекарственно-витаминно-минеральной терапией.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Благотворительность

Благотворительность Еще одно золотое правило успеха — благотворительность, универсальная общечеловеческая ценность, один из важнейших атрибутов гражданского общества. Согласно данным социологических исследований, 93 % крупных, 83 % средних и 60 % малых компаний в России

Благотворительность

Благотворительность Вот уже не одну тысячу лет огромное количество людей во всем мире отчисляют каждую десятую часть своей прибыли в церкви, мечети, больницы, различные фонды. Почему они это делают? Может, боятся потерять то, что у них есть?

4.5. Социальные вычеты на благотворительность

4.5. Социальные вычеты на благотворительность 162) Какие расходы могут быть приняты к социальному вычету на благотворительность?С 1 января 2012 года перечень расходов, принимаемых к вычету на благотворительность, следующий:• пожертвования благотворительным организациям;•

Вычет на благотворительность

Вычет на благотворительность Данный вычет предоставляется в размере фактически произведенных расходов на благотворительные цели в виде денежной помощи следующим организациям:• организации науки, культуры, образования, здравоохранения и социального обеспечения,

Глава 15 Благотворительность

Глава 15 Благотворительность Может сложиться впечатление, что начиная с 12-й главы, где мы говорили о компонентах инвестирования, данная книга превратилась из единого организма в набор статей на разные темы по поводу финансовой жизни. Возможно, это так. Но я не могу молчать

6.8. Благотворительность и бедность

6.8. Благотворительность и бедность Часто раздаются жалобы на то, что свободный рынок не гарантирует ликвидации нищеты, что он «дает людям свободу умирать с голода» и что следует быть «добросердечным» и творить «милостыню», для чего не грех собрать средства для пособий

Вот такая благотворительность

Вот такая благотворительность Вид злоупотреблений, о котором рассказывается в данном разделе, встречается в организациях, которые в той или иной степени занимаются благотворительностью, оказывают кому-то безвозмездную помощь и т. п. Как известно, такая помощь

Благотворительность

Благотворительность Одну треть из этих тридцати процентов Вы должны отдать на благотворительные цели. Благотворительность – это акт возвращения обществу того, что Вы получили с целью помочь тем, кто нуждается в помощи. Я уверен, что десять процентов от Вашего,

Благотворительность бизнеса: кража у инвесторов?

Благотворительность бизнеса: кража у инвесторов? Хотя обычный бизнес своим существованием создает важные ценности для общества, большинство сознательных компаний стремятся к большему. Они рассматривают общество как серьезное заинтересованное лицо, о котором стоит

Сознательная благотворительность и ценности для заинтересованных лиц

Сознательная благотворительность и ценности для заинтересованных лиц Whole Planet Foundation – хороший пример того, как сознательная благотворительность может работать на пользу инвесторам. Наверное, ничто в истории Whole Foods Market не может сравниться по уровню поднятия духа

Благотворительность как основополагающий принцип

Благотворительность как основополагающий принцип Отдавайте не задумываясь. Сделайте это частью всего, чем вы занимаетесь.Вот несколько советов, которые могут выстроить вашу организацию вокруг принципа

Внедряйте благотворительность в повседневную работу

Внедряйте благотворительность в повседневную работу Пусть другие узна?ют, какую отдачу вы обеспечиваете обществу. Говорите об этом, проводя маркетинговые кампании, рассказывайте знакомым во время отпуска, делитесь информацией с родственниками и так далее. Вскоре вы

БЛАГОТВОРИТЕЛЬНОСТЬ НАЧИНАЕТСЯ В БИБЛИОТЕКЕ

БЛАГОТВОРИТЕЛЬНОСТЬ НАЧИНАЕТСЯ В БИБЛИОТЕКЕ Медиа-магнат Тед Тернер, пожертвовав миллиард Организации Объединённых Наций, призвал самых богатых людей мира, особенно Уоррена Баффетта и Билла Гейтса, также не скупиться.Гейтс сказал Барбаре Уолтере в телевизионном

Корпоративная благотворительность

Корпоративная благотворительность Корпоративная благотворительность, возможно, является самой традиционной из всех социальных инициатив, осуществляемых компаниями. Она представляет собой прямой вклад корпорации в какое-то благое дело, чаще всего в виде денежных

Глава 15. Кому нужна благотворительность?

Глава 15. Кому нужна благотворительность? Нужно ли в цивилизованном обществе подавать милостыню? Я не имею ничего против. Боже избави, чтобы мы стали равнодушны к нуждам ближнего своего. В человеческом сочувствии слишком много прекрасного, чтобы я хотел заменить его

Орлова Елена Васильевна

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉