5.2.9. Варианты сводного учета затрат на производство

5.2.9. Варианты сводного учета затрат на производство

Сводный учет затрат на производство организуется по бесполуфабрикатному или полуфабрикатному варианту.

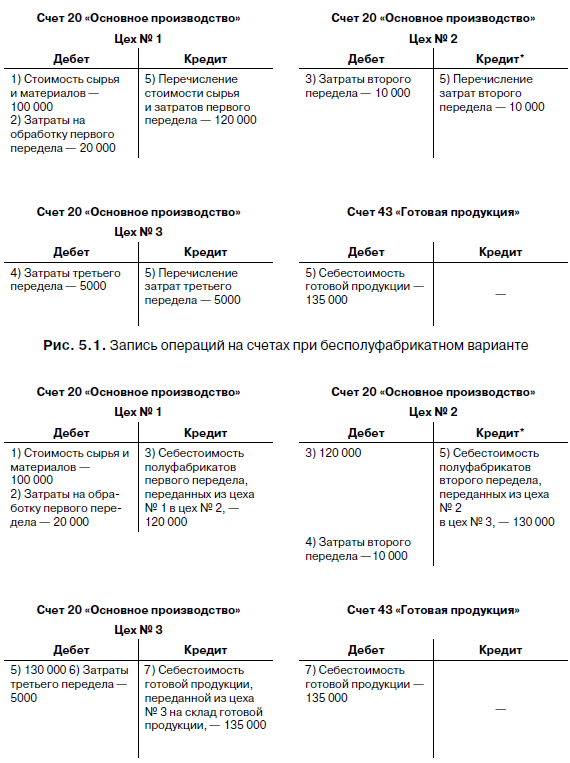

При бесполуфабрикатном варианте ограничиваются учетом затрат по каждому цеху (переделу). В бухгалтерских записях движение полуфабрикатов не отражается, а контроль за их движением из одного цеха в другой осуществляет бухгалтерия по данным оперативного учета в натуральном выражении. В соответствии с таким порядком учета затрат себестоимость полуфабрикатов после каждого передела не определяется, а исчисляется лишь себестоимость готового продукта.

При полуфабрикатном варианте движение полуфабрикатов из цеха в цех оформляется бухгалтерскими записями, и их себестоимость калькулируется после каждого передела. При этом бухгалтерские записи на счете основного производства столько раз повторяют ранее учтенные производственные затраты, сколько фаз отработки проходит сырье и основные материалы. Такое наслоение ранее учтенных затрат на производство усложняет учет и калькулирование себестоимости продукции, возникает необходимость очистки сводных показателей предприятия о затратах на производство от внутризаводского оборота. Вместе с тем этот вариант позволяет выявлять себестоимость полуфабрикатов на различных стадиях их обработки и тем самым обеспечивает более действенный контроль за процессом формирования себестоимости продукции.

Особенности записи операций на аналитических счетах основного производства и калькулирования себестоимости продукции при бесполуфабрикатном и полуфабрикатном вариантах показаны на рис. 5.1 и 5.2.

Рис. 5.2. Запись операций на счетах при полуфабрикатном варианте

В цех № 1 поступило сырья и материалов на 100 000 руб. Затраты по переработке сырья и материалов составили 20 000 руб. Затраты на обработку полуфабрикатов в цехе № 2 – 10 000 руб., в цехе № 3 – 5000 руб.

В практике организаций нередко применяется смешанный, или частично полуфабрикатный вариант, при котором полуфабрикаты отражаются в учете на первых стадиях по полуфабрикатному, а на последующих стадиях – по бесполуфабрикатному варианту.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.2.1. Система счетов учета затрат на производство продукции и ее продаж

5.2.1. Система счетов учета затрат на производство продукции и ее продаж Выбор системы счетов для учета затрат на производство продукции (выполнение работ, оказание услуг) и ее продажи в значительной мере зависит от масштабов деятельности организации, отраслевых,

5.3. Методы учета затрат на производство и калькулирования себестоимости продукции

5.3. Методы учета затрат на производство и калькулирования себестоимости продукции 5.3.1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимают

5.3.1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции

5.3.1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность способов (приемов) регистрации, сводки и обобщения в учетных регистрах

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат После выбора центров затрат по каждому из них составляется смета затрат. В смету включаются только те затраты, которые непосредственно контролируются исполнителем или другим

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО Себестоимость продукции, выполненных работ или оказанных услуг складывается из затрат материальных, трудовых и финансовых ресурсов, необходимых для производства и реализации изготовленного продукта. Перечень расходов, которые

ОБЩИЕ ПРИНЦИПЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

ОБЩИЕ ПРИНЦИПЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО Калькуляция или исчисление себестоимости продукции и учет затрат по конкретным видам продукции осуществляется по статьям калькуляции себестоимости. Группировка затрат по статьям отличается от группировки по элементам:

МЕТОДЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

МЕТОДЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО Себестоимость продукции – это один из основных показателей работы предприятия. Исчисление себестоимости продукции называется калькуляцией. Различают плановую, сметную, нормативную и отчетную (фактическую) калькуляции.Плановые

11.2. Учетная категория «затраты на производство», классификация затрат на производство

11.2. Учетная категория «затраты на производство», классификация затрат на производство Под затратами на производство понимают себестоимость ресурсов, использованных в процессе производства, выполнения работ и оказания услуг.Система управления затратами необходима для

46. Учет затрат на производство

46. Учет затрат на производство Общая схема учета затрат на производство включает несколько этапов.На первом этапе все фактически произведенные затраты в течение отчетного периода (месяца) на основании первичных документов отражаются на производственных счетах

76. Классификация затрат на производство

76. Классификация затрат на производство Затраты, формирующие себестоимость продукции, группируются в бухгалтерском учете по определенным признакам:• По составу и назначению затраты делятся на основные и накладные. Основными называют затраты, непосредственно

4. Методы проверки учета затрат на производство

4. Методы проверки учета затрат на производство Проверка учета затрат – это самый трудоемкий, ответственный участок работы контролера. Он требует досконального знания законодательства, особенностей отрасли или вида деятельности контролируемого субъекта. Целью

19. Методы проверки учета затрат на производство

19. Методы проверки учета затрат на производство Проверка учета затрат – это самый трудоемкий, ответственный участок работы контролера. Он требует досконального знания законодательства, особенностей отрасли или вида деятельности контролируемого субъекта. Целью

61. Учет затрат на производство

61. Учет затрат на производство Общая схема учета затрат на производство включает несколько этапов.На первом этапе все фактически произведенные затраты в течение отчетного периода (месяца) на основании первичных документов отражаются на производственных счетах

9.4. Аудит затрат на производство

9.4. Аудит затрат на производство Цель аудита затрат на производство – установление соответствия применяемой в организации методики бухгалтерского учета, действующей в анализируемом периоде, нормативным документам. Основными задачами аудита затрат на производство

46. Структура затрат на производство

46. Структура затрат на производство Соотношение отдельных элементов в общих затратах предприятия определяет структуру затрат на производство. Анализ структуры затрат начинается с определения удельного веса отдельных элементов в общей сумме затрат и динамики их

101. Аудит материальных затрат на производство и затрат на оплату труда

101. Аудит материальных затрат на производство и затрат на оплату труда Материальные затраты. По элементу «материальные затраты» расходы группируются следующим образом: сырье, топливо, энергия, материалы, производственные работы.Аудитору важно знать, что стоимость