Более общая методология распознавания ошибки модели

Более общая методология распознавания ошибки модели

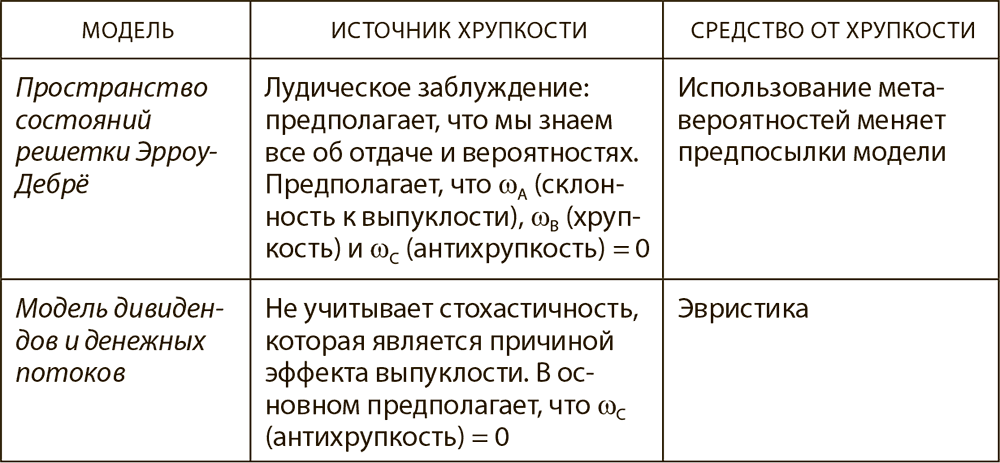

Эффекты второго порядка и хрупкость модели. Предположим, у нас имеется работающая модель (это великодушное предположение), но мы не уверены в том, что нам известны ее параметры. Как и в примере с дефицитом/занятостью в предыдущем разделе, мы используем f, простую функцию:

где ? – это средняя ожидаемая вводимая переменная. Пусть ? – это распределение ? в области

,

,

Философский камень. Одно то, что параметр ? неопределен (поскольку у нас есть только его оценка), может исказить результат, если мы станем изменять этот параметр внутри интеграла, то есть стохастизируем параметр, который, по предположению, был фиксирован. Соответственно, мы можем легко измерить склонность к выпуклости как разницу между (а) значением функции f, интегрированной в области потенциальных значений ?, и (б) значением функции f для единственного значения ?, которое мы считаем его средним значением. Следовательно, склонность к выпуклости (философский камень) ?A – это[138]:

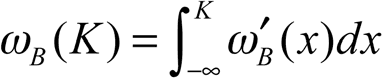

Основное уравнение. Хрупкость – это частичный философский камень в промежутке до K, отсюда неучтенная хрупкость ?B оценивается путем сравнения двух интегралов, взятых в промежутке до K, чтобы выявить эффект левого хвоста:

Эту формулу можно приблизительно оценить, используя интерполяцию, взятую между двумя значениями ?, которые отделены от среднего значения

средним отклонением ?, то есть ??. В результате получим оценку:

средним отклонением ?, то есть ??. В результате получим оценку:

Антихрупкость ?C есть интеграл, посчитанный на промежутке K до бесконечности. Мы можем изучить ?B путем точечных оценок для X ? K.

откуда:

что приводит нас к эвристическому правилу распознания хрупкости (Taleb, Canetti, et al., 2012). В частности, если ??B (X) не меняет знак для X ? K, то ?B (K) будет иметь тот же знак. Распознать хрупкость можно по поведению в хвостах, для чего следует проверить функцию ??B (X) для любого X.

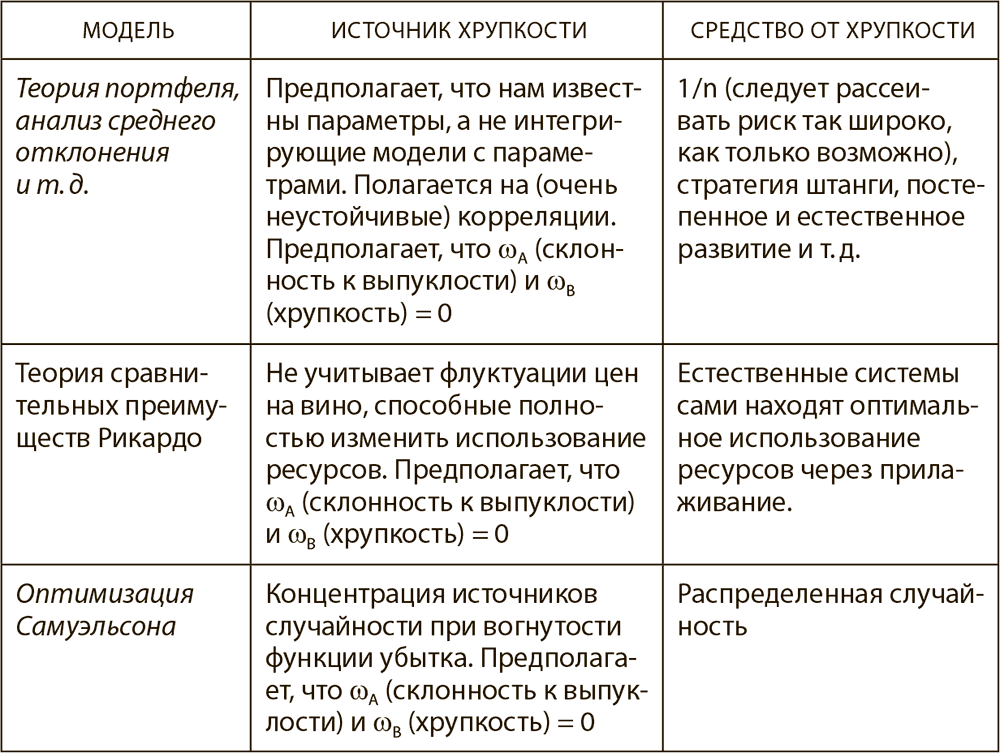

Таблица 12

Заблуждения, связанные с портфелем ценных бумаг. Среди тех, кто верит Марковицу, распространено одно заблуждение: теория портфеля побуждает диверсифицировать вложения, следовательно, она лучше, чем ничего. Неправда, придурки от финансов: она побуждает оптимизировать, то есть вкладывать в ценные бумаги больше денег, чем следует. Эта теория не побуждает рисковать меньше за счет диверсификации, она заставляет открывать больше позиций только потому, что у них есть компенсирующие статистические свойства, а значит, порождает риск ошибки модели – и очень большой риск недооценки хвостовых событий. Что понять, как это происходит, представьте себе двух инвесторов, выбирающих три объекта для размещения средств: наличные деньги, ценные бумаги А и ценные бумаги В. Инвестор, не знающий статистических свойств А и В и понимающий, что он их не знает, разместит часть средств, которую не хочет терять, в наличности, а остальное в А и В – в зависимости от эвристики, которую он привык применять. Инвестор, полагающий, что он знает статистические свойства А и В, то есть параметры ?A, ?B, ?A, B, вложит в ценные бумаги ?A и ?B так, чтобы суммарный риск был на желаемом уровне (ожидаемую отдачу мы в расчет не берем). Чем более занижена в его восприятии корреляция ?A, B, тем худшему риску ошибки модели он подвержен. Полагая, что корреляция ?A, B равна 0, инвестор вложит в ценные бумаги на треть больше средств, чем следует, если брать в расчет маловероятные события. Если же бедный инвестор питает иллюзию, что корреляция равна –1, он максимально инвестирует в A и B. И если он вдобавок использует леверидж, его ждет та же печальная судьба, что постигла фонд Long-Term Capital Management, одураченный как раз параметрами. (В реальности, в отличие от статей об экономике, ситуация обычно меняется; ради Баала, она меняется!) Мы можем повторить то же рассуждение для каждого параметра ? и посмотреть, как заниженная оценка этой ? ведет к избыточному размещению средств.

Работая трейдером, я заметил – и эта идея меня не отпускала, – что значения корреляций на разных временных промежутках никогда не совпадают. Нестабильные – это для них слишком мягкое слово: 0,8 в течение одного долгосрочного периода превращается в —0,2 в течение другого долгосрочного периода. Лохотрон чистой воды. Когда рынок напряжен, корреляции меняются еще быстрее – без какой-либо очевидной регулярности, несмотря на все попытки смоделировать «кризисные корреляции». Taleb (1997) изучает эффект стохастических корреляций: чувствовать себя в безопасности может лишь тот, кто играет на понижение при корреляции 1 и покупает при —1 – что вполне соответствует эвристическому правилу 1/n.

Критерий Келли против Марковица. Чтобы применить оптимизацию а-ля Марковиц во всей ее полноте, необходимо знать полное совместное распределение вероятностей всех активов до конца времен – плюс точную функцию полезности для благосостояния до конца времен. И без погрешностей! (Мы видели, что погрешность оценки взрывает систему.) Метод Келли, разработанный почти одновременно с теорией Марковица, не требует ни совместного распределения, ни функции полезности. На практике инвестору нужно знать соотношение ожидаемой прибыли к отдаче в худшем случае – динамически скорректированное, чтобы избежать катастрофы. В случае с трансформациями штанги худшая отдача гарантирована. И ошибка модели для критерия Келли куда меньше. См. Thorp (1971, 1998), Haigh (2000).

Замечательный Аарон Браун считает, что экономисты отвергли идеи Келли – невзирая на их практическую привлекательность, – из-за любви к общим теориям ценообразования.

Ограниченный метод проб и ошибок совместим с критерием Келли, когда инвестор имеет представление о потенциальной отдаче. Даже если нельзя сказать, какой будет отдача, в случае, если потери ограничены, результат будет неуязвим, так что этот метод должен превзойти теорию хрупкодела Марковица.

Корпоративные финансы. Если коротко, корпоративные финансы обычно прогнозируются точечно, а не дистрибутивно. Если мы введем, скажем, в модель оценки Гордона неустойчивый прогноз денежных потоков, заменив заданный – и известный – рост (и другие параметры) постоянно скачущими переменными (особенно при распределениях с жирными хвостами), предполагаемая стоимость компаний, которые считаются дорогими или растут быстро, но зарабатывают мало, может значительно повыситься. Рынок оценивает их именно так эвристически, без какой-либо явной причины.

Заключение и вывод. Истеблишмент экономической науки так и не понял, что если у нас имеется работающая модель (а это крайне великодушное предположение), но мы не уверены в ее параметрах, это неизбежно приведет к увеличению хрупкости в условиях выпуклости и нелинейности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Выявление цМемов: список принципов распознавания

Выявление цМемов: список принципов распознавания Следующие принципы распознавания могут быть полезны интервьюерам, проводящим собеседования с кандидатами на должность; продавцам, оценивающим потенциального клиента; переговорщикам, прощупывающим шаблоны другой

Более высокий купонный доход… но и более высокий риск

Более высокий купонный доход… но и более высокий риск До сих пор единственным рассмотренным нами риском, связанным с инвестированием в облигации, был риск неблагоприятной динамики процентных ставок. Однако для облигаций характерен и другой риск, обусловленный

Ошибки в инвестициях – это ошибки инвесторов

Ошибки в инвестициях – это ошибки инвесторов Сейчас я больше, чем когда бы то ни было, убежден в том, что все ошибки в инвестициях на самом деле ошибки инвесторов.Инвестиции не совершают ошибок. В отличие от инвесторов.Инвестирование – это выбор. Именно об этой

2.3.1. Соответствие модели естественного поведения человека модели поведения, необходимой для аграрного производства

2.3.1. Соответствие модели естественного поведения человека модели поведения, необходимой для аграрного производства Как было показано в предшествующем разделе, одной из основных витальных потребностей человека является его стремление к минимизации усилий,

89. Модели детерминированного факторного анализа и аддитивные модели

89. Модели детерминированного факторного анализа и аддитивные модели Детерминированное моделирование факторных систем – простое и эффективное средство формализации связи экономических показателей. Оно служит основой для количественной оценки роли отдельных

Программное обеспечение распознавания речи

Программное обеспечение распознавания речи С помощью программного пакета распознавания речи вы можете надиктовывать материал в микрофон, а компьютер будет преобразовывать вашу речь в текст. В настоящее время в программном обеспечении такого рода недостатка не

Три правила распознавания сигналов языка телодвижений

Три правила распознавания сигналов языка телодвижений Правило № 1: сигналы следует истолковывать блоками Подобно любому языку, язык телодвижений состоит из слов, предложений, фраз и знаков препинания. Каждый жест - это отдельное слово, которое может иметь несколько

Методология и источники информации

Методология и источники информации Эта книга подводит итоги тридцати лет работы в сфере корпоративных преобразований. Занимаясь консалтингом и читая лекции, я много ездил по миру и имел возможность обмениваться впечатлениями и наблюдениями с высшими руководителями из

Насколько общая ваша Общая Перспектива?

Насколько общая ваша Общая Перспектива? «Я счастлив принять ныне вместе с вами участие в том, что войдет в историю как величайшая демонстрация в защиту свободы за всю историю нашей страны». Неплохо задавал общую перспективу Мартин Лютер Кинг-младший[24] 28 августа 1963 г. Он

Методология

Методология Мы выбрали метод сравнения в парах как наиболее подходящий для нашего исследования. Суть этого метода состоит в том, что для сравнения подбираются достаточно схожие компании с явным отличием по одному параметру (в нашем случае – по долговечности успеха).

Методология и источники информации

Методология и источники информации Эта книга подводит итоги тридцати лет работы в сфере корпоративных преобразований. Занимаясь консалтингом и читая лекции, я много ездил по миру и имел возможность обмениваться впечатлениями и наблюдениями с высшими руководителями из

Сохранение маршрута модели в виде отдельной модели, связанной с общей базой модели бизнес-архитектуры

Сохранение маршрута модели в виде отдельной модели, связанной с общей базой модели бизнес-архитектуры Для того чтобы применить некоторые стандартные средства ARIS (например, стоимостной, временной анализ, симуляцию и т. п.) к моделям, их нужно предварительно готовить, как

Методология

Методология В феврале 2008 года IA создала базовую систему оценки, основанную на четырех категориях – «Личная безопасность», «Образование», «Информационные навыки» и «Справедливая торговля». В оценке приняло участие 42 женщины из кооперативов-партнеров IA. Им была роздана

Методология как гибкий инструмент

Методология как гибкий инструмент Ваши руки могут сделать все, что угодно, когда вы пользуетесь ими и подходящими инструментами. Ваш разум может сделать все, что угодно, когда вы пользуетесь им и подходящими инструментами. Вашим главным инструментом в борьбе с

Концепция позитивной и негативной ошибки модели

Концепция позитивной и негативной ошибки модели Теперь о том, в чем я на самом деле специалист: об ошибках в моделях.Работая трейдером, я обычно совершал множество ошибок в деталях сделки. Вы приобретаете тысячу акций и назавтра обнаруживаете, что купили не одну, а две

Своя методология

Своя методология Давайте поговорим о том, как выделиться из толпы. Во время наших тренингов масса людей одновременно делают одно и то же. Мы запускаем флешмобы ради количества и передаем участникам упрощенные схемы работы. Следовательно, появляется много конкурентов,