3.2. Выбор источника долгосрочного финансирования

3.2. Выбор источника долгосрочного финансирования

Для стабильного роста и развития предприятие нуждается в долгосрочном финансировании. Постоянное развитие необходимо для обеспечения конкурентоспособности предприятия. При этом требуются значительные финансовые ресурсы для финансирования следующих долгосрочных целей:

– модернизация технологии производства продукции (разработка или приобретение новых технологических линий и современного оборудования);

– совершенствование продукции (разработка новой, улучшение существующей продукции, расширение продуктового ассортимента);

– создание и экспансия дистрибьюторской сети;

– совершенствование информационных систем, системы отчетности и многие другие мероприятия, направленные на получение прибыли в долгосрочном аспекте.

Поскольку инвестиционные проекты требуют значительных финансовых ресурсов, а получение прибыли предполагается только в долгосрочном аспекте, то долгосрочное финансирование требует согласования с акционерами и всеми заинтересованными лицами.

Привлечение финансовых ресурсов из источников долгосрочного финансирования гарантирует стабильное поступление денежных средств для предприятия, и в этом смысле оно более надежно, чем краткосрочное финансирование, при котором у предприятия нет уверенности в получении ресурсов в ближайшем будущем.

Однако это преимущество долгосрочных источников с избытком компенсируется тем обстоятельством, что получить долгосрочное финансирование в России крайне сложно. Как правило, долгосрочным финансированием считается предоставление финансовых ресурсов на срок более года, но в случае финансирования российским банком этот срок составляет лишь полгода.

Кроме того, к недостаткам долгосрочного финансирования можно отнести следующие:

– Почти всегда оно требует обеспечения в виде основных активов и/или гарантий акционеров;

– Требуется предоставление вспомогательной информации: например, бизнес-плана, финансовых расчетов, подтверждающих способность обслуживать и выплачивать долг;

– Не обладает гибкостью – может оказаться дорогостоящим при падении процентных ставок, если условия не будут пересмотрены;

– Как правило, обходится дороже краткосрочного финансирования, так как является более рискованным кредитом или инвестициями для банка/инвестора.

Источники долгосрочного финансирования отличаются друг от друга по гибкости, доступности, стоимости и другим критериям (см. табл. 3.3).

Прежде чем рассматривать внешние источники долгосрочного финансирования, предприятию следует проанализировать возможности финансирования за счет «внутренних», которые значительно дешевле.

Предприятие может обеспечить себя внутренним долгосрочным финансированием посредством:

– реинвестирования прибыли;

– амортизационной политики;

– оптимизации управления основными фондами (реструктуризация, продажа вспомогательных производств, убыточных направлений деятельности и неэффективно используемых основных фондов).

(Подробное описание этих источников финансирования см. п. 2.8)

Существует два типа внешнего долгосрочного финансирования: кредитование и акционерное финансирование.

Таблица 3.2

Типы внешнего долгосрочного финансирования

На основании анализа табл. 3.2 можно сделать следующий вывод: Кредитование для предприятия является менее надежным источником получения финансовых ресурсов, а акционерное финансирование требует больших затрат.

Выбор источника финансирования следует начать с рассмотрения следующих вопросов:

1. Какого размера финансирование требуется?

2. Каковы размеры юридического лица, получающего средства?

3. Какую часть контроля вы готовы отдать?

4. Какова степень риска проекта?

1. Количество требуемых средств ограничивает выбор источников финансирования следующим образом:

– Для финансирования в крупных размерах приоритетными источниками являются: иностранные банки, стратегические инвесторы, публичная эмиссия, облигации и конвертируемые облигации;

– Финансирование в средних и малых размерах вполне возможно осуществить из следующих источников: российские банки, частные инвестиционные фонды (зависит от фонда), «фонды помощи», лизинг.

Таблица 3.3

Сравнительный анализ источников долгосрочного финансирования

1 – наиболее гибкий 0 – наименее гибкий

Различные источники имеют широкий диапазон размеров предлагаемого финансирования

Приблизительные диапазоны источников финансирования:

– Российские банки: 5000 долл. – 30 млн долл.

– Иностранные банки: 5 млн долл. – 100 млн долл.

– Частные инвестиционные фонды: 500 000 долл. – 100 млн долл.

– Фонды «помощи»: 25 000 долл. – 100 млн долл.

– Стратегические инвесторы: 10 млн долл. – 200 млн долл.

– Публичная эмиссия акций: 10 млн долл. – 300 млн долл.

– Публичная эмиссия облигаций: 50 млн долл. – 300 млн долл.

– Публичная эмиссия конвертируемых облигаций: 30 млн долл. – 300 млн долл.

– Частное размещение облигаций: 5 млн долл.– 100 млн долл.

– Лизинг: 10 000 долл. – 20 млн долл.

2. Размер предприятия определяет источник финансирования исходя из следующих предпосылок:

1. Некоторые источники финансирования требуют, чтобы предприятие было хорошо известно, для того чтобы добиться успеха (публичная эмиссия, выпуск облигаций, выпуск конвертируемых облигаций).

2. Акции более крупных предприятий обычно бывают более ликвидными; это является предметом внимания некоторых источников финансирования (портфельные инвесторы – частные фонды).

3. Некоторые фонды «помощи», наоборот, имеют мандат на инвестирование в малые и средние предприятия.

3. Различные источники краткосрочного финансирования требуют различных видов обеспечения:

– Стратегические инвесторы хотят осуществлять контроль над оперативными и другими решениями;

– Частные фонды и фонды «помощи» могут захотеть иметь представителя в совете директоров;

– Иностранные банки могут иметь строгие условия предоставления кредитов;

– Российские банки меньше заинтересованы в осуществлении контроля;

– Публичные эмиссии акций, облигаций и т. д. стремятся диверсифицировать состав акционеров, противодействуя получению крупного пакета акций одним акционером.

4. Степень риска проекта снижает круг потенциальных источников финансирования:

– Фонды помощи, имеющие политические мотивы для инвестирования в различные проекты в России, больше склонны рассматривать рискованные инвестиции;

– Стратегические инвесторы, знающие бизнес и имеющие связи, которые могут снизить риски конкретных проектов, могут также рассматривать финансирование проектов, которые другие источники отказываются рассматривать, или за финансирование которых они требуют чрезмерно высокий уровень дохода;

– Российские банки чрезвычайно опасаются риска, но понимают политические и специфические для России риски;

– Иностранные банки обычно являются наиболее опасающимися риска источниками долгосрочного финансирования.

Проанализируем каждый из источников долгосрочного финансирования, описанных в табл. 3.3.

Публичная эмиссия акций. Решение о публичной эмиссии акций зависит от ситуации на рынке. Российское предприятие может рассматривать вопрос о публичной эмиссии акций либо на российском рынке, либо на иностранном рынке. Комбинирование средств из различных источников может дать возможность предприятию получить больше средств.

Преимущества публичной эмиссии акций в том, что она:

– приводит в результате к диверсификации состава акционеров при том, что ни один инвестор не имеет контрольного пакета акций;

– увеличивает ликвидность продаваемых акций, дает возможность определить рыночную стоимость акций;

– отличная реклама для предприятия в случае успеха. Однако публичная эмиссия акций имеет и недостатки:

– высокая стоимость – подготовка, издержки на эмиссию, на рекламу и т. д.;

– заранее не известно, сколько денег будет получено, если только акции не размещены предварительно у одного или нескольких покупателей;

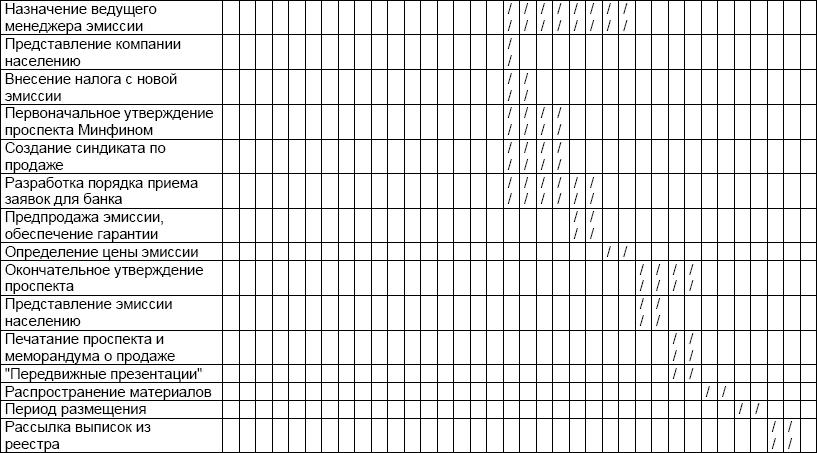

– публичные эмиссии акций характеризуются большим сроком подготовки (необходимо подготовить проспект эмиссии и инвестиционный меморандум) и требуют кратчайших сроков осуществления (от 3 недель до 3 месяцев).

Публичная эмиссия требует выполнения следующих задач, не нужных для закрытого размещения акций:

– создание структуры, занимающейся продажей акций, где может потребоваться содействие инвестиционных консультантов;

– отношения с общественностью, где также может потребоваться содействие профессиональных консультантов;

– презентации для групп потенциальных инвесторов;

– организация системы «банков-получателей» для получения средств за акции;

– печать и распространение проспекта, меморандума, форм заявок… Принимая решение о публичной эмиссии на российском рынке, следует

ответить на вопрос: кто купит акции?

– российские частные лица обычно покупают очень небольшой процент акций, размещаемых публично;

– большинство акций продается российским и иностранным портфельным инвесторам, хотя значительная часть может быть продана заранее – либо портфельным инвесторам, либо стратегическим инвесторам;

– публичная эмиссия в России включает продажу акций иностранным инвесторам, инвестирующим в России.

Публичная эмиссия на иностранном рынке дает возможность доступа к источнику капиталов во всем мире, оценки стоимости акций на международных рынках и является отличной рекламой для предприятия в случае успеха. К сожалению, она дороже публичной эмиссии на российском рынке и возможна только для крупных, хорошо известных предприятий.

Комбинация законодательства по ценным бумагам и рыночных сил не дает российским предприятиям возможности получать деньги путем прямой эмиссии акций на большинстве иностранных рынков:

– Мосэнерго и ЛУКОЙЛ организовали эмиссии американских депозитарных расписок (АДР); но эти эмиссии основаны на перепродаже акций, уже находящихся на рынке, и не принесли финансирования;

– Российские компании организуют выпуски АДР сейчас для того, чтобы их названия стали известными на иностранных рынках, и для создания рынка своих акций. Таким образом, конечная цель этой долгосрочной стратегии заключается в том, чтобы подготовить рынок для настоящей эмиссии акций в будущем.

Эмиссия облигаций. Выпуск облигаций в настоящее время также возможен только для крупных российских предприятий. Выпуски облигаций чрезвычайно редки в России и очень дороги – требуется выплачивать высокие проценты для того, чтобы покрыть риски инвестора.

Потенциальные покупатели облигаций и риски, сопряженные с их приобретением, представлены в таблице.

Таблица 3.4

Потенциальные покупатели облигаций

Эмиссия конвертируемых облигаций. Конвертируемые облигации представляют собой нечто среднее между облигацией и акцией.

– Конвертируемые облигации позволяют в будущем произвести обмен на другую ценную бумагу, как правило, на обыкновенные акции эмитента.

– Таким образом, держатель облигации может конвертировать требование в долю участия, если работа предприятия будет признана успешной и конверсия будет выглядеть привлекательной; в то же время за ним сохраняются специальные права кредитора.

– Облигации могут погашаться поставкой товарной продукции, такой, как нефть или драгоценные металлы.

Преимущества конвертируемых облигаций:

– Потеря контроля происходит в момент и при условии конвертации.

– Если стоимость акции не увеличивается, держатель облигации может выбрать вариант погашения без конверсии.

– Держатели получают текущий доход плюс возможность получить дополнительный доход при росте стоимости акций.

– Возможность конверсии делает облигации более ценными, что позволяет эмитенту платить меньшую процентную ставку (или продавать их с большей премией или меньшей скидкой), чем в случае с обычными облигациями.

– В отличие от дивидендов, выплаты по купонам, как правило, не учитываются в составе налогооблагаемого дохода.

Лизинг. Лизинг является соглашением, определяющим условия, по которым владелец имущества, арендодатель, передает арендатору право пользоваться имуществом.

Предприятия могут брать в лизинг землю, здания и почти любой вид оборудования. Некоторые случаи лизинга представляют собой простые договора аренды («оперативный лизинг»), в то время как другие сильно напоминают покупку имущества за счет заемных средств («финансовый лизинг»). Благодаря некоторым положениям налогового законодательства лизинг может являться экономически выгодным вариантом как для арендатора, так и для арендодателя, и используется некоторыми арендаторами несмотря на то, что они располагают средствами для покупки взятых в лизинг активов.

Таблица 3.5.

Преимущества лизинга

В вопросе выбора источника финансирования немаловажное значение играют сроки, в которые может быть получено финансирование. Сравнительный анализ источников долгосрочного финансирования по этому критерию приведен ниже.

Таблица 3.6

Банковское финансирование: Задачи и минимальные сроки

Таблица 3.7

Поиск портфельного инвестора: Задачи и минимальные сроки

Таблица 3.8

Публичные эмиссии акций: Задачи и минимальные сроки

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 3. ВЫБОР ИСТОЧНИКА ФИНАНСИРОВАНИЯ

Глава 3. ВЫБОР ИСТОЧНИКА ФИНАНСИРОВАНИЯ Финансирование включает в себя разработку краткосрочной и долгосрочной финансовой стратегии предприятия, которые соответственно основаны на источниках краткосрочного и долгосрочного

3.1. Выбор источника краткосрочного финансирования

3.1. Выбор источника краткосрочного финансирования Краткосрочное финансирование используется, как правило, для пополнения оборотного капитала. Объем и структура оборотного капитала варьируются в зависимости от отраслевой принадлежности предприятия, могут быть

Помощь из неожиданного источника

Помощь из неожиданного источника Так случилось, что подходящий человек нашелся очень быстро, и Дэвиду не пришлось прилагать для этого никаких усилий. Джулия полностью разделяла взгляды Дэвида и слышала о нем много хорошего. Однажды под видом простой пациентки она

Глава 1 Три источника европейской цивилизации

Глава 1 Три источника европейской цивилизации Трех учителей получило человечество из древнего мира: учителя веры и морали, учителя мудрости и учителя права. Жан Ануй В различные эпохи люди, конечно, по-разному понимали экономические явления. Больше того, экономическая

ЧЕТЫРЕ ИСТОЧНИКА РОСТА ДОХОДОВ НАСЕЛЕНИЯ:

ЧЕТЫРЕ ИСТОЧНИКА РОСТА ДОХОДОВ НАСЕЛЕНИЯ: • более квалифицированный труд• накопление капитала• технический прогресс• улучшение экономической организации обществаТовары и услуги, создающие наше благосостояние, не падают с неба. Их производство требует затрат

Приложение 3 Патрик МакГлинн, Булат Мукушев, Владимир Угрына, Андрей Ухов. Государственные инвестиционные фонды – новый тип долгосрочного инвестора. Принципы организации и деятельности [21]

Приложение 3 Патрик МакГлинн, Булат Мукушев, Владимир Угрына, Андрей Ухов. Государственные инвестиционные фонды – новый тип долгосрочного инвестора. Принципы организации и деятельности [21] Что делать странам, обладающим богатыми природными ресурсами и получающим

2.1. Подходы к определению источника общественного развития

2.1. Подходы к определению источника общественного развития 1.1.16. Уровень конкретизации определения источника общественного развития В первой главе настоящей работы нами было дано определение движущих сил, обуславливающих переход человеческих обществ к освоению

1.1.16. Уровень конкретизации определения источника общественного развития

1.1.16. Уровень конкретизации определения источника общественного развития В первой главе настоящей работы нами было дано определение движущих сил, обуславливающих переход человеческих обществ к освоению ресурсных ниш новых способов общественного производства.

2.3.11. Условие формирования источника становления индустриальных обществ

2.3.11. Условие формирования источника становления индустриальных обществ Появление в структуре общественного производства специалистов, разрабатывающих такие производственные технологии, которые могут быть созданы только при использовании научных методов познания,

3.1 Три источника, три составные части российских ценностей

3.1 Три источника, три составные части российских ценностей В XX веке Россия претерпела два глубочайших катаклизма, образовавшие своеобразные разрывы непрерывности в ее историческом развитии. Поэтому неудивительно, что нынешняя российская система ценностей неоднородна

Три источника, три составные части российского общества

Три источника, три составные части российского общества Я имею в виду наши государственные символы: герб (двуглавый орел), гимн (ремейк советского) и флаг — российский триколор. Герб символизирует дореволюционные (1917 года) традиции, гимн — советские, флаг, так уж вышло,

Снабжение из одного источника

Снабжение из одного источника Стремясь повысить конкурентоспособность на своих рынках, многие производители вступают в контакт с каналами снабжения, помогая своим поставщикам разработать более прогрессивные материалы и компоненты, повысить эффективность

10 Черпайте из источника знаний

10 Черпайте из источника знаний Необыкновенно тесная связь с клиентами – одно из наиболее ценных качеств Dell. Когда я только создал компанию, эта прямая связь отличала нас от конкурентов, подсказывала, куда лучше вкладывать средства, позволяла продвигать новейшие

Треугольник долгосрочного корпоративного успеха

Треугольник долгосрочного корпоративного успеха Вернемся в сферу бизнеса. Давайте изобразим треугольник, похожий на тот, что предназначен для оценки вероятности сохранения здоровья в долгосрочной перспективе. Именно он поможет прогнозировать шансы компании

Можете ли вы описать инвестиционный процесс, используемый Social Entrepreneurs Fund? В чем его особенности? Иными словами, чем процесс финансирования социального проекта отличается от финансирования обычного бизнеса?

Можете ли вы описать инвестиционный процесс, используемый Social Entrepreneurs Fund? В чем его особенности? Иными словами, чем процесс финансирования социального проекта отличается от финансирования обычного бизнеса? Мы изучаем бизнес и осуществляем инвестиции почти так же, как