Ознакомительный этап

Ознакомительный этап

Основной задачей аудита основных средств является подтверждение информации об основных средствах в финансовой отчетности. Аудитору необходимо изучить весь комплект представленной ему бухгалтерской отчетности, а именно установить, что:

– данные об остаточной стоимости основных средств на начало и конец отчетного периода, указанные в оборотно-сальдовой ведомости или главной книге, соответствуют данным, указанным по строке 120 «Основные средства» бухгалтерского баланса (форма № 1);

– данные о начисленной сумме амортизации были включены в строку 020 «Себестоимость проданных товаров, продукции, работ, услуг» отчета о прибылях и убытках (форма № 2). По строке 090 «Прочие доходы» формы № 2 должны быть отражены доходы от продажи основных средств, а по строке 100 «Прочие расходы» – остаточная стоимость проданных активов;

– по строке 210 отчета о движении денежных средств (форма № 4) показана выручка от продажи объектов основных средств, а по строке 290 – приобретение объектов основных средств;

– данные в разделе II «Основные средства», указанные в приложении к бухгалтерскому балансу (форма № 5), соответствуют данным аналитического учета по счетам 01 «Основные средства», 02 «Амортизация основных средств».

Аудиторы должны изучить состав и структуру ОС по данным регистров аналитического учета (инвентарные карточки учета ОС, ведомости, машинограммы и др.). В процессе изучения устанавливается правильность отнесения учитываемых объектов к ОС, их классификации, а также формирования инвентарных объектов.

Данная процедура необходима для формирования мнения о достоверности данных, отраженных в приложении к бухгалтерскому балансу (форма № 5). Аудитор проверяет классификацию объектов на предмет их соответствия Общероссийскому классификатору основных фондов ОК 013-94.

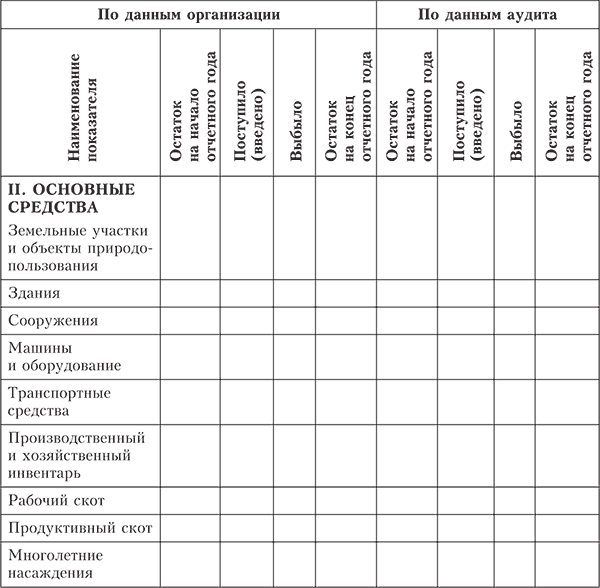

Результаты проверки отражаются в форме таблицы (табл. 2.1):

Таблица 2.1. Движение основных средств

При проведении аудита сохранности ОС необходимо проверить условия их хранения и эксплуатации, установить список лиц, за которыми закреплены отдельные объекты, убедиться в том, что с ними заключены договоры о полной материальной ответственности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Ознакомительный этап

Ознакомительный этап Аудитору необходимо выяснить лиц, ответственных за составление и организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций, за формирование учетной политики, ведение бухгалтерского учета,

Ознакомительный этап

Ознакомительный этап Основной задачей аудита основных средств является подтверждение информации об основных средствах в финансовой отчетности. Аудитору необходимо изучить весь комплект представленной ему бухгалтерской отчетности, а именно установить, что:– данные

Ознакомительный этап

Ознакомительный этап Основной задачей аудита нематериальных активов является подтверждение информации о нематериальных активах в финансовой отчетности. Аудитору необходимо изучить весь комплект представленной ему бухгалтерской отчетности, а именно установить,

Ознакомительный этап

Ознакомительный этап Основной задачей аудита затрат на производство является подтверждение информации о себестоимости в финансовой отчетности. Аудитор должен изучить весь комплект представленной бухгалтерской отчетности и установить, что:– данные об остатках на

Ознакомительный этап

Ознакомительный этап Основной задачей аудита готовой продукции и ее реализации является подтверждение информации о готовой продукции, сумм реализации в финансовой отчетности. Аудитор должен изучить весь комплект представленной бухгалтерской отчетности, а

Ознакомительный этап

Ознакомительный этап Основной задачей аудита кассовых операций является подтверждение информации об остатке денежных средств на конец отчетного периода. Аудитор должен изучить весь комплект представленной бухгалтерской отчетности, а именно:– установить, что данные

Ознакомительный этап

Ознакомительный этап Основной задачей аудита финансовых вложений является подтверждение в финансовой отчетности информации о финансовых вложениях. Аудитору необходимо изучить весь комплект предо– ставленной бухгалтерской отчетности и установить, что:– данные об

Ознакомительный этап

Ознакомительный этап Основной задачей аудита расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами является: установление правильности определения и отражения в учете такого рода расчетов. Аудитор должен изучить договоры поставки сырья

Ознакомительный этап

Ознакомительный этап По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное

Ознакомительный этап

Ознакомительный этап Основной задачей аудита расчетов с персоналом по оплате труда и прочим операциям является подтверждение достоверности производимых выплат. Аудитору прежде всего следует обратить внимание на документальное оформление трудовых отношений с

Ознакомительный этап

Ознакомительный этап Основной задачей аудита ЕСН и НДФЛ является проверка правильности формирования налоговой базы. Аудитору необходимо выполнить следующие процедуры:– оценку систем бухгалтерского учета;– оценку аудиторских рисков;– расчет уровня

Ознакомительный этап

Ознакомительный этап Основной задачей аудита налога на прибыль является установление правильности определения и отражения в учете сумм налога на прибыль. Для этого аудитору необходимо выполнить следующие процедуры:– оценить систему бухгалтерского и налогового

Ознакомительный этап

Ознакомительный этап Основной задачей аудита учета применения ПБУ 18/02 является подтверждение информации об отложенных налоговых активах, обязательствах, постоянных разницах. Аудитору необходимо изучить весь комплект представленной бухгалтерской отчетности, а именно

Ознакомительный этап

Ознакомительный этап Основной задачей аудита финансовых результатов и распределения прибыли является установление правильности определения и отражения в учете прибыли (убытков) от продаж товаров, продукции, работ, услуг. Аудитору следует проверить заключительные

Ознакомительный этап

Ознакомительный этап Основной задачей аудита учредительных документов и операций с капиталом является подтверждение информации о капитале в финансовой отчетности. Аудитору необходимо изучить весь комплект представленной бухгалтерской отчетности, а именно

Ознакомительный этап

Ознакомительный этап Основной задачей аудита бухгалтерской отчетности является проверка состава и содержания форм бухгалтерской отчетности. Аудитору необходимо установить, были ли проведены организацией определенные учетные работы, которые предшествуют составлению