Ознакомительный этап

Ознакомительный этап

Основной задачей аудита нематериальных активов является подтверждение информации о нематериальных активах в финансовой отчетности. Аудитору необходимо изучить весь комплект представленной ему бухгалтерской отчетности, а именно установить, что:

– данные об остатках на счетах нематериальных активов на начало и конец отчетного периода, указанные в оборотно-сальдовой ведомости или главной книге, соответствуют данным, указанным по строкам 110 «Нематериальные активы» бухгалтерского баланса (форма № 1). Пример оформления процедуры приведен в приложении № 3.1 (процедура 1);

– данные о приобретении объектов нематериальных активов соответствуют данным, указанным по строке 290 отчета о движении денежных средств (форма № 4). Кроме того, данные по строке 210 отчета о движении денежных средств (форма № 4) должны соответствовать данным о поступлении денежных средств от продажи объектов нематериальных активов. Пример оформления процедуры приведен в приложении № 3.1 (процедура 2);

– суммы начисленной амортизации за отчетный период были отражены по строке 020 «Себестоимость проданных товаров» отчета о прибылях и убытках (форма № 2). Пример оформления процедуры приведен в приложении № 3.1 (процедура 3).

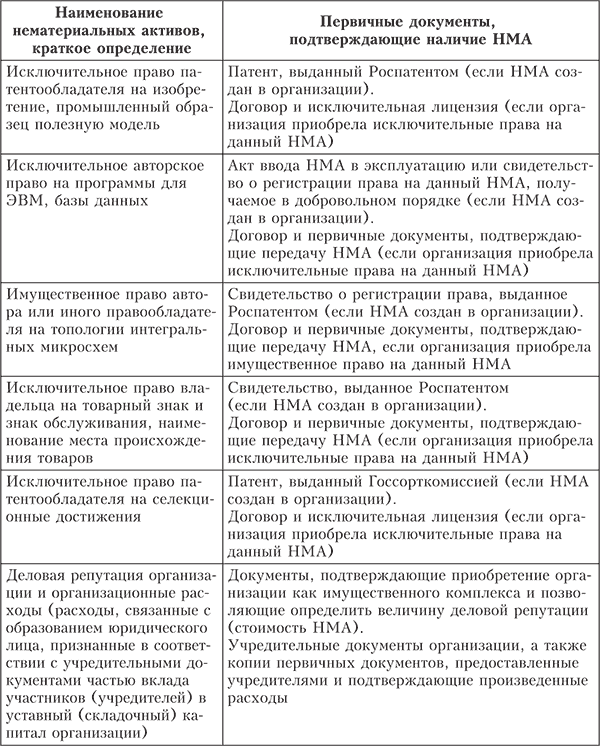

Информация о составе НМА анализируется на основании данных первичных документов и учетных регистров, проверяется оформление права собственности на них, изучается система внутреннего контроля НМА. На основании регистров бухгалтерского учета по счету 04 «Нематериальные активы» и первичных документов проводится проверка правильности отнесения отдельных видов активов к нематериальным, наличие права собственности на них. Наименования НМА и документы, подтверждающие отнесение к ним, представлены в табл. 3.1.

Таблица 3.1. Основания для отнесения активов к нематериальным

Патент – документ охраны изобретения, выдаваемый компетентным органом, удостоверяющий государственное признание новизны технического решения и потенциальной пригодности изобретения, закрепляющий за его владельцем монопольное право на это изобретение.

Изобретение – новое прогрессивное творческое решение задачи технического характера в области науки, культуры, здравоохранения и других отраслей хозяйства, которое можно использовать на практике. Признаки изобретения: мировая новизна, высокий технический характер решения задачи, прогрессивность, полезность, практическая применяемость. Изобретением могут являться устройства, способы ведения, вещества, культуры клеток растений и животных, удовлетворяющие перечисленным выше требованиям. Изобретением также является применение уже известного способа, устройства, вещества по новому назначению.

Промышленный образец – полученное в результате художественно-конструкторской (дизайнерской) деятельности решение вида какого-либо объекта.

Полезная модель – конструктивное выполнение средств производства и предметов потребления, а также их составных частей. Признаки полезной модели: новизна и промышленная применимость.

Селекционное достижение – новый сорт растений или новая порода животных, т. е. определенная группа растений или животных, которая имеет отличительные признаки, присущие только данной группе. Признаки селекционного достижения: новизна, отличимость, однородность и стабильность.

Товарный знак обслуживания – обозначения, предназначенные отличать соответственно товары и услуги одних юридических или физических лиц от других. Товарный знак представляет собой словесные, изобразительные, объемные, звуковые, световые, цветовые и другие обозначения или их комбинации с использованием любых цветов и цветовых сочетаний.

Запрещено регистрировать в качестве товарного знака обозначения или их комбинации с использованием любых цветов и цветовых сочетаний.

Запрещено регистрировать в качестве товарного знака обозначения, воспроизводящие полностью или частично: государственные гербы, флаги, эмблемы, официальные названия государственных организаций, обозначения, не способные вызвать у потребителя ассоциативные образы, необходимые и достаточные для индивидуализации товара и его происхождения.

Деловая репутация организации – разница между покупной ценой организации (как приобретенного имущества) и стоимостью по бухгалтерскому учету всех ее активов и обязательств.

Организационные расходы – расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный капитал организации.

Аудитору необходимо провести проверку представленных первичных документов, подтверждающих записи по счету 04 «Нематериальные активы».

Далее необходимо выяснить, не учитываются ли на счете 04 нематериальные активы, не являющиеся нематериальными в соответствии с требованиями ПБУ 14/2007. К последним относятся:

– не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы (НИОКиТР);

– не законченные и не оформленные в установленном законодательством порядке научно-исследовательские, опытно-конструкторские и технологические работы;

– материальныe носители (вещи), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (далее – средства индивидуализации);

– финансовые вложения.

Необходимо также проверить, выполняются ли одновременно следующие условия, при которых НМА принимаются к бухгалтерскому учету:

– объект НМА способен приносить организации экономические выгоды в будущем, в частности объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности);

– организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации: патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т. п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее – контроль над объектом);

– объект можно выделить или отделить (идентифицировать) от других активов;

– объект предназначен для использования в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 мес. или обычного операционного цикла, если он превышает 12 мес.;

– организацией не предполагается продажа объекта в течение 12 мес. или обычного операционного цикла, если он превышает 12 мес.;

– фактическая (первоначальная) стоимость объекта может быть достоверно определена;

– у объекта отсутствует материально-вещественная форма.

Состояние синтетического и аналитического учета НМА проверяется по двум направлениям:

– обеспечена ли информация по единицам бухгалтерского учета НМА;

– соответствует ли система открытых субсчетов к счету 04 «Нематериальные активы», действующему Плану счетов или рабочему плану счетов организации, закрепленному в учетной политике организации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Ознакомительный этап

Ознакомительный этап Аудитору необходимо выяснить лиц, ответственных за составление и организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций, за формирование учетной политики, ведение бухгалтерского учета,

Ознакомительный этап

Ознакомительный этап Основной задачей аудита основных средств является подтверждение информации об основных средствах в финансовой отчетности. Аудитору необходимо изучить весь комплект представленной ему бухгалтерской отчетности, а именно установить, что:– данные

Ознакомительный этап

Ознакомительный этап Основной задачей аудита нематериальных активов является подтверждение информации о нематериальных активах в финансовой отчетности. Аудитору необходимо изучить весь комплект представленной ему бухгалтерской отчетности, а именно установить,

Ознакомительный этап

Ознакомительный этап Основной задачей аудита затрат на производство является подтверждение информации о себестоимости в финансовой отчетности. Аудитор должен изучить весь комплект представленной бухгалтерской отчетности и установить, что:– данные об остатках на

Ознакомительный этап

Ознакомительный этап Основной задачей аудита готовой продукции и ее реализации является подтверждение информации о готовой продукции, сумм реализации в финансовой отчетности. Аудитор должен изучить весь комплект представленной бухгалтерской отчетности, а

Ознакомительный этап

Ознакомительный этап Основной задачей аудита кассовых операций является подтверждение информации об остатке денежных средств на конец отчетного периода. Аудитор должен изучить весь комплект представленной бухгалтерской отчетности, а именно:– установить, что данные

Ознакомительный этап

Ознакомительный этап Основной задачей аудита финансовых вложений является подтверждение в финансовой отчетности информации о финансовых вложениях. Аудитору необходимо изучить весь комплект предо– ставленной бухгалтерской отчетности и установить, что:– данные об

Ознакомительный этап

Ознакомительный этап Основной задачей аудита расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами является: установление правильности определения и отражения в учете такого рода расчетов. Аудитор должен изучить договоры поставки сырья

Ознакомительный этап

Ознакомительный этап По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное

Ознакомительный этап

Ознакомительный этап Основной задачей аудита расчетов с персоналом по оплате труда и прочим операциям является подтверждение достоверности производимых выплат. Аудитору прежде всего следует обратить внимание на документальное оформление трудовых отношений с

Ознакомительный этап

Ознакомительный этап Основной задачей аудита ЕСН и НДФЛ является проверка правильности формирования налоговой базы. Аудитору необходимо выполнить следующие процедуры:– оценку систем бухгалтерского учета;– оценку аудиторских рисков;– расчет уровня

Ознакомительный этап

Ознакомительный этап Основной задачей аудита налога на прибыль является установление правильности определения и отражения в учете сумм налога на прибыль. Для этого аудитору необходимо выполнить следующие процедуры:– оценить систему бухгалтерского и налогового

Ознакомительный этап

Ознакомительный этап Основной задачей аудита учета применения ПБУ 18/02 является подтверждение информации об отложенных налоговых активах, обязательствах, постоянных разницах. Аудитору необходимо изучить весь комплект представленной бухгалтерской отчетности, а именно

Ознакомительный этап

Ознакомительный этап Основной задачей аудита финансовых результатов и распределения прибыли является установление правильности определения и отражения в учете прибыли (убытков) от продаж товаров, продукции, работ, услуг. Аудитору следует проверить заключительные

Ознакомительный этап

Ознакомительный этап Основной задачей аудита учредительных документов и операций с капиталом является подтверждение информации о капитале в финансовой отчетности. Аудитору необходимо изучить весь комплект представленной бухгалтерской отчетности, а именно

Ознакомительный этап

Ознакомительный этап Основной задачей аудита бухгалтерской отчетности является проверка состава и содержания форм бухгалтерской отчетности. Аудитору необходимо установить, были ли проведены организацией определенные учетные работы, которые предшествуют составлению