Ознакомительный этап

Ознакомительный этап

Основной задачей аудита финансовых вложений является подтверждение в финансовой отчетности информации о финансовых вложениях. Аудитору необходимо изучить весь комплект предо– ставленной бухгалтерской отчетности и установить, что:

– данные об остатках на счетах финансовых вложений на начало и конец отчетного периода, указанные в оборотно-сальдовой ведомости или главной книге, соответствуют данным, указанным по строкам 140 «Долгосрочные финансовые вложения» и 250 «Краткосрочные финансовые вложения» бухгалтерского баланса (форма № 1). Пример оформления процедуры приведен в приложении 7.1 (процедура 1);

– данные о приобретении ценных бумаг и иных финансовых вложений соответствуют данным, указанным по строке 300 отчета о движении денежных средств (форма № 4). Кроме того, данные по строке 250 отчета о движении денежных средств (форма № 4) должны соответствовать данным о поступлении денежных средств от погашения займов, предоставленных другим организациям. Пример оформления процедуры приведен в приложении 7.1 (процедура 2);

– данные в разделе VI «Финансовые вложения», указанные в приложении к бухгалтерскому балансу (форма № 5), соответствуют данным аналитического учета по счетам 58 «Финансовые вложения». Пример оформления процедуры приведен в приложении 7.1 (процедура 3);

– суммы дивидендов, полученных в течение отчетного периода, соответствуют данным отчета о прибылях и убытках (форма № 2). Пример оформления процедуры приведен в приложении 7.1 (процедура 4);

– финансовые результаты в результате выбытия финансовых вложений в течение отчетного периода соответствуют данным отчета о прибылях и убытках (форма № 2). Пример оформления процедуры приведен в приложении 7.1 (процедура 5).

Кроме того, на данном этапе аудита финансовых вложений анализируется информация о составе финансовых вложений на основании данных первичных документов и учетных регистров, подтверждаются права собственности на них, изучается система внутреннего контроля финансовых вложений и организация хранения ценных бумаг, оценивается экономическая целесообразность финансовых вложений.

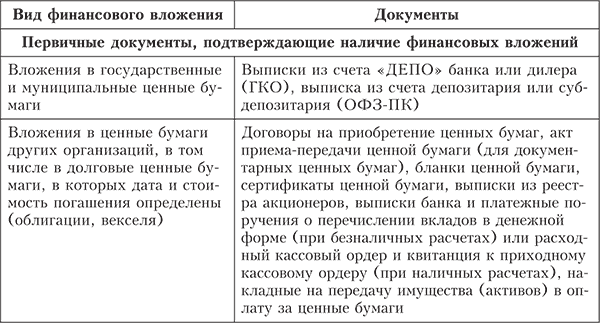

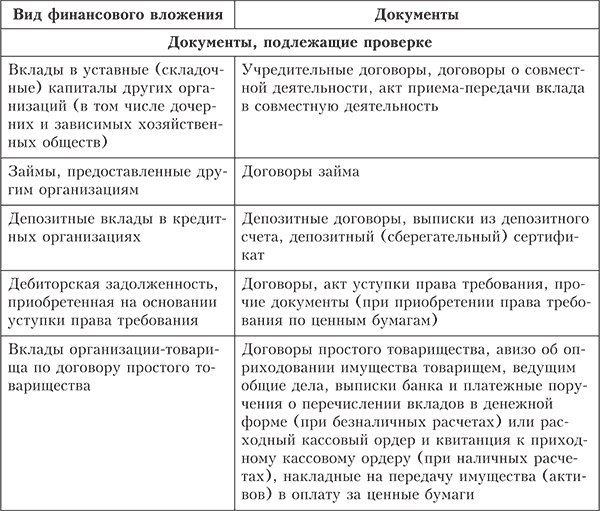

На основании регистров бухгалтерского учета по счету 58 «Финансовые вложения» и первичных документов производится проверка правильности отнесения отдельных видов активов к финансовым вложениям, наличие права собственности на них (табл. 7.1).

Таблица 7.1. Подтверждение наличия финансовых вложений первичными документами

Аудитору необходимо провести проверку на соответствие вышеуказанных договоров, подтверждающих финансовые вложения, требованиям нормативных правовых актов, регулирующих операции с ценными бумагами.

Далее необходимо выяснить, не учитываются ли на счете 58 «Финансовые вложения» активы, не являющиеся финансовыми вложениями в соответствии с требованиями ПБУ 19/02, а именно:

– собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

– векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

– вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

– драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности;

– активы, имеющие материально-вещественную форму, такие, как основные средства, материально-производственные запасы, а также нематериальные активы, которые не являются финансовыми вложениями.

Необходимо также проверить, выполняются ли одновременно следующие три условия, при которых финансовые вложения принимаются к бухгалтерскому учету (данное требование закреплено в ПБУ 19/02):

– наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или иных активов, вытекающее из этого права;

– переход к организации финансовых рисков, связанных с финансовыми вложениями;

– способность приносить организации экономические выгоды (доход).

Проверка состояния синтетического и аналитического учета финансовых вложений заключается в следующем:

– необходимо установить, обеспечена ли информация по единицам бухгалтерского учета финансовых вложений и организациям, в которые осуществлены эти вложения (эмитентам ценных бумаг, другим организациям, участником которых является организация, организациям-заемщикам и т. п.).

Например, по принятым к бухгалтерскому учету государственным ценным бумагам и ценным бумагам других организаций в аналитическом учете должна быть сформирована как минимум следующая информация: наименование эмитента и название ценной бумаги, номер, серия и т. д., номинальная цена, цена покупки, расходы, связанные с приобретением ценных бумаг, общее количество, дата покупки, дата продажи или иного выбытия, место хранения.

Организация может формировать в аналитическом учете дополнительную информацию о финансовых вложениях организации, в том числе в разрезе их групп (видов).

До принятия ПБУ 19/02 организации обязаны были вести книгу учета ценных бумаг, в которой содержалась информация, обеспечивающая аналитический учет.

После принятия ПБУ 19/02 необходимость ведения книги учета ценных бумаг отпала, и на сегодняшний день положение о ее ведении носит лишь рекомендательный характер;

– необходимо выяснить, как организован бухгалтерский учет на счете 58 «Финансовые вложения», какие используются субсчета, соответствует ли система открытых субсчетов к счету 58 «Финансовые вложения» действующему Плану счетов или рабочему плану счетов организации, закрепленному в приказе об учетной политике.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Ознакомительный этап

Ознакомительный этап Аудитору необходимо выяснить лиц, ответственных за составление и организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций, за формирование учетной политики, ведение бухгалтерского учета,

Ознакомительный этап

Ознакомительный этап Основной задачей аудита основных средств является подтверждение информации об основных средствах в финансовой отчетности. Аудитору необходимо изучить весь комплект представленной ему бухгалтерской отчетности, а именно установить, что:– данные

Ознакомительный этап

Ознакомительный этап Основной задачей аудита нематериальных активов является подтверждение информации о нематериальных активах в финансовой отчетности. Аудитору необходимо изучить весь комплект представленной ему бухгалтерской отчетности, а именно установить,

Ознакомительный этап

Ознакомительный этап Основной задачей аудита затрат на производство является подтверждение информации о себестоимости в финансовой отчетности. Аудитор должен изучить весь комплект представленной бухгалтерской отчетности и установить, что:– данные об остатках на

Ознакомительный этап

Ознакомительный этап Основной задачей аудита готовой продукции и ее реализации является подтверждение информации о готовой продукции, сумм реализации в финансовой отчетности. Аудитор должен изучить весь комплект представленной бухгалтерской отчетности, а

Ознакомительный этап

Ознакомительный этап Основной задачей аудита кассовых операций является подтверждение информации об остатке денежных средств на конец отчетного периода. Аудитор должен изучить весь комплект представленной бухгалтерской отчетности, а именно:– установить, что данные

Ознакомительный этап

Ознакомительный этап Основной задачей аудита финансовых вложений является подтверждение в финансовой отчетности информации о финансовых вложениях. Аудитору необходимо изучить весь комплект предо– ставленной бухгалтерской отчетности и установить, что:– данные об

Ознакомительный этап

Ознакомительный этап Основной задачей аудита расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами является: установление правильности определения и отражения в учете такого рода расчетов. Аудитор должен изучить договоры поставки сырья

Ознакомительный этап

Ознакомительный этап По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное

Ознакомительный этап

Ознакомительный этап Основной задачей аудита расчетов с персоналом по оплате труда и прочим операциям является подтверждение достоверности производимых выплат. Аудитору прежде всего следует обратить внимание на документальное оформление трудовых отношений с

Ознакомительный этап

Ознакомительный этап Основной задачей аудита ЕСН и НДФЛ является проверка правильности формирования налоговой базы. Аудитору необходимо выполнить следующие процедуры:– оценку систем бухгалтерского учета;– оценку аудиторских рисков;– расчет уровня

Ознакомительный этап

Ознакомительный этап Основной задачей аудита налога на прибыль является установление правильности определения и отражения в учете сумм налога на прибыль. Для этого аудитору необходимо выполнить следующие процедуры:– оценить систему бухгалтерского и налогового

Ознакомительный этап

Ознакомительный этап Основной задачей аудита учета применения ПБУ 18/02 является подтверждение информации об отложенных налоговых активах, обязательствах, постоянных разницах. Аудитору необходимо изучить весь комплект представленной бухгалтерской отчетности, а именно

Ознакомительный этап

Ознакомительный этап Основной задачей аудита финансовых результатов и распределения прибыли является установление правильности определения и отражения в учете прибыли (убытков) от продаж товаров, продукции, работ, услуг. Аудитору следует проверить заключительные

Ознакомительный этап

Ознакомительный этап Основной задачей аудита учредительных документов и операций с капиталом является подтверждение информации о капитале в финансовой отчетности. Аудитору необходимо изучить весь комплект представленной бухгалтерской отчетности, а именно

Ознакомительный этап

Ознакомительный этап Основной задачей аудита бухгалтерской отчетности является проверка состава и содержания форм бухгалтерской отчетности. Аудитору необходимо установить, были ли проведены организацией определенные учетные работы, которые предшествуют составлению