Глава 33 Амортизация

Глава 33

Амортизация

Как было сказано, предметы труда прекрасно укладывались в концепцию кругооборота средств, тогда как орудия труда – нет. В чем это выражалось?

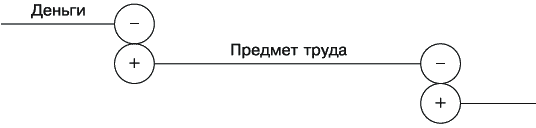

В том, что при использовании предметов труда кругооборот средств поддерживается в привычном режиме. Предмет труда закупается, после чего обменивается либо в ходе производственного процесса переименовывается, служа исходным материалом для конечного продукта – кругооборот средств на этом не прекращается (рис. 82).

Рис. 82. Предметы труда в кругообороте средств

Орудия труда ведут себя совершенно иначе. Если оперировать вещами как материальными объектами, цикл кругооборота средств на покупке орудия труда обрывается, поскольку орудие труда по окончании своего использования покидает имущественный комплекс на некомпенсационной основе (рис. 83).

Рис. 83. Орудия труда в кругообороте средств

Если так, то от выбытия орудий труда предприятие имеет убыток. К примеру, оно купило орудие труда за 100 руб., а по прошествии какого-то периода данное орудие труда выбросило за негодностью. Получается убыток в 100 руб., возникший при покупке. Однако в него трудно поверить по той причине, что орудие труда полезно использовалось на протяжении своего пребывания в имущественном комплексе. Ну в самом деле, какой там убыток, когда орудия труда – необходимый элемент любого производства! В который раз здравый человеческий смысл опровергал сложные теоретические конструкции.

Вскоре было найдено следующее соломоново решение.

Пусть, решили бухгалтеры, орудия труда выбывают после окончания использования на некомпенсационной основе, но расходы-то все равно имеют место! В чем выражается участие предметов труда в кругообороте средств? В том, что они как бы передают свою стоимость последующему объекту. Так пусть же и орудия труда передают свою стоимость изделиям, ради обработки которых они приобретались. Такие изделия не будут принимать в себя материальную субстанцию орудий труда, зато будут принимать стоимость орудий труда. Поскольку для расходов важна не материальная субстанция, а стоимость, проблема разрешится ко всеобщему удовольствию.

Так возникло понятие амортизации (от лат. amortisatio – погашение). Было установлено, что в целях правильного исчисления себестоимости изготавливаемой продукции орудия труда должны амортизировать, погашать свою стоимость путем перенесения ее на эту продукцию. Объекты, которые принимали на себя стоимость орудий труда, стали называть объектами калькулирования.

Введя категорию амортизации, бухгалтеры начали определять, какая доля стоимости орудия труда приходится на конкретный объект калькулирования. Например, если орудие труда стоимостью 50 руб. используется при изготовлении 10 изделий, после чего становится полностью непригодным к использованию, то на каждое изготовленное изделие приходится 5 руб. стоимости орудия труда. Процедура перенесения указанной стоимости с орудия труда на объекты калькулирования, оформляемая бухгалтерскими записями, и получила название амортизации.

При помощи амортизации бухгалтеры смогли включить орудия труда в систему доходов и расходов, используемых при формировании динамического баланса.

Выходило, что себестоимость конкретного объекта калькулирования может образовываться двумя путями:

• за счет замены одного объекта на другой;

• за счет начисления амортизации.

Оба названных пути служат одной цели, притом весьма несхожи по природе:

• при первом способе имеется видимое изменение имущественного комплекса, хотя бы только в названиях составляющих его объектов;

• при втором способе никакого видимого изменения имущественного комплекса не происходит. Начисление амортизации, в принятом в современной бухгалтерии виде, – процесс исключительно интеллектуальный. Интеллектуальным образом определяется, какая часть орудия труда использована для изготовления какого изделия. Перенос стоимости осуществляется постепенно, в рамках многих производственных циклов, в которых орудия труда участвуют.

Каким образом следовало бы начислять амортизацию в корректно спроектированной системе учета – вопрос, для рассмотрения в данном учебном пособии чересчур сложный, к тому же слишком далекий от его центральной темы.

Обдумайте!

1. После использования предметов труда цикл кругооборота продолжается.

2. После использования орудий труда цикл кругооборота обрывается.

3. Орудия труда используются в имущественном комплексе с пользой, поэтому заплаченные за них деньги нельзя считать убытком.

4. Противоречие разрешено при помощи начисления амортизации.

5. Амортизация – интеллектуальная процедура перенесения стоимости с орудий труда на изготавливаемые с их помощью изделия.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Амортизация

Амортизация Расходы на амортизацию включают амортизационные начисления по основным средствам, нематериальным активам, а также доходным вложениям в материальные ценности.Амортизация – это процесс постепенного включения стоимости внеоборотного актива в расходы

3.7. Амортизация нематериальных активов

3.7. Амортизация нематериальных активов Амортизация нематериальных активов – это процесс обесценивания нематериальных активов, когда их стоимость переносится на создаваемую продукцию постепенно (частями).Начисление амортизации осуществляется ежемесячно

5.4. Амортизация основных средств

5.4. Амортизация основных средств Суммы начисленной амортизации отражаются по кредиту пассивного регулирующего счета 02 «Амортизация основных средств», субсчет 02.01 «Амортизация основных средств, учитываемых на счете 01».Учет амортизационных отчислений выполняется путем

IV. Амортизация нематериальных активов

IV. Амортизация нематериальных активов 23. Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования, если иное не установлено настоящим Положением.По

Амортизация основных средств

Амортизация основных средств Амортизация – это постепенное перенесение стоимости основных средств на себестоимость продукции (работ, услуг). Порядок начисления амортизации по основным средствам в бухгалтерском учете регулируется ПБУ 6/01. Амортизацию начисляют

Амортизация основных средств

Амортизация основных средств Основные средства в процессе их использования постепенно изнашиваются, и по мере износа (амортизации) они «передают» свою стоимость на готовую продукцию и оказанные услуги. Различают два вида износа – физический и моральный. Физический

Амортизация нематериальных активов

Амортизация нематериальных активов Нематериальные активы используются длительное время, и в течение этого времени их стоимость включается в себестоимость продукции путем начисления износа. Амортизацию в бухгалтерском учете можно начислять одним из следующих

III Амортизация основных средств

III Амортизация основных средств 17. Стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением.По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и

IV Амортизация нематериальных активов

IV Амортизация нематериальных активов 23. Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования, если иное не установлено настоящим Положением.По

61. Амортизация основных средств предприятия

61. Амортизация основных средств предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов – частичная или полная утрата основными фондами

25. Амортизация основных фондов

25. Амортизация основных фондов Амортизация – денежное выражение износа, отражающего перенос стоимости ОФ на изготовляемый продукт (услугу).Физический износ ОФ – это снашивание средств труда вследствие производственного потребления.Моральный износ – это удешевление

9.2. Основной и оборотный капитал. Амортизация

9.2. Основной и оборотный капитал. Амортизация Всякая фирма заинтересована в том, чтобы ее капитал находился в движении и непрерывно воспроизводился. Индивидуальное воспроизводство – это непрерывно повторяющийся процесс производительного соединения факторов

6.2.2. Основной и оборотный капитал. Амортизация

6.2.2. Основной и оборотный капитал. Амортизация Всякая фирма заинтересована в том, чтобы ее капитал находился в движении и непрерывно воспроизводился.Индивидуальное воспроизводство – это непрерывно повторяющийся процесс производительного соединения факторов

6. Амортизация на предприятии

6. Амортизация на предприятии Как было сказано ранее, основные производственные фонды в процессе их участия в производственном процессе со временем утрачивают свои изначальные полезные свойства. Это происходит по ряду причин, но в любом случае говорит о том, что

Вопрос 39. Амортизация основных фондов

Вопрос 39. Амортизация основных фондов Основные производственные фонды средства в процессе эксплуатации подвергаются физическому и моральному износу, постепенно перенося свою стоимость на производимую продукцию.Физическим износом называется утрата основными фондами

Амортизация и списание основных средств

Амортизация и списание основных средств Недобросовестные бухгалтеры широко практикуют мошенничество, связанное с амортизацией и списанием основных средств. При этом они пользуются тем, что в большинстве случаев руководители предприятий и организаций не знают норм