Амортизация основных средств

Амортизация основных средств

Амортизация – это постепенное перенесение стоимости основных средств на себестоимость продукции (работ, услуг). Порядок начисления амортизации по основным средствам в бухгалтерском учете регулируется ПБУ 6/01. Амортизацию начисляют ежемесячно начиная с месяца, следующего за вводом основного средства в эксплуатацию.

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда основное средство полностью самортизировано или списано с баланса организации.

ПБУ 6/01 определяет четыре метода начисления амортизации по основным средствам:

? линейный метод – предполагает равномерное начисление амортизации в течение всего срока полезного использования основного средства;

? метод уменьшаемого остатка – годовая норма определяется так же, как и при линейном способе. Однако амортизацию начисляют исходя не из первоначальной, а из остаточной стоимости основного средства на начало каждого года. В целях налогообложения применение данного метода предполагается, он называется нелинейным методом (п. 5 ст. 259 НК РФ). Но даже при совпадении всех составляющих расчета амортизации при применении данного метода начисленные за месяц суммы амортизации не будут совпадать, поскольку в бухгалтерском учете начисление амортизации в течение года производиться равномерно, а в налоговом учете – от постоянно уменьшающейся остаточной стоимости. Кроме того, в целях налогообложения в конце срока начисления амортизации предусмотрен переход на линейный метод исчисления амортизации от базовой стоимости (п.5 ст. 259 НК РФ). Это единственный способ амортизации, предусматривающий использование коэффициента ускорения в бухгалтерском учете (письмо Минфина России т 24.01.2005 г. №07-05-06/21). Методическими указаниями по учету основных средств предусмотрено всего два способа применения ускоренной амортизации:

1. Коэффициент не выше 3 в соответствии с условиями договора финансовой аренды применяется к движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств. В целях исчисления налога на прибыль максимальный размер коэффициента – 3. При этом он не может применяться в отношении объектов основных средств, относящихся к первой, второй и третьей амортизационным группам (п. 7 ст. 29 НК РФ).

2. Коэффициент 2 может применяться субъектами малого предпринимательства по объектам основных средств, введенных в эксплуатацию до 2005 года. В налоговом учете субъекты малого предпринимательства должны учитывать суммы амортизации объектов основных средств в общеустановленном порядке (письмо Управления МНС России по г. Москве от 26.02.2003 г. № 26-12/11784) со ссылкой на письмо Минфина России от 15.10.2002 г. № 04-02-06/1/130).

? метод списания стоимости по сумме чисел лет срока полезного использования, при котором годовая сумма амортизации рассчитывается как отношение количества лет, оставшихся до конца срока службы основного средства к сумме чисел лет срока полезного использования основного средства и умноженное на первоначальную стоимость основного средства;

? метод списания стоимости пропорционально объему выпущенной продукции (работ) – амортизацию начисляют исходя из количества выпущенной продукции (объема выполненных работ, оказанных услуг) при помощи того или иного основного средства. В целях налогообложения возможность использования данного метода не предусмотрена, вследствие этого возникает временная разница.

Срок полезного использования основных средств для целей бухгалтерского учета приведен в Классификации основных средств, включаемых в амортизационные группы, утвержденном Постановлением Правительства РФ от 1 января 2002 г. № 1.

Если же в Классификации срок полезного использования для того или иного основного средства не указан, то устанавливается организацией самостоятельно исходя:

? из ожидаемого срока использования объекта;

? из ожидаемого физического износа, который зависит от режима работы (количества смен), естественных условий и влияния агрессивной среды, а также системы планово-предупредительных ремонтов;

? из нормативно-правовых и других ограничений срока службы объекта, указанных в технических документах по нему.

Для целей налогообложения прибыли гл. 25 НК РФ установлен свой порядок начисления амортизации, который закреплен в ст. ст. 256 – 259 НК РФ. Кроме того, нужно учитывать, что гл. 25 НК РФ установлен различный порядок начисления амортизации по основным средствам, введенным в эксплуатацию до 1 января 2002 г. и после этой даты.

Сумма амортизации по основному средству, бывшему в эксплуатации, начисленная прежним владельцем, в учете покупателя не отражается. Срок полезного использования такого основного средства рассчитывается с учетом срока использования бывшим владельцем (письмо Минфина России от 19.07.200 г. №04-02-05/1, Минэкономики России от 29.12.1999 г. №МВ-890/6-16).

По основным средствам, которые законсервированы на период больше трех месяцев, амортизацию не начисляют. После расконсервации объекта амортизация начисляется в прежнем порядке. Однако срок использования такого основного средства увеличивается на период консервации.

Например, На балансе ОАО «Найк» числится основное средство стоимостью 35 000 руб. Оно куплено и введено в эксплуатацию в январе 2004 г. Срок полезного использования основного средства – пять лет. Амортизация по нему начисляется линейным методом. По основному средству нужно начислять амортизацию до февраля 2009 г. (60 месяцев).

Тогда ежемесячная сумма амортизации составит:

583,33 руб. (35 000 руб. /60 месяцев)

В сентябре 2005 г. основное средство законсервировали на 6 месяцев.

После расконсервации амортизация на станок будет начисляться в той же сумме амортизации, но уже до августа 2009 г.

В целях налогообложения сроки эксплуатации объектов основных средств, введенных в эксплуатацию до 2002 года, определяются оставшимся сроком их эксплуатации, исчисленным согласно Классификатору основных средств (ст. 322 НК РФ). Объекты с фактическим сроком эксплуатации, превышающим срок, установленным Классификатором основных средств для данной группы имущества, учитываются в отдельной амортизационной группе со сроком эксплуатации не менее 84 месяцев.

Понижающие и повышающие коэффициенты не применяются в бухгалтерском учете с 2002 год после отмены постановления Правительства РФ от 19.08.1994 г. №967 (письмо Минфина России от 21.10.2003 г. №16-00-14/318). В целях налогообложения возможность применения коэффициентов закреплена п. 4 ст. 259 НК РФ. При этом возможно применение повышающих (сменность, агрессивная среда, лизинг (п. 7 ст. 259 НК РФ)) и понижающих (для автомобилей стоимостью свыше 300 000 руб. (п. 9 и п. 10 ст. 259 НК РФ).

С 1 января 2006 г. организации имеют право единовременно списать на расходы 10 процентов от стоимости нового основного средства. Такая норма появилась в ст. 259 Налогового кодекса РФ. А в обновленном п. 3 ст. 272 Налогового кодекса РФ уточнено, что 1/10 стоимости объекта списывается в первый месяц начисления амортизации. Организация может применить данную льготу даже к тем основным средствам, которые введены в эксплуатацию в декабре 2005 г.

Если организация спишет сразу 10 процентов стоимости основного средства, амортизировать придется только 9/10 от первоначальной стоимости основных средств. Такое новшество распространяется на суммы, истраченные на достройку, дооборудование, модернизацию и техническое перевооружение основных средств. А вот стоимость объектов, полученных безвозмездно, амортизируется полностью. 10 процентов от их стоимости списать единовременно нельзя.

Например, ООО «Электрон» в марте 2006 г. купило за 134 000 руб. (в том числе НДС – 20 441 руб.) и ввело в эксплуатацию основное средство. Срок полезного использования основного средства установили равным 85 месяцам (пятая амортизационная группа).

В апреле 2006 г. бухгалтер списал на расходы, уменьшающие налогооблагаемый доход, 10 процентов от стоимости основного средства – 11 356 руб. ((134 000 руб. – 20 441 руб.) * 10%). С этого же месяца он начал начислять по станку амортизацию линейным методом. Сумма ежемесячных амортизационных отчислений составляет:

(113 559 руб. – 11 356 руб.) : 85 мес. = 1 202,39 руб.

В бухгалтерском учете операция по начислению амортизации за апрель 2006 года отражена следующей записью:

Начислено отложенное налоговое обязательство (ОНО):

Ежемесячно с мая 2006 г. по апрель 2013 г. включительно отражается уменьшение отложенного налогового обязательства:

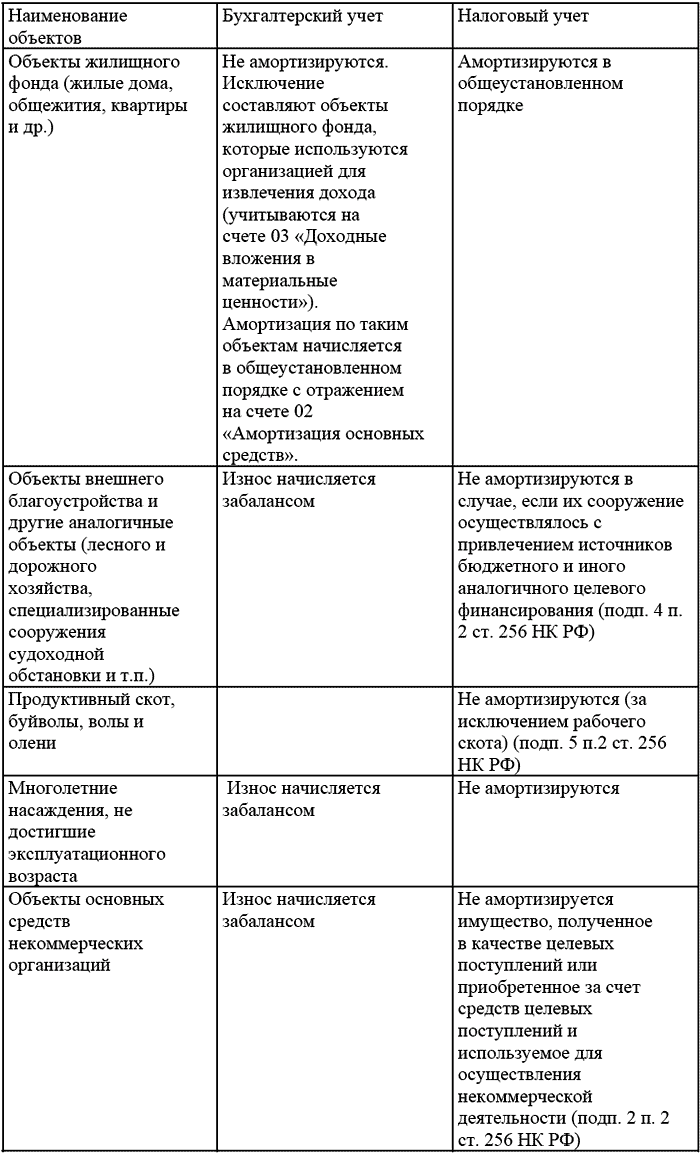

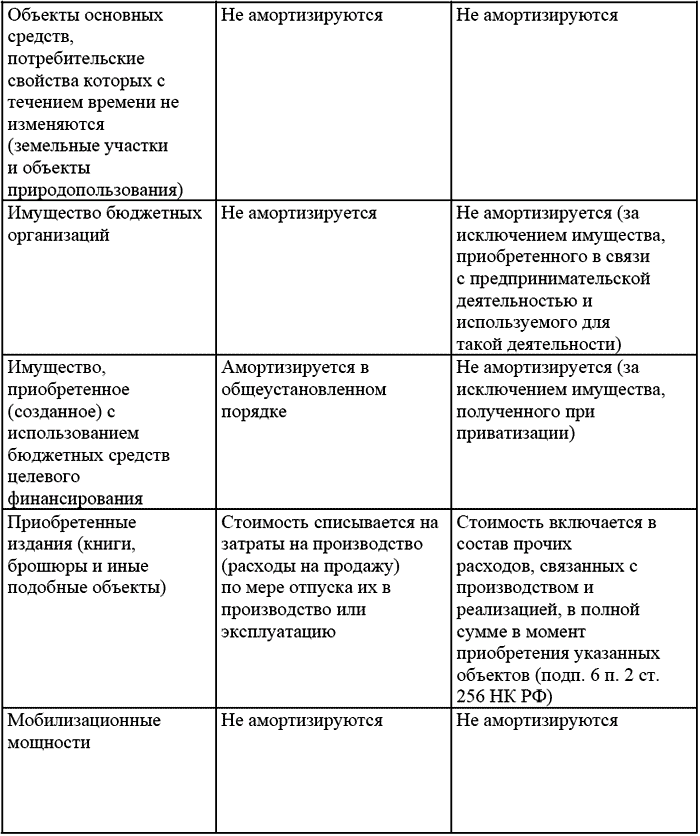

И в бухгалтерском, и в налоговом учете существуют неамортизируемые объекты основных средств. Состав неамортизируемого имущества представлен в таблице ниже:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

2.11. Амортизация основных средств в целях налогового учета

2.11. Амортизация основных средств в целях налогового учета Налоговым Кодексом РФ для целей исчисления налога на прибыль установлены следующие методы начисления амортизации (п.1 ст. 259 НК РФ):линейный;нелинейный.Линейный метод аналогичен рассмотренному линейному

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

5.4. Амортизация основных средств

5.4. Амортизация основных средств Суммы начисленной амортизации отражаются по кредиту пассивного регулирующего счета 02 «Амортизация основных средств», субсчет 02.01 «Амортизация основных средств, учитываемых на счете 01».Учет амортизационных отчислений выполняется путем

Амортизация основных средств

Амортизация основных средств Амортизация – это постепенное перенесение стоимости основных средств на себестоимость продукции (работ, услуг). Порядок начисления амортизации по основным средствам в бухгалтерском учете регулируется ПБУ 6/01. Амортизацию начисляют

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

Пример 15. Определение средней стоимости объекта основных средств организации, по которому не начисляется амортизация

Пример 15. Определение средней стоимости объекта основных средств организации, по которому не начисляется амортизация В соответствии с п. 1 ст. 374 НК РФ объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество,

Пример 19. Бухгалтерией организации начисляется амортизация по таким объектам основных средств, как покрытие тротуарными и железобетонными плитами, асфальтовое покрытие

Пример 19. Бухгалтерией организации начисляется амортизация по таким объектам основных средств, как покрытие тротуарными и железобетонными плитами, асфальтовое покрытие Очень часто аудиторы советуют расценивать указанные объекты как объекты внешнего благоустройства,

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

Амортизация основных средств

Амортизация основных средств Основные средства в процессе их использования постепенно изнашиваются, и по мере износа (амортизации) они «передают» свою стоимость на готовую продукцию и оказанные услуги. Различают два вида износа – физический и моральный. Физический

61. Амортизация основных средств предприятия

61. Амортизация основных средств предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов – частичная или полная утрата основными фондами

25. Амортизация основных фондов

25. Амортизация основных фондов Амортизация – денежное выражение износа, отражающего перенос стоимости ОФ на изготовляемый продукт (услугу).Физический износ ОФ – это снашивание средств труда вследствие производственного потребления.Моральный износ – это удешевление

Вопрос 39. Амортизация основных фондов

Вопрос 39. Амортизация основных фондов Основные производственные фонды средства в процессе эксплуатации подвергаются физическому и моральному износу, постепенно перенося свою стоимость на производимую продукцию.Физическим износом называется утрата основными фондами

Амортизация и списание основных средств

Амортизация и списание основных средств Недобросовестные бухгалтеры широко практикуют мошенничество, связанное с амортизацией и списанием основных средств. При этом они пользуются тем, что в большинстве случаев руководители предприятий и организаций не знают норм