5.4. Амортизация основных средств

5.4. Амортизация основных средств

Суммы начисленной амортизации отражаются по кредиту пассивного регулирующего счета 02 «Амортизация основных средств», субсчет 02.01 «Амортизация основных средств, учитываемых на счете 01».

Учет амортизационных отчислений выполняется путем их отнесения на счета учета затрат.

В нашем примере реализован вариант отнесения амортизационных отчислений на счет 25 «Общепроизводственные расходы».

Амортизацию основных средств начисляют и учитывают ежемесячно до полного погашения их стоимости. По вновь принятым на учет объектам ОС амортизация начисляется, начиная с 1-го числа месяца, следующего за месяцем поступления. По выбывшим объектам начисление амортизации прекращают, начиная с первого числа месяца, следующего за месяцем выбытия.

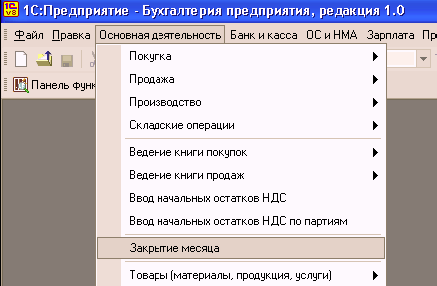

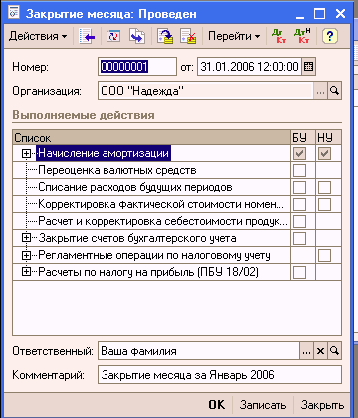

Ежемесячное начисление амортизации ОС для целей бухгалтерского и налогового учета в программе производится с помощью документа «Закрытие месяца» при установленных флажках «БУ» и «НУ» для выполнения действия Начисление амортизации ОС.

Обратите внимание на установку выполнения действия по начислению амортизации основных средств.

Начислить амортизационные отчисления за январь и за февраль 2006 года. Проверить наличие записей амортизации в Журнале проводок (бухгалтерский учет) и Журнале проводок (налоговый учет).

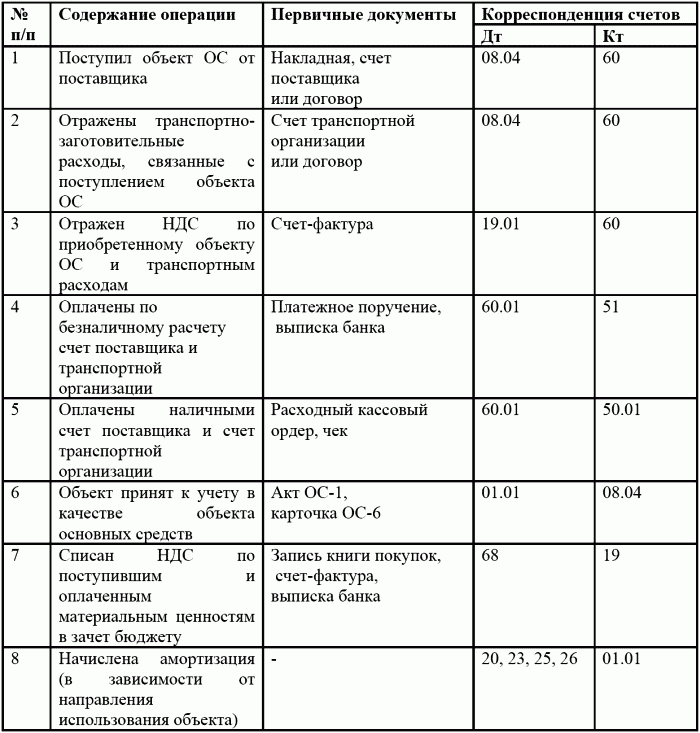

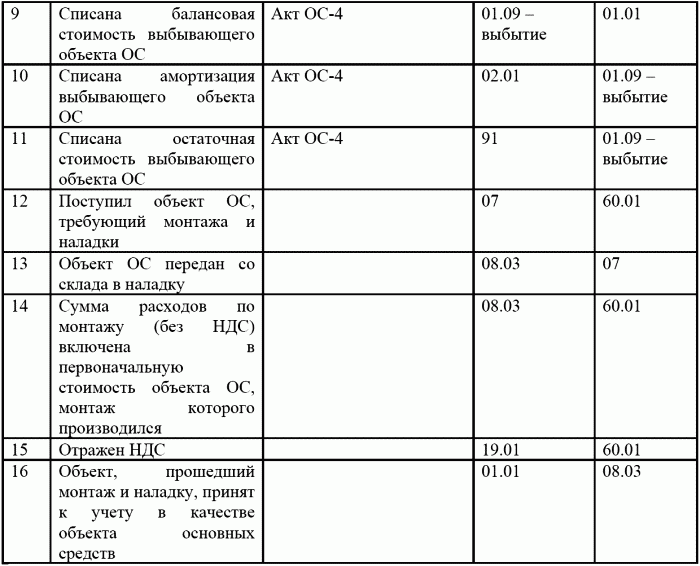

Повторим учет основных средств, рассмотрев таблицу бухгалтерских проводок по учету основных средств.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

2.11. Амортизация основных средств в целях налогового учета

2.11. Амортизация основных средств в целях налогового учета Налоговым Кодексом РФ для целей исчисления налога на прибыль установлены следующие методы начисления амортизации (п.1 ст. 259 НК РФ):линейный;нелинейный.Линейный метод аналогичен рассмотренному линейному

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

5.4. Амортизация основных средств

5.4. Амортизация основных средств Суммы начисленной амортизации отражаются по кредиту пассивного регулирующего счета 02 «Амортизация основных средств», субсчет 02.01 «Амортизация основных средств, учитываемых на счете 01».Учет амортизационных отчислений выполняется путем

Амортизация основных средств

Амортизация основных средств Амортизация – это постепенное перенесение стоимости основных средств на себестоимость продукции (работ, услуг). Порядок начисления амортизации по основным средствам в бухгалтерском учете регулируется ПБУ 6/01. Амортизацию начисляют

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

Пример 15. Определение средней стоимости объекта основных средств организации, по которому не начисляется амортизация

Пример 15. Определение средней стоимости объекта основных средств организации, по которому не начисляется амортизация В соответствии с п. 1 ст. 374 НК РФ объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество,

Пример 19. Бухгалтерией организации начисляется амортизация по таким объектам основных средств, как покрытие тротуарными и железобетонными плитами, асфальтовое покрытие

Пример 19. Бухгалтерией организации начисляется амортизация по таким объектам основных средств, как покрытие тротуарными и железобетонными плитами, асфальтовое покрытие Очень часто аудиторы советуют расценивать указанные объекты как объекты внешнего благоустройства,

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

Амортизация основных средств

Амортизация основных средств Основные средства в процессе их использования постепенно изнашиваются, и по мере износа (амортизации) они «передают» свою стоимость на готовую продукцию и оказанные услуги. Различают два вида износа – физический и моральный. Физический

61. Амортизация основных средств предприятия

61. Амортизация основных средств предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов – частичная или полная утрата основными фондами

25. Амортизация основных фондов

25. Амортизация основных фондов Амортизация – денежное выражение износа, отражающего перенос стоимости ОФ на изготовляемый продукт (услугу).Физический износ ОФ – это снашивание средств труда вследствие производственного потребления.Моральный износ – это удешевление

Вопрос 39. Амортизация основных фондов

Вопрос 39. Амортизация основных фондов Основные производственные фонды средства в процессе эксплуатации подвергаются физическому и моральному износу, постепенно перенося свою стоимость на производимую продукцию.Физическим износом называется утрата основными фондами

Амортизация и списание основных средств

Амортизация и списание основных средств Недобросовестные бухгалтеры широко практикуют мошенничество, связанное с амортизацией и списанием основных средств. При этом они пользуются тем, что в большинстве случаев руководители предприятий и организаций не знают норм