Глава 12. Мониторинг и контроль

Глава 12. Мониторинг и контроль

Контроль – наблюдение над кем-либо, чем-либо с целью проверки. То есть не просто наблюдение, а сравнение результатов наблюдения с какими-либо критериями.

Мониторинг – постоянное наблюдение за каким-либо процессом с целью получения достоверной картины, выявление соответствия результатов наблюдения желаемому результату или изначальным предположениям.

В общем-то, похожие понятия. Различаются в основном тем, что мониторинг предполагает постоянное наблюдение, а контроль производится лишь иногда, например, раз в месяц.

Мониторинг и контроль – очень важная часть процесса планирования. Мы должны постоянно следить за тем, как выполняется задуманное. И если появляются расхождения между реальностью и планом, то, как мы говорили в самом начале, мы должны выявить причины отклонений и скорректировать план.

Как контролировать выполнение плана?

Я действую следующим образом:

В течение месяца я веду учет своих доходов и расходов (Вы помните, где-то в начале книги мы говорили о том, что вести такой учет не только нужно, а просто НЕОБХОДИМО). А по окончании месяца я подставляю реально полученные данные в мой финансовый план.

Во-первых, в процессе подстановки я сразу вижу, чем отличается реальность прошедшего месяца от того, что было в этом месяце запланировано. А во-вторых, электронная таблица сразу же пересчитает и будущие потоки с учетом новых данных. И я сразу увижу по Нарастающему итогу, выбиваюсь я из составленного плана или нет.

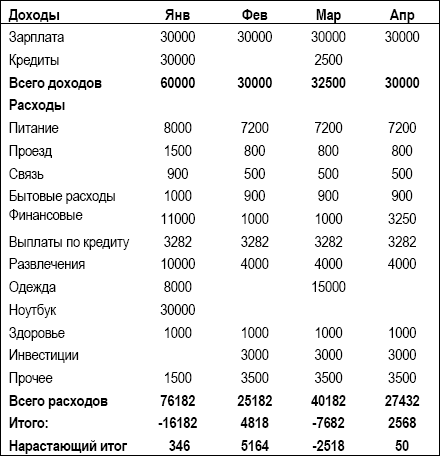

В Таблице 17 Вы можете увидеть, как изменился финансовый план Н.Кошелькова после подстановки в него реальных данных за январь.

Таблица 17. Пример подстановки реальных данных в план.

Сравните, пожалуйста, цифры за январь в Таблице 17 с плановыми цифрами в Таблице 9.

Никита не учел всю серьезность влияния празднования Нового Года на финансовые итоги месяца... В результате фактические затраты оказались несколько выше запланированных (особенно по статье «Развлечения»). Оказались сорванными планы по инвестициям, но куплен желанный ноутбук.

Конечно, на все желания денег в январе хватило (даже удалось погасить довольно-таки существенную часть задолженности ), но посмотрите, как изменились цифры в строке «Нарастающий итог».

«Нарастающий итог» в Таблице 17 сигнализирует о том, что планы в марте находятся под угрозой срыва. То есть, Кошелькову придется задуматься о том, как раздобыть денег, чтобы закрыть отрицательное значение в «Нарастающем итоге» в марте, если нет желания отказываться от запланированного.

Еще раз вернемся к учету.

Те расходы, которые Вы не можете отнести на какую-либо статью расходов, попадают в статью «Прочее». Видимо, туда же вы запишете и те суммы, которые вы потратили «не помню на что». Постарайтесь сделать так, чтобы эта статья не превышала 2% от общей суммы расходов, иначе вы не получите четкой картины того, куда делись Ваши деньги.

Дневник педанта:

– потратил на проезд 15 рублей

– покупка газеты 7 рублей 50 копеек

– не помню на что 928 рублей...

Проверить, не забыли ли Вы что-либо записать, очень легко. Если действительно учли все Ваши доходы и расходы, то после подстановки реальных цифр в таблицу сумма по строке «Нарастающий итог» должна в точности совпасть с суммой Вашей наличности. Если цифры не совпадают – вспоминайте, на что же еще Вы потратились в этом месяце.

Насколько часто следует корректировать финансовый план?

По моему опыту, небольшие корректировки, возможно, имеет смысл делать по результатам месяца. Эти корректировки не будут затрагивать серьезные Цели, которые Вы поставили себе на длительный срок, а будут касаться лишь краткосрочных задач. Серьезные, долгосрочные Цели имеет смысл сдвигать или изменять в случае существенных отклонений от плана, или при возникновении непредвиденных обстоятельств, которые сильно меняют ситуацию. Например, в случае экономического кризиса.

Если отклонение от плана невелико, то мы не можем не проходить заново всю процедуру создания плана, начиная от оценки обстановки и заканчивая реалистичностью целей. Ежемесячный контроль этого не предполагает. Но мы, возможно, будем изменять сроки реализации текущих Целей.

Даже если никаких потрясений не произошло, к пересмотру долгосрочных и крупных Целей имеет смысл возвращаться раз в полгода, а то и раз в год. За столь существенный промежуток времени ситуация может действительно сильно измениться. Да и мы сами тоже меняемся и может так получиться, что через год жизнь без оригинальной картины Моне в спальне нам будет казаться пресной...

Итак, повторю еще раз: минимум один раз в год мы полностью пересматриваем наш план, снова проходя все пункты по его созданию.

Замечу также, что Ваш первый план придется пересматривать существенно чаще. Должно пройти некоторое время, пока Вы убедитесь, что поставленные в плане Цели – это действительно те Цели, которых Вы хотите достичь. Некоторое время будут «плавать» и сроки, и последовательность реализации Целей. Я думаю, что Ваш план можно считать окончательно готовым лишь прошествии первого года.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава ХVIII. К чему приводит контроль над арендой

Глава ХVIII. К чему приводит контроль над арендой Правительственный контроль за арендой домов и квартир является особой формой ценового регулирования. Большинство последствий такого контроля – по сути те же, что в целом и от ценового регулирования, но некоторые из них

Глава 14. Налоговый контроль

Глава 14. Налоговый контроль <...> Статья 83. Учет организаций и физических лиц (в ред. Федерального закона от 23.12.2003 № 185-ФЗ) 1. В целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно по месту

Глава 3. Ответственность и контроль

Глава 3. Ответственность и контроль Однако самая важная особенность Банка папы не имеет ничего общего с процентными ставками. Она касается контроля. Счета моих детей принадлежали только им. И тратить они могли деньги, не требуя на это разрешения. Если мой сынишка решал

1.2.1.4. Мониторинг зданий, сооружений и земельных участков. Мониторинг зданий и сооружений

1.2.1.4. Мониторинг зданий, сооружений и земельных участков. Мониторинг зданий и сооружений Мониторинг зданий и сооружений может проводиться в документарной форме (табл. 1.7), на основе анализа выписок из ЕГРП[17] либо посредством физических проверок (табл. 1.8). Набор

Глава 12. Формирование плана мероприятий. Мониторинг исполнения плана мероприятий

Глава 12. Формирование плана мероприятий. Мониторинг исполнения плана мероприятий В отчете внутренний аудитор описывает недостатки и предлагает подходы к их устранению. Подходы обычно описываются в разделе «Рекомендации». В зависимости от уровня профессиональной

Глава 3 Ценовой контроль

Глава 3 Ценовой контроль Следует совершенствовать налоговый контроль за использованием механизмов трансфертного ценообразования.… Такой контроль должен… не препятствовать нормальному рыночному ценообразованию Владимир Путин, май 2006 г 3.1. Общие

Глава 18 Налоговая тайна и зарплатный контроль. Известно всем

Глава 18 Налоговая тайна и зарплатный контроль. Известно всем Мы должны вывести из тени значительную часть оплаты труда Владимир Путин, май 2004 г. 18.1. Что есть тайна Налоговой тайной считаются все сведения о налогоплательщике, кроме разглашенных им самим или с его

Глава 7 Контроль за соблюдением контрактов

Глава 7 Контроль за соблюдением контрактов В обширной литературе по трансакционным издержкам контроль за соблюдением контрактов (enforcement) рассматривается как нечто данное — или как совершенный (perfect), или как всегда несовершенный. На самом же деле одно из двух случается

Глава 4 Контроль за соблюдением правил по охране труда

Глава 4 Контроль за соблюдением правил по охране труда 4.1. Нарушение правил охраны труда Учитывая важность обеспечения прав работника в области охраны труда государство устанавливает административную и уголовную ответственность за нарушение трудового

4.4. Мониторинг, отчетность и контроль управления рисками

4.4. Мониторинг, отчетность и контроль управления рисками Мониторинг и контроль рисков – процесс отслеживания идентифицированных рисков, мониторинга остаточных и идентификации новых рисков, обеспечения выполнения плана управления рисками на основе выбранного метода

Глава 4 Таможенный контроль

Глава 4 Таможенный контроль 4.1. Формы таможенного контроля С момента принятия таможенной декларации и до момента пересечения таможенной границы РФ вывозимые товары находятся под таможенным контролем.Таможенный контроль – это совокупность мер, осуществляемых

Глава 20 Организационный контроль и самоуправление

Глава 20 Организационный контроль и самоуправление Боб, вице-президент крупной промышленной фирмы, доволен решением компании значительно сократить число менеджеров среднего звена, что позволит увеличить норму управляемости менеджеров нижнего уровня и дать им больше

Глава 14. Контроль

Глава 14. Контроль Введение Мы уже неоднократно упоминали о неопределенности процесса менеджмента и о необходимости рассматривать его как бесконечный процесс. Планы не всегда реализуются, как задумано. Люди не всегда с готовностью принимают предоставленные им

Глава 10. Контроль над проектами

Глава 10. Контроль над проектами В главах с 4 по 9 речь шла о подходах и методах, позволяющих выбросить все из головы и интуитивно выбрать нужное занятие в любой момент времени. Это была горизонтальная плоскость — все, что требует вашего внимания и действий на