Глава 3 Ценовой контроль

Глава 3

Ценовой контроль

Следует совершенствовать налоговый контроль за использованием механизмов трансфертного ценообразования.… Такой контроль должен… не препятствовать нормальному рыночному ценообразованию

Владимир Путин, май 2006 г

3.1. Общие правила

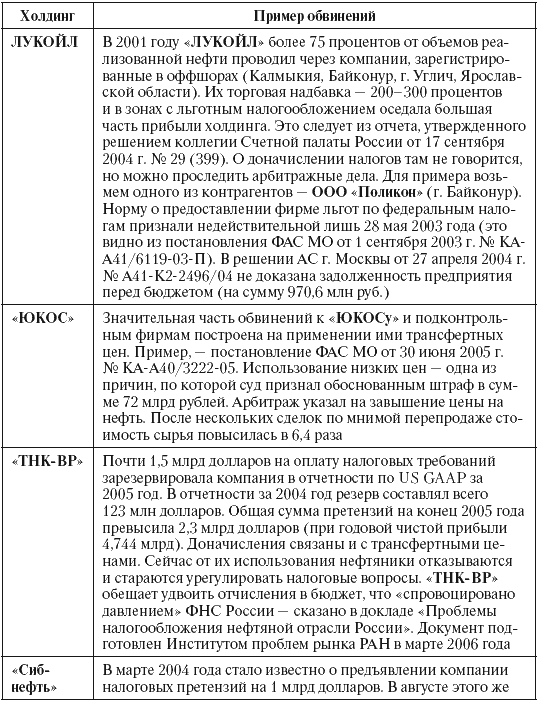

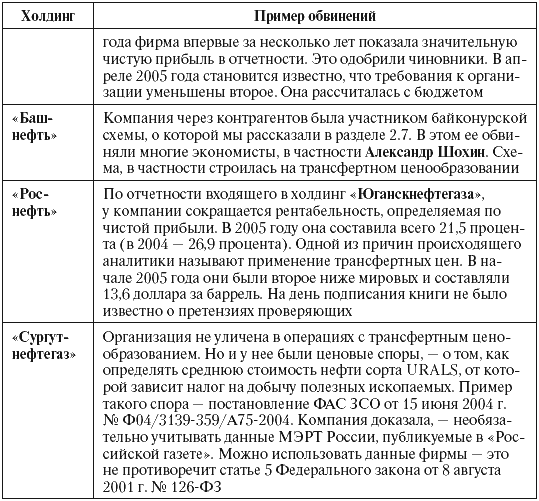

Недобросовестность и ничтожность операций не раз упоминалась аудиторами Счетной палаты, налоговиками, представителями Минфина при обвинениях налогоплательщиков в занижении цен. Можно привести длинный список организаций, якобы злоупотреблявших трансфертным ценообразованием и уходивших от налогов. Мы не станем этого делать (только для примера в табл. 7 покажем несколько обвинений в адрес нефтяников). Убеждены, фирма вправе сама решать – за сколько продавать свое имущество. Если при этом законно экономятся налоги, вопросы следует адресовать к авторам законов, а не к пользователям. Словом, не хочется повторять за другими обвинения, которые считаем несправедливыми.

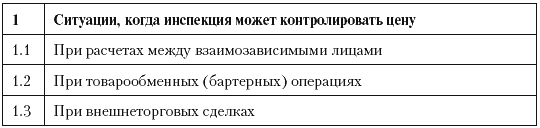

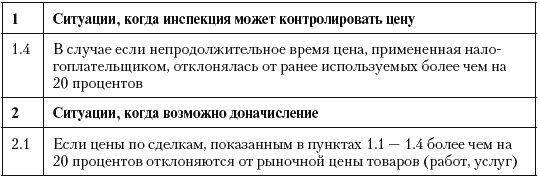

Впрочем, такое мнение не сходится со статьей 40 НК РФ. Она в отдельных случаях позволяет доначислять налоги (табл. 8). Об этом и поговорим.

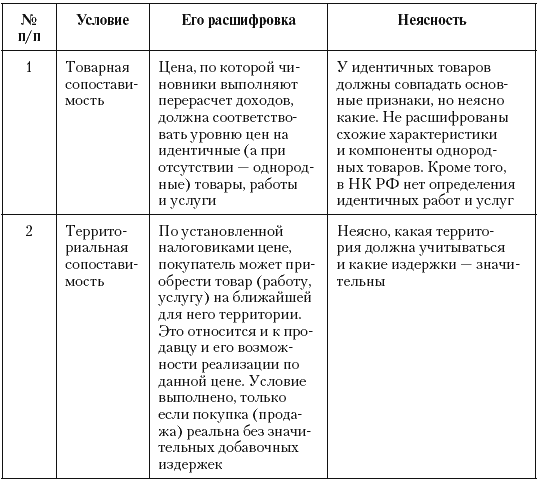

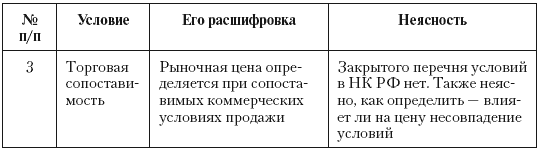

Если инспектор считает доходы налогоплательщика заниженными и предлагает свою рыночную цену, необходимо тестировать цены. Должны быть одновременно выполнены три условия. Назовем их «правилом Трех Т». В каждом из них свои неясности (табл. 9), которые могут помочь налогоплательщикам.

Таблица 7. Нефтяные гиганты и трансфертные цены

Таблица 8. Ситуации, когда инспекция может контролировать цены и доначислять платежи

Таблица 9. Проверка сопоставимости цен по правилу «Трех Т»

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.1. Сущность и цели ценовой политики

5.1. Сущность и цели ценовой политики Главной целью управленческого учета в строительной организации является обеспечение менеджмента разных уровней информацией для принятия своевременных и обоснованных решений. Управленческий учет отличается от других видов учета

Глава 14. Налоговый контроль

Глава 14. Налоговый контроль <...> Статья 83. Учет организаций и физических лиц (в ред. Федерального закона от 23.12.2003 № 185-ФЗ) 1. В целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно по месту

Глава 3. Ответственность и контроль

Глава 3. Ответственность и контроль Однако самая важная особенность Банка папы не имеет ничего общего с процентными ставками. Она касается контроля. Счета моих детей принадлежали только им. И тратить они могли деньги, не требуя на это разрешения. Если мой сынишка решал

Проблема № 3. Конкуренция и ценовой демпинг

Проблема № 3. Конкуренция и ценовой демпинг Так как на биржах очень много исполнителей, многие новички чувствуют себя предельно неуверенно. Вы теряетесь, что и кому написать, как ответить, чтобы выбрали вас, а не конкурента. И чаще всего, в плане конкурентных преимуществ

20. Цели ценовой политики

20. Цели ценовой политики Выделяют следующие основные цели ценовой политики:1) обеспечение дальнейшего существования фирмы. В условиях сильной конкуренции, понижения спроса и наличия у предприятия избыточных мощностей фирме приходится прибегать к снижению цен на свою

1.3. «Удмуртнефть» и сырьевая схема Ценовой контроль

1.3. «Удмуртнефть» и сырьевая схема Ценовой контроль По данным ОАО «Удмуртнефть» компания экспортировала свыше 460 тысяч тонн нефтепродуктов на сумму 1180 млн рублей.[3] Они реализованы через ОАО «Сиданко», выступавшего комиссионером. По другим договорам «Сиданко»

Глава 5. Роль ценовой политики в повышении товарооборота. Методы регулирования цен

Глава 5. Роль ценовой политики в повышении товарооборота. Методы регулирования цен Одним из важнейших факторов торговли является ценовая политика предприятия. Продавец независимо от того, является он юридическим или физическим лицом, постоянно решает вопрос, как

5.1.2. Цели ценовой политики

5.1.2. Цели ценовой политики Приступая к процессу ценообразования, предприятие (предприниматель) должно представлять, каких целей оно хочет достичь посредством продажи данного товара. Обычно целей у предприятия несколько, причем их реализация возможна в краткосрочной,

Типы ценовой политики

Типы ценовой политики Руководитель салона должен продумывать не только общую ценовую политику для всех услуг салона, но и для каждой услуги в отдельности. Хочется отметить самые распространенные типы ценовой политики, применяемые парикмахерскими салонами.Политика

Ценовой ориентир

Ценовой ориентир Для начала попробуем хотя бы примерно сориентироваться, к какому целевому уровню гиперинфляционного обесценивания доллара должны стремиться финансовые власти США. Чтобы не перегружать статью, я обойдусь без детальных расчетов - при необходимости, их

Анализ ценовой точки спроса

Анализ ценовой точки спроса Используя стратегию позиционирования, ответим на следующие вопросы:1. Насколько будет чувствителен к колебаниям цены целевой рынок при данном позиционировании товара?2. Есть ли на кривой спроса такие ценовые точки, в которых целевой рынок

Тактика построения ценовой шкалы

Тактика построения ценовой шкалы В этом разделе мы рассмотрим ряд ценовых тактик, направленных на изменение базисной цены. По своей сути это либо тактика ценовой дискриминации, либо пути адаптации к изменению издержек при работе с разными клиентами. Следуя этим

Ценовой диктатор

Ценовой диктатор В 1890 году Томас Липтон начинает чайный бизнес. Время для старта было выбрано не случайно: кофе, единственный напиток, способный составить чаю конкуренцию, был в большом дефиците из-за распространившегося на Цейлоне заболевания кофейного листа. Большая

Ценовой шок

Ценовой шок Ценовой шок – это внезапное или очень быстрое движение цены, обычно вызываемое природными катаклизмами, неожиданным политическим событием или крупной экономической проблемой. За все время, что я занимаюсь торговлей, было всего два заметных ценовых шока:

Глава 14. Контроль

Глава 14. Контроль Введение Мы уже неоднократно упоминали о неопределенности процесса менеджмента и о необходимости рассматривать его как бесконечный процесс. Планы не всегда реализуются, как задумано. Люди не всегда с готовностью принимают предоставленные им

Выход из ценовой ловушки

Выход из ценовой ловушки Итак, что же я могу предложить Владимиру? В принципе существуют три основных стратегии выхода из «ценовой ловушки».«Бегство вниз» — резкое снижение цены в расчете на большой оборот. Предполагается, что падение прибыли с единицы товара будет