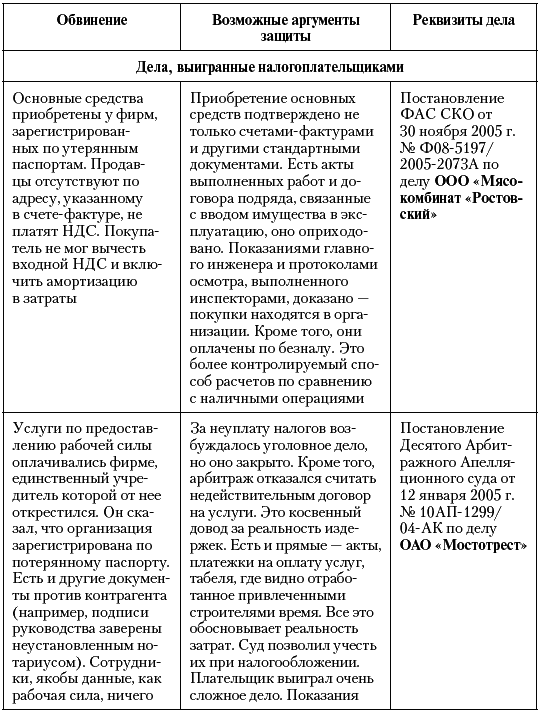

1.3. «Удмуртнефть» и сырьевая схема Ценовой контроль

1.3. «Удмуртнефть» и сырьевая схема Ценовой контроль

По данным ОАО «Удмуртнефть» компания экспортировала свыше 460 тысяч тонн нефтепродуктов на сумму 1180 млн рублей.[3] Они реализованы через ОАО «Сиданко», выступавшего комиссионером. По другим договорам «Сиданко» поставляло часть нефти, числилось поставщиком газового конденсата и еще перерабатывало сырье.

Участия партнера в разнородных операциях лучше избегать, иначе предприятия могут признать взаимозависимыми, как это сделал столичный арбитраж. Еще не исключен вопрос: если организация сама обеспечила весь техпроцесс (от производства до продажи), то зачем нужен посредник? «Удмуртнефть» стала таким сомнительным звеном, попавшим под особый контроль.

Владея собственными запасами нефти, компания докупала ее. Цена приобретения была вдвое выше отпускной для продукции «Удмуртнефти». У этой операции нет делового смысла, она нужно только для завышения закупочных цен и уменьшения налогов. Так решили инспекторы, и налогоплательщик не смог найти контраргументов. В свою защиту можно было бы использовать ряд доводов. Низкие продажные цены, к примеру, объясняются старыми долгосрочными соглашениями, которые нельзя изменять. Высокие закупочные – появлением новых обязательств, за нарушение которых штрафуют. Но подобные аргументы стоит подготовить заранее, что налогоплательщик не сделал.

Вероятно, «Удмуртнефть» купила сырье по реальной цене, а вот добытую нефть она отпускала по низкой – только «карманным» посредникам. Так до недавних пор делали большинство нефтяников, забывая о том, что трансфертные цены могут повредить, если компания производит и перепродает один и тот же товар. Ее могут обвинить в нарушении статьи 252 НК РФ, по которой налогооблагаемую прибыль уменьшают только экономически оправданные расходы. Таковыми нельзя признать затраты на покупку материалов по той цене, что намного выше продажной. Оспорить эти доводы тяжело, а без заранее составленных документов (тех же договоров на поставку) – невозможно.

Отношения с поставщиками

Реальность получения нефти также осталась недоказанной. Контролируя поставщика углеводородов (ООО «Стройтрейд»), инспекторы выяснили, что в компании числится только директор, работающий учителем рисования в местной школе. Естественно, ни налоговики, ни судьи не поверили, что он возглавляет крупное предприятие. Защититься от такого обвинения сложно, но можно (табл. 2).

В дополнение странным показался минимальный уставный капитал партнера, у которого миллиардные обороты. Обычно подобные факты, используемый против налогоплательщика суд не принимает в качестве аргумента (покупатель не обязан контролировать капитал продавца). Но к «Удмуртнефти» было слишком много вопросов, и любое обстоятельство трактовалось против нее.

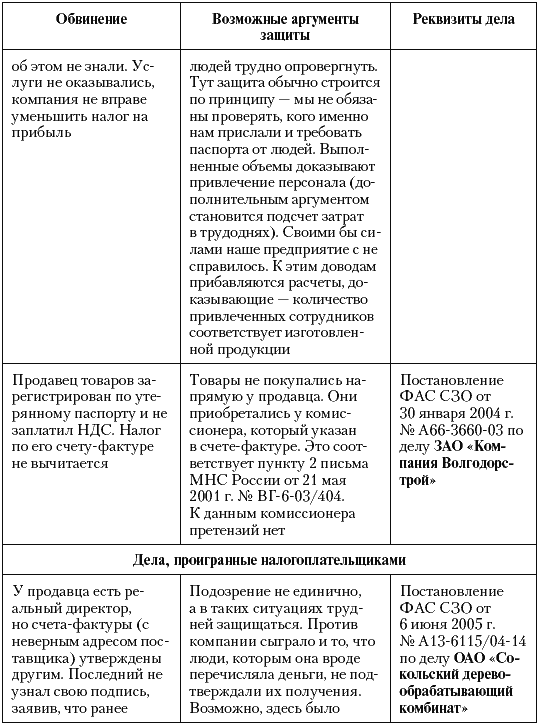

Еще одно обвинение – по вычету НДС по сделке с одним из поставщиков в принципе выглядит абсурдно. Суд указал, что решение о регистрации поставщика не принималось, соответственно он не существовал. Отсюда вывод: через несколько лет работу вашего контрагента могут признать незаконной и вам доначислят налоги.

Таблица 2 Защита при чужом зиц-руководстве или учредительстве

* От «паспортных обвинений» можно защититься только когда есть дополнительные аргументы за отсутствие нарушений: документы о приходовании имущества, платежки, расчеты, показывающие неизбежность расходов и т. д.

Аргументы, что в период времени, когда была произведена закупка, никто не предъявлял продавцу претензии, во внимание приняты не были.

Если бы вопросов у налоговиков к компании было меньше, приведенные доводы вполне могли быть услышанными (пример – постановление ФАС ДО от 4 февраля 2004 г. № Ф03-А51/03-2/3604 по ОАО «Владивосток-Авиа»). К тому же Президиум ВАС РФ указал: признание недействительной регистрации не значит ничтожности всех ранее совершенных сделок (информационное письмо от 9 июня 2000 г. № 54). Следовательно, договор, заключенный с бывшей организацией никто не отменяет. Ее документы действительны.

Система платежей

Когда все расчеты совершены в течение нескольких дней, то это может свидетельствовать о сговоре налогоплательщиков и их недобросовестности. Еще хуже, если они выполнены за день. Подобный вывод все чаще и чаще делают судьи. Был он и по «Удмуртнефти». Впрочем, та проиграла по совокупности сомнительных признаков.

Счета всех участников операций (до шести фирм) были в одном столичном банке. Это не нарушение и другие (пример, – дело ОАО «Телекомпания НТВ», см. в разделе 8.5) оспаривали претензии. Не нарушение и то, что в этом банке обслуживались организации, не зарегистрированные в столице и не имеющие там представительств. Но когда у них нет счета в кредитном учреждении по месту регистрации, то возникают неясности. То ли предприятие обходится без наличных денег, то ли оно работает в Москве, но не учтено в ИФНС, то ли оно подставное лицо. Лучше все-таки иметь дополнительный счет (и проводить операции через него) там, где учредительный адрес. Это в первую очередь касается руководителей холдингов. Их, как Михаила Ходорковского и Платона Лебедева могут обвинить в создании контор, нужных только для ухода от налогов. При этом налоговики сочли, что счета региональных «однодневок» намеренно велись в столичном банке, подконтрольном бизнесменам.

Вексельные операции и целевое зачисление средств – тоже опасные признаки, имевшиеся у «Удмуртнефти» и ее партнеров. К примеру, один платеж в сумме 625 199 647,41 руб. за день прошел сразу через пять счетов. Мы специально указали копейки: одинаковые платежи между участниками операции обязательно привлекут внимание. Да еще если суммы неровные. Трудно, согласитесь, допустить, что в ходе обычной хозяйственной деятельности ООО «Оптима-Консалтинг» решило приобрести у ООО «Сиданко-Инвест» вексель ровно на ту стоимость, которую вроде бы независимое ООО «Стройрейд» должно такому же независимому ООО «Далиа-Интер». Также сложно предположить, что все они захотели в один день рассчитаться друг с другом и никто не перевел часть средств на погашение других расходов: налогов, зарплаты работников, иных долгов. Сие возможно, как правило, в одном случае – если таких затрат нет и быть не может, то есть предприятия зависят только от одной операции. Противозаконного в этом нет, но, скорее всего, суд признает налогоплательщиков взаимозависимыми. Все их операции будут рассматриваться вместе. В деле «Удмуртнефти» арбитраж увидел: в конце дня средства вернулись к первоначальному плательщику. Неизбежен вопрос – а были ли расходы?

Подозрительно и то, что остаток средств на счетах организаций, за день перечисливших 600 с лишним миллионов рублей составлял в среднем 359 000 рублей. Причем у трех из пяти фирм остаток на начало и конец дня оказался одинаков. У четвертой – изменился на 30 рублей, и лишь у пятой – на 588 000. То есть всего у одного из налогоплательщиков имелись дополнительные операции. К другим, видимо, применимо заключение, который сделал в подобных обстоятельствах Мещанский суд, рассматривая дело Михаила Ходорковского. Он сказал, что подобные компании «фактически не обладают функциями и признаками юридического лица».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.1. Сущность и цели ценовой политики

5.1. Сущность и цели ценовой политики Главной целью управленческого учета в строительной организации является обеспечение менеджмента разных уровней информацией для принятия своевременных и обоснованных решений. Управленческий учет отличается от других видов учета

5.3. Направления ценовой политики строительной организации

5.3. Направления ценовой политики строительной организации Политика и стратегия ценообразования должны соответствовать определенной маркетинговой стратегии строительной организации. При этом целями такой стратегии могут являться:• проникновение на новый рынок

Проблема № 3. Конкуренция и ценовой демпинг

Проблема № 3. Конкуренция и ценовой демпинг Так как на биржах очень много исполнителей, многие новички чувствуют себя предельно неуверенно. Вы теряетесь, что и кому написать, как ответить, чтобы выбрали вас, а не конкурента. И чаще всего, в плане конкурентных преимуществ

19. Ценовая информация и ее роль в ценовой политике

19. Ценовая информация и ее роль в ценовой политике Фирме для осуществления эффективной ценовой политики необходимо в первую очередь иметь достоверную информацию о фирмах—конкурентах и их продукции, о производственных затратах и других издержках, о норме прибыли, о

20. Цели ценовой политики

20. Цели ценовой политики Выделяют следующие основные цели ценовой политики:1) обеспечение дальнейшего существования фирмы. В условиях сильной конкуренции, понижения спроса и наличия у предприятия избыточных мощностей фирме приходится прибегать к снижению цен на свою

Глава 3 Ценовой контроль

Глава 3 Ценовой контроль Следует совершенствовать налоговый контроль за использованием механизмов трансфертного ценообразования.… Такой контроль должен… не препятствовать нормальному рыночному ценообразованию Владимир Путин, май 2006 г 3.1. Общие

5.1.2. Цели ценовой политики

5.1.2. Цели ценовой политики Приступая к процессу ценообразования, предприятие (предприниматель) должно представлять, каких целей оно хочет достичь посредством продажи данного товара. Обычно целей у предприятия несколько, причем их реализация возможна в краткосрочной,

71. Разработка ценовой политики на мировых рынках

71. Разработка ценовой политики на мировых рынках Разработка ценовой политики для международной деятельности компании осложняется следующими моментами:1) широким разнообразием отличительных особенностей каждого зарубежного рынка;2) трудностью в оценке реакции

Типы ценовой политики

Типы ценовой политики Руководитель салона должен продумывать не только общую ценовую политику для всех услуг салона, но и для каждой услуги в отдельности. Хочется отметить самые распространенные типы ценовой политики, применяемые парикмахерскими салонами.Политика

Ценовой ориентир

Ценовой ориентир Для начала попробуем хотя бы примерно сориентироваться, к какому целевому уровню гиперинфляционного обесценивания доллара должны стремиться финансовые власти США. Чтобы не перегружать статью, я обойдусь без детальных расчетов - при необходимости, их

Анализ ценовой точки спроса

Анализ ценовой точки спроса Используя стратегию позиционирования, ответим на следующие вопросы:1. Насколько будет чувствителен к колебаниям цены целевой рынок при данном позиционировании товара?2. Есть ли на кривой спроса такие ценовые точки, в которых целевой рынок

Тактика построения ценовой шкалы

Тактика построения ценовой шкалы В этом разделе мы рассмотрим ряд ценовых тактик, направленных на изменение базисной цены. По своей сути это либо тактика ценовой дискриминации, либо пути адаптации к изменению издержек при работе с разными клиентами. Следуя этим

Ценовой диктатор

Ценовой диктатор В 1890 году Томас Липтон начинает чайный бизнес. Время для старта было выбрано не случайно: кофе, единственный напиток, способный составить чаю конкуренцию, был в большом дефиците из-за распространившегося на Цейлоне заболевания кофейного листа. Большая

Ценовой шок

Ценовой шок Ценовой шок – это внезапное или очень быстрое движение цены, обычно вызываемое природными катаклизмами, неожиданным политическим событием или крупной экономической проблемой. За все время, что я занимаюсь торговлей, было всего два заметных ценовых шока:

Выход из ценовой ловушки

Выход из ценовой ловушки Итак, что же я могу предложить Владимиру? В принципе существуют три основных стратегии выхода из «ценовой ловушки».«Бегство вниз» — резкое снижение цены в расчете на большой оборот. Предполагается, что падение прибыли с единицы товара будет

Вопрос 48 Анализ ценовой политики организации

Вопрос 48 Анализ ценовой политики организации Средняя цена реализации определяется делением выручки на общий объем проданной продукции по товарной группе.Чтобы исключить влияние инфляционных процессов, необходимо цены базисного периода умножить на коэффициент