Объект налогообложения – доходы

Объект налогообложения – доходы

В строке 010 «упрощенцы», выбравшие в качестве объекта налогообложения доходы, указывают ставку единого налога —6%. Для отражения в декларации этого показателя предусмотрены два поля, разделенные точкой. Первое поле соответствует целой части десятичной дроби, а второе – дробной части десятичной дроби.

Показатель в этой строке указывается в декларации следующим образом:

В строках 210 и 240 отражается сумма доходов, полученная «упрощенцем» за налоговый период. Показатель доходов переносится в строку 010 раздела 2 из графы 5 раздела I книги учета доходов и расходов, утвержденной Минфином России от 31.12.2008 № 154н.

Для отражения указанных показателей предусмотрено поле из восьми ячеек.

Сумму единого налога за налоговый период следует указывать в строке 260. Она рассчитывается как произведение показателей, приведенных в строках 240 и 201.

При составлении налоговой декларации за 2009 г. налогоплательщики, исчисляющие единый налог с доходов, могут уменьшить его величину на сумму (ст. 346.21 НК РФ):

– страховых взносов на обязательное пенсионное страхование;

– пособий по временной нетрудоспособности, выплаченных «упрощенцем» за счет собственных средств.

Сумму пенсионных взносов и пособий по временной нетрудоспособности, уплаченных за налоговый период, «упрощенцы», выбравшие в качестве объекта налогообложения доходы, отражают в строке 280.

!!! ОБРАТИТЕ ВНИМАНИЕ!

Сумма налога по УСН может быть уменьшена только на те суммы страховых взносов на обязательное пенсионное страхование (ОПС), которые исчислены и уплачены за этот же период времени.

Следовательно, сумма налога по УСН за календарный год может быть уменьшена только на суммы страховых взносов на ОПС за период с 1 января по 31 декабря этого же года.

Единый налог можно уменьшить только на те суммы страховых взносов на обязательное пенсионное страхование, которые были начислены и фактически перечислены в Пенсионный фонд РФ за налоговый период (п. 3 ст. 346.21 НК РФ).

При этом сумма единого налога не может быть уменьшена более чем на 50%.

Остальные строки раздела 2 новой формы декларации по единому налогу «упрощенцы», у которых объект налогообложения – доходы, не заполняют.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 28 сентября 2009 г. № ШС-22-3/743@

О ПОРЯДКЕ УЧЕТА СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ И ВЫПЛАТ ПОСОБИЙ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

1. …Таким образом, Налоговым кодексом РФ установлены четкие критерии, при выполнении которых суммы страховых взносов уменьшают сумму налога по УСН.

Во-первых.

Во-вторых. Сумма налога по УСН может быть уменьшена только на те суммы страховых взносов на ОПС, которые исчислены.

Учитывая, что обязанность по исчислению считается исполненной после представления соответствующей налоговой декларации, в которой отражена сумма исчисленного налогового обязательства, сумма налога по УСН может быть уменьшена только на те суммы страховых взносов на ОПС, которые отражены в декларациях по ОПС, представленных в налоговый орган, и в размерах не более, чем отражены в указанных налоговых декларациях по ОПС.

В-третьих. Сумма налога по УСН может быть уменьшена только на те суммы страховых взносов на ОПС, которые не только исчислены за этот же период времени, но и уплачены.

При этом в уменьшение не может быть учтено больше, чем исчислено, т.е. если уплачено больше, чем исчислено, то в уменьшение учитывается исчисленная сумма.

В-четвертых. Страховые взносы на ОПС могут уменьшить сумму исчисленного за налоговый (отчетный) период налога (авансового платежа) по УСН не более чем на 50%.

Примеры

Учитывая требования ст. 346.12 НК РФ, а также тот факт, что даты представления, а также даты уплаты в бюджет деклараций по УСН и ОПС не совпадают, сумма исчисленного за налоговый (отчетный) период налога (авансовых платежей по налогу) по УСН подлежит уменьшению налогоплательщиками только на сумму фактически уплаченных ими (в пределах суммы начисленных (подлежащих уплате) за налоговый (отчетный) период) страховых взносов на ОПС на дату уплаты авансовых платежей по налогу за отчетные периоды либо на дату подачи налоговой декларации по налогу за налоговый период.

При этом, учитывая, что налог по УСН исчисляется нарастающим итогом, суммы страховых взносов на ОПС, уплаченные налогоплательщиком после срока уплаты авансового платежа по УСН за истекший отчетный период, могут быть учтены при исчислении налога (авансовых платежей по налогу) за налоговый период (следующие отчетные периоды текущего календарного года) и включены в налоговую декларацию по налогу за налоговый период.

!!! ОБРАТИТЕ ВНИМАНИЕ!

Налогоплательщики, уплатившие страховые взносы на ОПС за этот же календарный год (отдельные месяцы (кварталы) этого календарного года), после представления налоговых деклараций по УСН за календарный год вправе уточнить свои налоговые обязательства по УСН за истекший налоговый период (календарный год), представив в установленном порядке в налоговый орган уточненные налоговые декларации.

2. О порядке учета выплат пособий по временной нетрудоспособности.

В соответствии со ст. 346.21 НК РФ налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, вправе уменьшить сумму налога (квартальных авансовых платежей по налогу), исчисленного ими за налоговый (отчетный) период, не только на сумму страховых взносов на ОПС, но и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%.

Таким образом, сумма налога по УСН может быть уменьшена только на суммы фактически выплаченных пособий по временной нетрудоспособности.

При этом общая сумма налога по УСН не может быть уменьшена более чем на 50%.

Данное ограничение касается и случаев, когда налогоплательщики уменьшают сумму исчисленного налога по УСН и на сумму взносов на ОПС, и на сумму выплат пособий по временной нетрудоспособности.

Пример

Исчислено в размере более чем 50% суммы авансового платежа (налога) за этот же период.

Пример

ООО «Радуга» применяет упрощенную систему налогообложения. В качестве объекта налогообложения организация выбрала доходы.

Предположим, что величина доходов ООО «Радуга» за 2009 г. составила 1 ООО ООО руб. Сумма страховых взносов на обязательное пенсионное страхование и пособий по временной нетрудоспособности, уплаченных в 2009 г., – 40 000 руб.

Раздел 2 декларации за 2009 г. будет заполнен следующим образом:

– строки 210 и 240 – величина доходов:

– строка 260 – сумма единого налога (1 ООО ООО руб. х 6%):

– строка 280 – сумма страховых взносов на обязательное пенсионное страхование и пособий по временной нетрудоспособности, не превысившая 30 ООО руб. (60 ООО руб. х 50%).

При заполнении раздела 1 декларации сумма единого налога, подлежащая уплате в бюджет по итогам года, отражается в строке 060. Она рассчитывается с учетом суммы авансового платежа, подлежащего уплате за 9 месяцев отчетного года.

«Упрощенцы», которые уплачивают единый налог с доходов, показатель, отражаемый в строке 060, рассчитывают по формуле:

Строка 060 раздела 1 = Строка 260 раздела 2 – Строка 280 раздела 2 – Строка 050 раздела 1.

Пример

Используем условия предыдущего примера. Предположим, что доходы ООО «Радуга» составили:

– в I квартале 2009 г. – 200 000 руб.;

– во II квартале 2009 г. – 250 000 руб.;

– в III квартале 2009 г. – 300 000 руб.

Сумма авансового платежа по единому налогу, рассчитанная на основании величины полученных доходов, составила:

– в I квартале 2009 г. – 12 000 руб. (200 000 руб. ? 6%);

– во II квартале 2009 г. – 15 000 руб. (250 000 руб. ? 6%);

– в III квартале 2009 г. – 18 000 руб. (400 000 руб. ? 6%).

Величина уплаченных страховых взносов на обязательное пенсионное страхование и пособий по временной нетрудоспособности составила:

– в I квартале 2009 г. – 7000 руб.;

– во II квартале 2009 г. – 8000 руб.;

– в III квартале 2009 г. – 9000 руб.

Поскольку сумма единого налога может быть уменьшена не более чем на половину, величина авансового платежа составит:

– в I квартале 2009 г. – 6000 руб. (12 000 руб. ? 50%);

– во II квартале 2009 г. – 7500 руб. (15 000 руб. ? 50%);

– в III квартале 2009 г. – 9000 руб. (18 000 руб. ? 50%).

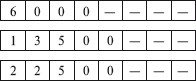

В этом случае строки 030, 040, 050 будут заполнены следующим образом:

Сумма единого налога, подлежащая уплате в бюджет за налоговый период ООО «Радуга», составит 7500 руб. (60 000 руб. – 30 000 руб. – 22 500 руб.). При этом строка 060 будет заполнена следующим образом:

Показатель, рассчитанный по этой формуле, может иметь отрицательное значение. В этом случае его следует указать в строке 070 «Сумма налога к уменьшению за налоговый период».

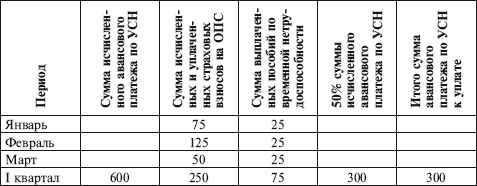

ООО «Град» применяет упрощенную систему налогообложения с 1 января 2009 г. В качестве объекта налогообложения организация использует доходы.

Предположим, что сумма доходов ООО «Град» составила:

– за 9 месяцев 2009 г. – 29 000 000 руб.;

– за 2009 г. – 29 100 000 руб.

Величина страховых взносов на обязательное пенсионное страхование и пособий по временной нетрудоспособности, уплаченных:

– за 9 месяцев – 300 000 руб.;

– за 2009 г. – 600 000 руб.

В этом случае сумма авансового платежа по единому налогу за 9 месяцев будет равна 1 440 000 руб. (29 000 000 руб. ? 6% – 300 000 руб.). Величина единого налога в целом за 2009 г. – 1 146 000 руб. (29 100 000 руб. ? 6% – 600 000 руб.).

Следовательно, по итогам года образовалась сумма единого налога к уменьшению в размере 294 000 руб. (1 440 000 руб. – 1 146 000 руб.). Ее следует отразить в строке 070 раздела 1 следующим образом:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.1. Объект «доходы»

3.1. Объект «доходы» Для организаций и индивидуальных предпринимателей, которые выбрали объектом налогообложения доходы, налоговой базой признается денежное выражение доходов таких налогоплательщиков. При этом доходы определяются нарастающим итогом с начала

2. Объект налогообложения

2. Объект налогообложения Согласно ст. 247 НК РФ объектом обложения налогом на прибыль является прибыль, полученная налогоплательщиком, а именно:– для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов;– для иностранных

122. Объект налогообложения

122. Объект налогообложения Для указанных выше налогоплательщиков объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы»

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы» При переходе на объект налогообложения «доходы» у налогоплательщиков, как правило, не возникает никаких проблем с расчетом единого налога. Единый налог рассчитывается по ставке 6%

Объект налогообложения «доходы, уменьшенные на величину расходов»

Объект налогообложения «доходы, уменьшенные на величину расходов» При переходе на общий или другой режим налогообложения (кроме ЕНВД) организация в налоговом учете должна определять остаточную стоимость только тех объектов, по которым затраты на приобретение

Объект налогообложения «доходы»

Объект налогообложения «доходы» Согласно разъяснениям Минфина России до 1 января 2008 г. порядок, установленный в п. 3 ст. 346.25 НК РФ, распространялся лишь на организации, которые выбрали объект налогообложения «доходы минус расходы» (письмо Минфина России от 16.04.2008 №

Объект налогообложения – доходы

Объект налогообложения – доходы В строке 010 «упрощенцы», выбравшие в качестве объекта налогообложения доходы, указывают ставку единого налога —6%. Для отражения в декларации этого показателя предусмотрены два поля, разделенные точкой. Первое поле соответствует целой

Объект налогообложения – доходы, уменьшенные на величину расходов

Объект налогообложения – доходы, уменьшенные на величину расходов В строке 010 «упрощенцы», выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, указывают ставку единого налога – от 5 до 15%, которая зависит от величины ставки единого

28. Объект налогообложения

28. Объект налогообложения Определение имущества, работ, услуг. Реализация товаров, работ, услугОбъект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую

Объект налогообложения

Объект налогообложения В качестве объектов налогообложения могут использоваться операции, имущество и результаты хозяйственной деятельности, которые можно каким-либо образом оценить в деньгах или количественно.В случае применения УСН налогоплательщик может выбрать

Объект налогообложения

Объект налогообложения Объектом налогообложения признаются следующие операции:• реализация товаров, работ и услуг на территории Российской Федерации, в том числе на безвозмездной основе;• ввоз товаров на территорию Российской Федерации.Также объектом

20. Элементы налогообложения. Объект налогообложения. Налоговый период

20. Элементы налогообложения. Объект налогообложения. Налоговый период Элементы налогообложения представляют собой набор параметров, необходимых и достаточных для исчисления и уплаты налога. Для признания налога законно установленным недостаточно лишь формально

42. Налог на доходы физических лиц: налогоплательщики, объект налогообложения, налоговая база, налоговый период

42. Налог на доходы физических лиц: налогоплательщики, объект налогообложения, налоговая база, налоговый период Налогоплательщики. Включают две группы физических лиц: 1) налоговые резиденты – физические лица, фактически находящиеся на территории РФ более 183 дней в

4.2.1. Объект обложения «доходы»

4.2.1. Объект обложения «доходы» Доходы, полученные в натуральной форме в виде товаров (работ, услуг) и иного имущества, учитываются в совокупности с доходами, полученными в денежном выражении. Денежное выражение таких доходов определяется исходя из рыночных цен,

4.2.3. Объект обложения «доходы за вычетом расходов»

4.2.3. Объект обложения «доходы за вычетом расходов» Согласно п. 2 ст. 346.16 НК РФ, применительно к порядку, предусмотренному для налога на прибыль организаций ст. 254, 255, 263, 264, 268 и 269 НК РФ, учитываются расходы, указанные в подп. 5, 6, 7, 9—21 п. 1 ст. 346.16 НК РФ.В соответствии с пунктом 2

2.2.3. Объект налогообложения при упрощенной системе налогообложения

2.2.3. Объект налогообложения при упрощенной системе налогообложения Объектами налогообложения при применении УСН признаются доходы, а также доходы, уменьшенные на величину расходов.Индивидуальные предприниматели, изъявившие желание перейти на УСН, вправе