3.1. Объект «доходы»

3.1. Объект «доходы»

Для организаций и индивидуальных предпринимателей, которые выбрали объектом налогообложения доходы, налоговой базой признается денежное выражение доходов таких налогоплательщиков. При этом доходы определяются нарастающим итогом с начала налогового периода. В ст. 346.15 Налогового кодекса РФ предусмотрено включение в налоговую базу следующих доходов:

• доходы от реализации товаров, работ, услуг, определяемые по ст. 249 Налогового кодекса РФ;

• внереализационные доходы, определяемые в соответствии со ст. 250 Налогового кодекса РФ.

Для расчета своих налоговых обязательств налогоплательщик, применяющий УСН с объектом налогообложения «доходы», не уменьшает полученные доходы на величину каких-либо расходов. То есть при таком виде УСН налогоплательщик все свои расходы производит из средств, которые остаются в его распоряжении после уплаты налога с применением упрощенной системы. В Книге учета доходов и расходов у такого налогоплательщика будут отражаться только суммы полученных доходов, при этом необходимо следить за их документальным подтверждением. Вести налоговый учет расходов таким налогоплательщикам не надо.

Однако, хотя учесть расходы при определении налоговой базы и нельзя, зато можно уменьшить[18] сумму единого налога на величину уплаченных за этот же период страховых взносов. Это взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. При этом общая сумма пенсионных взносов и больничных, которые можно взять в зачет единого налога, не может составлять более половины исчисленного налога.

На основании действующего налогового законодательства налоговые органы делают вывод,[19] что установлены строгие критерии для правомерного уменьшения суммы единого налога по УСН на суммы страховых взносов. Вот что должно соблюдаться:

• суммы страховых взносов исчислены и уплачены за этот же период. Например, сумма единого налога за календарный год может быть уменьшена только на суммы страховых взносов за период с 1 января по 31 декабря этого же года;

• суммы страховых взносов должны быть исчислены, т. е. отражены в расчетах или декларациях за этот же период;

• суммы страховых взносов, которые не только исчислены за этот же период, но и уплачены. При этом в уменьшении не может быть учтено больше, чем исчислено. Например, если было уплачено больше, чем исчислено, то в уменьшении единого налога будет учитываться только исчисленная сумма;

• страховые взносы могут уменьшить сумму исчисленного за налоговый (отчетный) период единого налога (или авансового платежа) по УСН не более чем на 50 %.

Если следовать логике налоговиков и стремиться во всем им угодить, то придется платить страховые взносы не позднее последнего дня того месяца, за который начислена зарплата, а еще лучше – вообще платить вперед, на всякий случай. Уж тогда наверняка никаких проблем не будет. Но так никто не делает, да и законодательство таких жестких условий не ставит.

Индивидуальные предприниматели, применяющие УСН с объектом налогообложения «доходы», также имеют право на уменьшение авансовых платежей на сумму страховых взносов, которые они уплатили за себя. Как рассчитываются эти взносы, будет подробно рассказано в гл. 5.

Этот вид упрощенной системы налогообложения выглядит наиболее привлекательно – в нем соединены предельная простота, минимум документов и сравнительно небольшие налоговые обязательства.

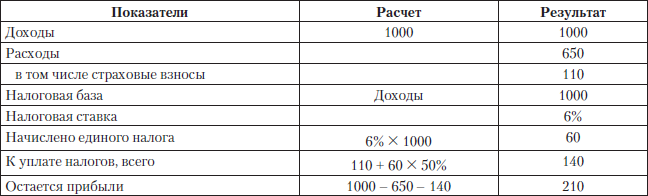

Для примера рассчитаем по этому способу налоги для небольшого бизнеса, например автосервиса. Пусть его доходы составили 1000 тыс. руб., расходы – 650 тыс. руб., в том числе страховые взносы с заработной платы работников – 110 тыс. руб. Тогда для расчета налогов можно составить следующую таблицу (табл. 3.1):

Таблица 3.1

Данные этого расчета пригодятся в дальнейшем для сравнения нескольких режимов; после расчетов для каждого способа мы их сравним и сделаем выводы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.1. Объект «доходы»

3.1. Объект «доходы» Для организаций и индивидуальных предпринимателей, которые выбрали объектом налогообложения доходы, налоговой базой признается денежное выражение доходов таких налогоплательщиков. При этом доходы определяются нарастающим итогом с начала

3.2. Объект «доходы, уменьшенные на величину расходов»

3.2. Объект «доходы, уменьшенные на величину расходов» В случае если объект налогообложения выбран налогоплательщиком в виде доходов, уменьшенных на величину расходов, то налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. При

2. Объект налогообложения

2. Объект налогообложения Согласно ст. 247 НК РФ объектом обложения налогом на прибыль является прибыль, полученная налогоплательщиком, а именно:– для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов;– для иностранных

122. Объект налогообложения

122. Объект налогообложения Для указанных выше налогоплательщиков объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов»

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов» Если же объект ОС или НМА был приобретен (сооружен, изготовлен) в период применения УСН, то включить в состав расходов затраты на его приобретение (сооружение, изготовление) нельзя.

Объект налогообложения «доходы, уменьшенные на величину расходов»

Объект налогообложения «доходы, уменьшенные на величину расходов» При переходе на общий или другой режим налогообложения (кроме ЕНВД) организация в налоговом учете должна определять остаточную стоимость только тех объектов, по которым затраты на приобретение

Объект налогообложения «доходы»

Объект налогообложения «доходы» Согласно разъяснениям Минфина России до 1 января 2008 г. порядок, установленный в п. 3 ст. 346.25 НК РФ, распространялся лишь на организации, которые выбрали объект налогообложения «доходы минус расходы» (письмо Минфина России от 16.04.2008 №

Объект налогообложения – доходы

Объект налогообложения – доходы В строке 010 «упрощенцы», выбравшие в качестве объекта налогообложения доходы, указывают ставку единого налога —6%. Для отражения в декларации этого показателя предусмотрены два поля, разделенные точкой. Первое поле соответствует целой

Объект налогообложения – доходы, уменьшенные на величину расходов

Объект налогообложения – доходы, уменьшенные на величину расходов В строке 010 «упрощенцы», выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, указывают ставку единого налога – от 5 до 15%, которая зависит от величины ставки единого

Объект налогообложения

Объект налогообложения В качестве объектов налогообложения могут использоваться операции, имущество и результаты хозяйственной деятельности, которые можно каким-либо образом оценить в деньгах или количественно.В случае применения УСН налогоплательщик может выбрать

Объект налогообложения

Объект налогообложения Объектом налогообложения признаются следующие операции:• реализация товаров, работ и услуг на территории Российской Федерации, в том числе на безвозмездной основе;• ввоз товаров на территорию Российской Федерации.Также объектом

42. Налог на доходы физических лиц: налогоплательщики, объект налогообложения, налоговая база, налоговый период

42. Налог на доходы физических лиц: налогоплательщики, объект налогообложения, налоговая база, налоговый период Налогоплательщики. Включают две группы физических лиц: 1) налоговые резиденты – физические лица, фактически находящиеся на территории РФ более 183 дней в

1.2. Инвентарный объект

1.2. Инвентарный объект Единицей бухгалтерского учета основных средств является инвентарный объект.Порядка определения инвентарного объекта основных средств изменения также коснулись. Изменения связаны с тем, что на практике довольно часто возникают ситуации, когда

4.2.1. Объект обложения «доходы»

4.2.1. Объект обложения «доходы» Доходы, полученные в натуральной форме в виде товаров (работ, услуг) и иного имущества, учитываются в совокупности с доходами, полученными в денежном выражении. Денежное выражение таких доходов определяется исходя из рыночных цен,

4.2.3. Объект обложения «доходы за вычетом расходов»

4.2.3. Объект обложения «доходы за вычетом расходов» Согласно п. 2 ст. 346.16 НК РФ, применительно к порядку, предусмотренному для налога на прибыль организаций ст. 254, 255, 263, 264, 268 и 269 НК РФ, учитываются расходы, указанные в подп. 5, 6, 7, 9—21 п. 1 ст. 346.16 НК РФ.В соответствии с пунктом 2

Предмет и объект

Предмет и объект Здесь работает представление о предмете и объекте. Мы имели знаковую форму — и Кондильяк первым обратил внимание на системность знаковой формы, — а теперь начали обсуждать вопрос, каким же является объект, и начали проецировать на объект те расчленения,