Объект налогообложения – доходы, уменьшенные на величину расходов

Объект налогообложения – доходы, уменьшенные на величину расходов

В строке 010 «упрощенцы», выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, указывают ставку единого налога – от 5 до 15%, которая зависит от величины ставки единого налога, установленной законами субъектов Российской Федерации, в которых зарегистрирован «упрощенец».

С перечнем субъектов Российской Федерации, в которых действует пониженная ставка единого налога, можно ознакомиться на сайте «БУХ.1С» (http://www.buh.ru/document-1403). Там же можно узнать величину ставки в указанных субъектах Российской Федерации, нормативный документ, на основании которого эта ставка единого налога введена, а также условия применения пониженной ставки единого налога.

В строке 210 «упрощенцы», использующие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, указывают сумму всех доходов, полученных за налоговый период, а в строке 220 – величину произведенных расходов.

Порядок учета доходов у налогоплательщиков, которые уплачивают единый налог с разницы между доходами и расходами, такой же, как и у налогоплательщиков, рассчитывающих данный налог с суммы доходов.

Перечень расходов, которые организация (предприниматель) могут учесть при расчете единого налога, установлен п. 1 ст. 346.16 НК РФ. Указанные расходы должны быть оплачены и документально подтверждены.

Кроме того, в состав расходов включается разница между суммой уплаченного минимального налога и суммой единого налога за предыдущий период.

Следовательно, при заполнении строки 220 раздела 2 новой формы декларации следует использовать справку к разделу I книги учета доходов и расходов, форма которой утверждена приказом Минфина России от 31.12.2008 № 154н. В строке 220 следует указать сумму показателей строк 020 «Сумма произведенных расходов за налоговый период» и 030 «Сумма разницы между суммой уплаченного минимального налога и суммой исчисленного в общем порядке налога за предыдущий налоговый период» справки к разделу I книги учета доходов и расходов.

Пример

ООО «Снежинка» применяет упрощенную систему налогообложения с 2006 г. В качестве объекта налогообложения организация выбрала доходы, уменьшенные на величину расходов.

По итогам работы за 2009 г. сумма доходов составила 5 897 452 руб., а величина расходов – 5 833 671 руб.

В 2008 г. организация получила убытки. Поэтому в бюджет был уплачен минимальный налог в размере 43 781 руб. Величина единого налога, рассчитанного за 2008 г. в общеустановленном порядке, была равна нулю. Следовательно, разница между минимальным налогом и единым налогом равна 43 781 руб.

Величина налоговой базы за 2009 г. – 20 000 руб. (5 897 452 руб. – 5 833 671 руб. – 43 781 руб.).

Справку к разделу I книги учета доходов и расходов бухгалтер организации заполнит следующим образом:

Справка к разделу I:

010 Сумма полученных доходов за налоговый период 5 897 452

020 Сумма произведенных расходов за налоговый период 5 833 671

030 Сумма разницы между суммой уплаченного

минимального налога и суммой исчисленного

в общем порядке налога за предыдущий

налоговый период 43 781

Итого получено:

040 – доходов (код стр. 010 – код стр. 020 – код стр. 030) 20 ООО

041 – убытков (код стр. 020 + код стр. 030) – код стр. 010)_—_

В разделе 2 налоговой декларации по единому налогу за были указаны следующие данные:

– в строке 010 – ставка единого налога в г. Москве

– в строке 210 – сумма доходов за 2009 г.

– в строке 220 – сумма расходов (5 833 671 руб. + 43 781 руб.).

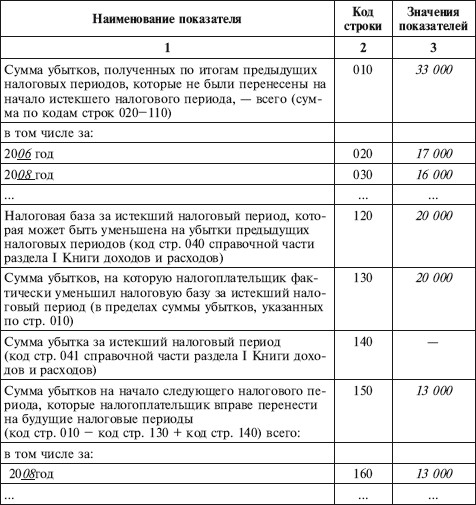

«Упрощенцы», выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, могут уменьшить налоговую базу на сумму убытков, полученных в предыдущих налоговых периодах (п. 7 ст. 346.18 НК РФ).

Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Если налогоплательщики получили убытки более чем в одном налоговом периоде, то перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены (письмо Минфина России от 23.03.2009 № 03-11-06/2/49).

В случае прекращения налогоплательщиками деятельности по причине реорганизации налогоплательщики-правопреемники вправе уменьшать налоговую базу в порядке и на условиях, предусмотренных п. 5 ст. 346.6 НК РФ, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Сумма убытков, полученная в предыдущих налоговых периодах, отражается в строке 230. Показатель в этой строке должен быть равен показателю в строке 130 графы 3 таблицы раздела III книги учета доходов и расходов.

Налоговая база для исчисления единого налога за налоговый период отражается в строке 240. Она рассчитывается по формуле:

!!! ОБРАТИТЕ ВНИМАНИЕ!

Строка 240 заполняется, только если величина налоговой базы больше нуля. В остальных случаях по этой строке ставится прочерк.

Пример

Используем условия предыдущего примера.

По итогам работы за 2006 г. ООО «Снежинка» получило убыток в размере 19 ООО руб., а в 2007 г. часть убытка в размере 2000 руб. была учтена при расчете налоговой базы по единому налогу. Величина убытка за 2008 г. составила 16 000 руб.

Налоговая база по единому налогу за 2009 г. составила 20 000 руб. (строка 040 справки к разделу I книги учета доходов и расходов).

Бухгалтер организации заполнил раздел III книги учета доходов и расходов следующим образом:

Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за 2009 год

При заполнении раздела 2 декларации по единому налогу: – в строке 230 следует указать сумму убытков, на которую организация уменьшила налоговую базу за 2009 г.:

– в строке 240 – поставить прочерк.

Когда величина произведенных расходов, отраженных по строке 220 раздела 2 новой формы декларации по единому налогу, превышает величину полученных доходов, указанных в строке 210, «упрощенцы» должны заполнить строку 250 «Сумма убытка, полученного за налоговый период». Показатель, указанный в этой строке рассчитывается как разница показателей строк 220 и 210. Его величина должна соответствовать величине показателя, указанного в строке 041 справки к разделу I книги учета доходов и расходов.

В строке 260 отражается сумма единого налога за налоговый период. Она рассчитывается по формуле:

Строка 260 = Строка 240 ? Строка 201.

!!! ОБРАТИТЕ ВНИМАНИЕ!

Если в строке 240 «Налоговая база для исчисления налога за налоговый период» стоит прочерк, то строка 260 «Сумма исчисленного налога за налоговый период» не заполняется.

Строка 270 предназначена для указания суммы минимального налога за налоговый период. Она рассчитывается как произведение суммы доходов, указанной по строке 210 раздела 2 новой формы декларации, на ставку минимального налога в размере 1%.

Напомним, что обязанность по уплате минимального налога возникнет у «упрощенца», только если величина единого налога, рассчитанная за налоговый период, окажется меньше суммы минимального налога.

В следующем году «упрощенцы» могут учесть разницу между суммой единого налога, начисленного по общим правилам, и суммой уплаченного минимального налога при расчете налоговой базы по единому налогу (п. 6 ст. 346.18 НК РФ).

Пример

Используем условия примера со с. 344.

Предположим, что деятельность ООО «Снежинка» в период с 2006 по 2008 г. была прибыльной и на протяжении трех лет организация платила в бюджет единый налог.

В этом случае в строке 230 «Сумма убытка, полученного в предыдущем налоговом периоде, уменьшающая налоговую базу за налоговый период» необходимо поставить прочерк.

Далее строки раздела 2 декларации по единому налогу за 2009 г. будут заполнены следующим образом:

– в строке 240 – величина налоговой базы по единому налогу (5 897 452 руб. – 5 877 452 руб.)

– в строке 260 – сумма единого налога за 2009 г. (20 000 руб. ? 15%)

– по строке 270 – сумма минимального налога (5 897 452 руб. ? 1%)

Поскольку сумма минимального налога оказалась больше величины единого налога, рассчитанного по ставке 15%, то ООО «Снежинка» должно заплатить в бюджет минимальный налог.

При заполнении раздела 1 декларации «упрощенцы», которые рассчитывают единый налог с разницы между доходами и расходами, показатель, отражаемый в строке 060, рассчитывают по формуле:

Строка 060 раздела 1 = Строка 260 раздела 2 – Строка 050 раздела 1.

Если показатель, указанный в строке 270 «Сумма минимального налога за налоговый период» раздела 2 декларации, оказался больше значения показателя, отраженного в строке 260 «Сумма единого налога за налоговый период» раздела 2, то в разделе 1 вместо строки 060 заполняется строка 090. Показатель в эту строку переносится из строки 270 раздела 2 декларации.

Пример

Используем условия предыдущего примера.

Поскольку сумма минимального налога оказалась больше величины единого налога, рассчитанного по ставке 15%, ООО «Снежинка» должно заплатить в бюджет минимальный налог. Поэтому строка 060 раздела 1 декларации не заполняется, а по строке 090 следует указать:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.1. Объект «доходы»

3.1. Объект «доходы» Для организаций и индивидуальных предпринимателей, которые выбрали объектом налогообложения доходы, налоговой базой признается денежное выражение доходов таких налогоплательщиков. При этом доходы определяются нарастающим итогом с начала

3.2. Объект «доходы, уменьшенные на величину расходов»

3.2. Объект «доходы, уменьшенные на величину расходов» В случае если объект налогообложения выбран налогоплательщиком в виде доходов, уменьшенных на величину расходов, то налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. При

8.2. Расчет единого налога при использовании объекта «Доходы, уменьшенные на величину расходов»

8.2. Расчет единого налога при использовании объекта «Доходы, уменьшенные на величину расходов» Если в качестве объекта налогообложения применяется показатель «доходы, уменьшенные на величину расходов», то при расчете суммы авансового платежа за отчетный период нужно

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы»

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы» При переходе на объект налогообложения «доходы» у налогоплательщиков, как правило, не возникает никаких проблем с расчетом единого налога. Единый налог рассчитывается по ставке 6%

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов»

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов» Если же объект ОС или НМА был приобретен (сооружен, изготовлен) в период применения УСН, то включить в состав расходов затраты на его приобретение (сооружение, изготовление) нельзя.

Объект налогообложения «доходы, уменьшенные на величину расходов»

Объект налогообложения «доходы, уменьшенные на величину расходов» При переходе на общий или другой режим налогообложения (кроме ЕНВД) организация в налоговом учете должна определять остаточную стоимость только тех объектов, по которым затраты на приобретение

Объект налогообложения «доходы»

Объект налогообложения «доходы» Согласно разъяснениям Минфина России до 1 января 2008 г. порядок, установленный в п. 3 ст. 346.25 НК РФ, распространялся лишь на организации, которые выбрали объект налогообложения «доходы минус расходы» (письмо Минфина России от 16.04.2008 №

Объект налогообложения – доходы

Объект налогообложения – доходы В строке 010 «упрощенцы», выбравшие в качестве объекта налогообложения доходы, указывают ставку единого налога —6%. Для отражения в декларации этого показателя предусмотрены два поля, разделенные точкой. Первое поле соответствует целой

28. Объект налогообложения

28. Объект налогообложения Определение имущества, работ, услуг. Реализация товаров, работ, услугОбъект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую

Переход на объект налогообложения в виде доходов, уменьшенных на величину расходов

Переход на объект налогообложения в виде доходов, уменьшенных на величину расходов Сначала рассмотрим случаи перехода с других налоговых режимов на УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов. Здесь же рассмотрим замену объекта

Объект налогообложения

Объект налогообложения Объектом налогообложения признаются следующие операции:• реализация товаров, работ и услуг на территории Российской Федерации, в том числе на безвозмездной основе;• ввоз товаров на территорию Российской Федерации.Также объектом

20. Элементы налогообложения. Объект налогообложения. Налоговый период

20. Элементы налогообложения. Объект налогообложения. Налоговый период Элементы налогообложения представляют собой набор параметров, необходимых и достаточных для исчисления и уплаты налога. Для признания налога законно установленным недостаточно лишь формально

42. Налог на доходы физических лиц: налогоплательщики, объект налогообложения, налоговая база, налоговый период

42. Налог на доходы физических лиц: налогоплательщики, объект налогообложения, налоговая база, налоговый период Налогоплательщики. Включают две группы физических лиц: 1) налоговые резиденты – физические лица, фактически находящиеся на территории РФ более 183 дней в

4.2.1. Объект обложения «доходы»

4.2.1. Объект обложения «доходы» Доходы, полученные в натуральной форме в виде товаров (работ, услуг) и иного имущества, учитываются в совокупности с доходами, полученными в денежном выражении. Денежное выражение таких доходов определяется исходя из рыночных цен,

4.2.3. Объект обложения «доходы за вычетом расходов»

4.2.3. Объект обложения «доходы за вычетом расходов» Согласно п. 2 ст. 346.16 НК РФ, применительно к порядку, предусмотренному для налога на прибыль организаций ст. 254, 255, 263, 264, 268 и 269 НК РФ, учитываются расходы, указанные в подп. 5, 6, 7, 9—21 п. 1 ст. 346.16 НК РФ.В соответствии с пунктом 2

2.2.3. Объект налогообложения при упрощенной системе налогообложения

2.2.3. Объект налогообложения при упрощенной системе налогообложения Объектами налогообложения при применении УСН признаются доходы, а также доходы, уменьшенные на величину расходов.Индивидуальные предприниматели, изъявившие желание перейти на УСН, вправе