3.2. Объект «доходы, уменьшенные на величину расходов»

3.2. Объект «доходы, уменьшенные на величину расходов»

В случае если объект налогообложения выбран налогоплательщиком в виде доходов, уменьшенных на величину расходов, то налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. При определении налоговой базы так же, как и в предыдущем случае, доходы и расходы определяются нарастающим итогом с начала налогового периода. Перечень доходов будет тот же, что при объекте «доходы», а перечень расходов установлен в ст. 346.16 Налогового кодекса РФ, причем это закрытый перечень. Это означает, что при определении налоговой базы учитываются только расходы, прямо поименованные в перечне. В числе таких расходов в п. 2 ст. 346.18 Налогового кодекса РФ поименованы уплаченные взносы на обязательное пенсионное страхование, а также выплаченные за счет собственных средств налогоплательщика пособия по временной нетрудоспособности.

Ставка налога для этого вида УСН, установленная п. 2 ст. 346.20 Налогового кодекса РФ, выше – 15 %. Но субъектам Российской Федерации предоставлено право устанавливать дифференцированные ставки, что позволяет снижать ставку налога вплоть до 5 %. Налоговая ставка по объекту «доходы» жестко установлена Налоговым кодексом и не может быть изменена региональными законами.

Для отдельных налогоплательщиков-«упрощенцев» в Московской области Законом МО № 9/2009-03 от 12.02.2009 г. установлена налоговая ставка в размере 10 %. Среди видов деятельности, которым предоставлена такая возможность, фигурируют отрасли сельского хозяйства, транспортные услуги, социальные, культурные и образовательные услуги. В Ленинградской области все упрощенцы с объектом «доходы, уменьшенные на величину расходов» платят единый налог по ставке 7 %/ а в Санкт-Петербурге – 10 %.[20]

По законам математики получается, что независимо от ставки налога его не надо платить, если налоговая база равна нулю или, если в налоговом периоде был получен убыток. Однако это не так. Для этих случаев в п. 6 ст. 346.18 Налогового кодекса РФ предусмотрена обязанность уплаты минимального налога. По общему правилу, если за налоговый период сумма исчисленного единого налога меньше суммы исчисленного минимального налога, то следует уплатить минимальный налог. Сумма минимального налога составит 1 % от доходов налогоплательщика, полученных за соответствующий налоговый период.

Для исчисления единого налога по этому способу надо действовать по следующему алгоритму (рис. 3.1).

В отличие от порядка исчисления по объекту «доходы» здесь у налогоплательщиков есть возможность переносить убытки на будущие периоды, уменьшая тем самым налоговую базу (доходы, уменьшенные на величину расходов). При этом в соответствии с п. 7 ст. 346.18 Налогового кодекса РФ сумма перенесенного убытка не должна уменьшать налоговую базу более чем на 30 %. Если весь убыток не удается списать в периоде, следующем за тем, в котором он был получен, то его остаток может переноситься на последующие налоговые периоды, но только в пределах 10 лет.

Этот вид УСН требует от налогоплательщиков ведения налогового учета полученных доходов и произведенных расходов, что делает его более трудоемким. Зато налоговые обязательства напрямую зависят от рентабельности: чем прибыльнее бизнес, тем больше налог. В случае убытка предусмотрена возможность его списания в последующих налоговых периодах.

Рис. 3.1. Алгоритм исчисления единого налога

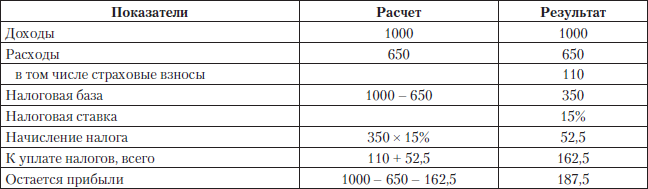

Сделаем расчет (табл. 3.2) для автосервиса из примера (см. табл. 3.1):

Таблица 3.2

Несмотря на уменьшение налоговой базы по сравнению с предыдущим расчетом, общая налоговая нагрузка для данных условий оказалась выше. Причина в том, что страховые взносы при УСН с объектом «доходы, уменьшенные на величину расходов» учитываются в расходах; уменьшая налоговую базу, а при УСН с объектом «доходы» – уменьшают сумму налога.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.1. Объект «доходы»

3.1. Объект «доходы» Для организаций и индивидуальных предпринимателей, которые выбрали объектом налогообложения доходы, налоговой базой признается денежное выражение доходов таких налогоплательщиков. При этом доходы определяются нарастающим итогом с начала

8.2. Расчет единого налога при использовании объекта «Доходы, уменьшенные на величину расходов»

8.2. Расчет единого налога при использовании объекта «Доходы, уменьшенные на величину расходов» Если в качестве объекта налогообложения применяется показатель «доходы, уменьшенные на величину расходов», то при расчете суммы авансового платежа за отчетный период нужно

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу 6.7.6.1.1. Налоговый учет безвозмездных спонсорских вкладов Спонсором можно быть анонимно, т. е. без обязательного упоминания об организации как о спонсоре. Это и есть случай безвозмездного

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы»

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы» При переходе на объект налогообложения «доходы» у налогоплательщиков, как правило, не возникает никаких проблем с расчетом единого налога. Единый налог рассчитывается по ставке 6%

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов»

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов» Если же объект ОС или НМА был приобретен (сооружен, изготовлен) в период применения УСН, то включить в состав расходов затраты на его приобретение (сооружение, изготовление) нельзя.

Объект налогообложения «доходы, уменьшенные на величину расходов»

Объект налогообложения «доходы, уменьшенные на величину расходов» При переходе на общий или другой режим налогообложения (кроме ЕНВД) организация в налоговом учете должна определять остаточную стоимость только тех объектов, по которым затраты на приобретение

Объект налогообложения «доходы»

Объект налогообложения «доходы» Согласно разъяснениям Минфина России до 1 января 2008 г. порядок, установленный в п. 3 ст. 346.25 НК РФ, распространялся лишь на организации, которые выбрали объект налогообложения «доходы минус расходы» (письмо Минфина России от 16.04.2008 №

Объект налогообложения – доходы

Объект налогообложения – доходы В строке 010 «упрощенцы», выбравшие в качестве объекта налогообложения доходы, указывают ставку единого налога —6%. Для отражения в декларации этого показателя предусмотрены два поля, разделенные точкой. Первое поле соответствует целой

Объект налогообложения – доходы, уменьшенные на величину расходов

Объект налогообложения – доходы, уменьшенные на величину расходов В строке 010 «упрощенцы», выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, указывают ставку единого налога – от 5 до 15%, которая зависит от величины ставки единого

Переход на объект налогообложения в виде доходов, уменьшенных на величину расходов

Переход на объект налогообложения в виде доходов, уменьшенных на величину расходов Сначала рассмотрим случаи перехода с других налоговых режимов на УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов. Здесь же рассмотрим замену объекта

91. Факторы, влияющие на величину процентов

91. Факторы, влияющие на величину процентов Факторы, влияющие на величину процентов: внешние и внутренние.Внешние факторы :– уровень инфляции,– состояние кредитного рынка (соотношение спроса и предложения заемных средств),– характер государственного регулирования

42. Налог на доходы физических лиц: налогоплательщики, объект налогообложения, налоговая база, налоговый период

42. Налог на доходы физических лиц: налогоплательщики, объект налогообложения, налоговая база, налоговый период Налогоплательщики. Включают две группы физических лиц: 1) налоговые резиденты – физические лица, фактически находящиеся на территории РФ более 183 дней в

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции Способ списания расходов на ремонт единовременно подходит для небольших организаций, в которых количество основных средств невелико и объем проводимых ремонтных работ

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов Одним из способов равномерного отнесения затрат на выполнение ремонтных работ на себестоимость продукции (работ, услуг) является использование счета учета расходов будущих периодов.Такой способ

4.2.1. Объект обложения «доходы»

4.2.1. Объект обложения «доходы» Доходы, полученные в натуральной форме в виде товаров (работ, услуг) и иного имущества, учитываются в совокупности с доходами, полученными в денежном выражении. Денежное выражение таких доходов определяется исходя из рыночных цен,

4.2.3. Объект обложения «доходы за вычетом расходов»

4.2.3. Объект обложения «доходы за вычетом расходов» Согласно п. 2 ст. 346.16 НК РФ, применительно к порядку, предусмотренному для налога на прибыль организаций ст. 254, 255, 263, 264, 268 и 269 НК РФ, учитываются расходы, указанные в подп. 5, 6, 7, 9—21 п. 1 ст. 346.16 НК РФ.В соответствии с пунктом 2