18.1. КАКУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ВЫБРАТЬ

18.1. КАКУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ВЫБРАТЬ

Налоговым законодательством предусмотрены общий и три специальных режима налогообложения. Кроме того, предприниматели, которые ведут несколько видов деятельности, могут одновременно использовать два режима налогообложения.

Если предприниматель занимается одним из видов деятельности, которые перечислены в п. 2 ст. 346.26 НК РФ, в том регионе, где введен единый налог на вмененный доход, то независимо от его желания ему придется платить ЕНВД.

Таким образом, спецрежим в виде уплаты ЕНВД не является добровольным и применяется в том случае, если предприниматель:

• оказывает бытовые услуги;

• оказывает ветеринарные услуги;

• оказывает услуги по ремонту, техобслуживанию и мойке автотранспорта, а также по хранению автотранспортных средств на платных стоянках;

• занимается розничной торговлей, в том числе стационарной (площадь торгового зала не должна превышать 150 кв. м), или разносной, развозной торговлей;

• оказывает услуги общественного питания с залом площадью до 150 кв. м и без зала обслуживания;

• оказывает автотранспортные услуги по перевозке пассажиров и грузов (количество используемых машин не должно превышать 20);

• распространяет или размещает наружную рекламу с любым способом нанесения изображения – посредством электронных табло или с автоматической сменой изображения, на транспортных средствах;

• оказывает услуги по временному размещению и проживанию;

• передает в аренду стационарные торговые места, расположенные на рынках и в других местах торговли, не имеющих зала обслуживания.

Поэтому предпринимателю необходимо заранее знать, подпадает ли его деятельность под уплату этого налога и какую сумму ЕНВД ему придется платить ежеквартально, не будет ли в этом случае его деятельность убыточной?

Предприниматели, которые занимаются сельским хозяйством, могут выбрать один из трех режимов налогообложения:

– общий;

– упрощенную систему;

– систему налогообложения для сельскохозяйственных товаропроизводителей .

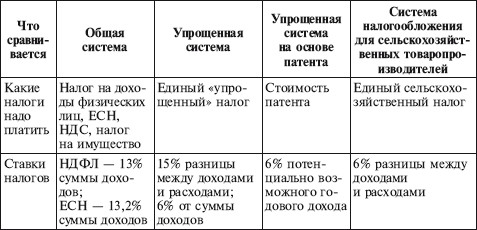

Сравним эти системы налогообложения (табл. 7).

Таблица 7

Сравнение режимов налогообложения

Как видно из таблицы, наиболее выгодной является система налогообложения для сельскохозяйственных товаропроизводителей.

Но использовать эту систему налогообложения могут лишь те сельхозпроизводители, у которых доход от реализации произведенной ими сельхозпродукции и выращенной рыбы составляет 70% и более в общем объеме доходов от реализации товаров, работ, услуг.

Кроме того, перейти на уплату единого сельскохозяйственного налога (ЕСХН) не вправе предприниматели:

– занимающиеся производством подакцизных товаров;

– уплачивающие ЕНВД по одному из видов своей деятельности.

Далее по степени привлекательности идет упрощенная система налогообложения. Однако использовать ее могут также не все предприниматели.

Не имеют права переходить на эту систему налогообложения предприниматели:

– занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных;

– занимающиеся игорным бизнесом;

– нотариусы, занимающиеся частной практикой;

– являющиеся адвокатами, которые открыли собственный адвокатский кабинет;

– переведенные на уплату ЕСХН;

– имеющие штат наемных работников более 100 человек;

– получающие выручку в размере более 20 млн руб. в год.

В том случае, если предприниматель занимается несколькими видами деятельности, по одному из которых он уплачивает ЕНВД, по прочим видам он может платить налоги в общеустановленном порядке (общий режим налогообложения) или перейти на упрощенную систему налогообложения.

Наиболее выгодной для предпринимателя является упрощенная система налогообложения на основе патента. Но приобрести патент могут не все предприниматели (см. раздел 19 «Упрощенная система налогообложения на основе патента»).

Следует иметь в виду, что каждая система налогообложения имеет свои особенности, о которых предприниматель должен знать заранее. Только в этом случае его бизнес будет успешным.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 2 Выбираем систему налогообложения

Глава 2 Выбираем систему налогообложения Платить налоги предпринимателю придется в любом случае. Но вот какие именно налоги, каким образом, в какие сроки – во многом это зависит от него самого, от его решения. Поэтому выбору той системы налогообложения, которой будет

2.3.1. Условия перехода на упрощенную систему налогообложения

2.3.1. Условия перехода на упрощенную систему налогообложения У предпринимателей в вопросе перехода на УСН есть огромное преимущество перед организациями. Возможность их перехода на УСН не зависит от размера получаемых ими доходов. Это подтверждается и письмами Минфина

Глава 25 Как выбрать лучшую систему для бизнеса, основанного на стиле жизни

Глава 25 Как выбрать лучшую систему для бизнеса, основанного на стиле жизни Что, если бы у вас имелись тысячи поклонников по всему миру, ждущих от вас советов, информации, экспертных оценок или вдохновения? Как насчет тысяч клиентов, которые ежедневно платили бы за ваши

18.2. КАК ПЕРЕЙТИ НА УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

18.2. КАК ПЕРЕЙТИ НА УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ Если будущий предприниматель выбрал систему налогообложения, которую он будет использовать в своей деятельности, то платить налоги по этой системе он может сразу после государственной регистрации. Для этого

Уведомление о переходе на упрощенную систему налогообложения

Уведомление о переходе на упрощенную систему налогообложения Для перехода на УСН организация или индивидуальный предприниматель должны не позднее 31 декабря года, предшествующего году, начиная с которого они хотят перейти на УСН, подать уведомление в инспекцию ФНС по

6.4. Минимизация налоговых потерь при переходе на упрощенную систему налогообложения

6.4. Минимизация налоговых потерь при переходе на упрощенную систему налогообложения 6.4.1. Общие положения В соответствии с п. 2 ст. 346.12 НК РФ организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором

2.2.2. Порядок перехода на упрощенную систему налогообложения

2.2.2. Порядок перехода на упрощенную систему налогообложения Переход налогоплательщиков на УСН осуществляется в заявительном порядке.В период с 1 октября по 30 ноября года, предшествующего году, с которого индивидуальные предприниматели изъявили желание применять УСН,

18.2.2. Работодатель, перешедший на упрощенную систему налогообложения

18.2.2. Работодатель, перешедший на упрощенную систему налогообложения Порядок учета пособий по временной нетрудоспособности зависит от объекта налогообложения, который выбрал работодатель, перешедший на упрощенную систему налогообложения.Если единый налог платится с

Приложение 7 ЗАЯВЛЕНИЕ о переходе на упрощенную систему налогообложения

Приложение 7 ЗАЯВЛЕНИЕ о переходе на упрощенную систему

Глава 3. Переходим на упрощенную систему налогообложения

Глава 3. Переходим на упрощенную систему налогообложения 3.1. Порядок начала применения упрощенной системы налогообложения Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения 8.1. При переходе на УСН с иных режимов

4.2.8. Как выбрать систему управления

4.2.8. Как выбрать систему управления Вышеупомянутые шесть компонентов перечислены в верхней части табл. 4.2.2. Строки в левой колонке — 10 различных видов систем. Они все (за исключением управления в непредвиденных ситуациях) распространены и сегодня. Как уже говорилось,

1.3.2. Перечень обязательных платежей в бюджетную систему при упрощенной системе налогообложения

1.3.2. Перечень обязательных платежей в бюджетную систему при упрощенной системе налогообложения Упрощенная система налогообложения предусмотрена главой 26.2 НК РФ, и ее применение освобождает предприятия согласно ст. 346.11 настоящего Кодекса от обязанности по

7.1. Оптимизация налогов при переходе на упрощенную систему налогообложения

7.1. Оптимизация налогов при переходе на упрощенную систему налогообложения С 1 января 2003 г. введен в действие специальный налоговый режим, предусмотренный гл. 26.2 НК РФ – «Упрощенная система налогообложения» (УСН). За ее основу был взят Федеральный закон от 29.12.95 № 222-ФЗ «Об

Какую тему выбрать для первого разговора по существу с моими сотрудниками?

Какую тему выбрать для первого разговора по существу с моими сотрудниками? Выберите важную тему, в которой у всех высокие ставки, и вовлеките сотрудников в разговор о «надувном шаре». В ходе этого разговора вы просите помочь вам изучить реальность и создать план действий,