18.2. КАК ПЕРЕЙТИ НА УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

18.2. КАК ПЕРЕЙТИ НА УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

Если будущий предприниматель выбрал систему налогообложения, которую он будет использовать в своей деятельности, то платить налоги по этой системе он может сразу после государственной регистрации. Для этого необходимо одновременно с заявлением о государственной регистрации физического лица в качестве предпринимателя представить в налоговый орган заявление о переходе на специальный налоговый режим.

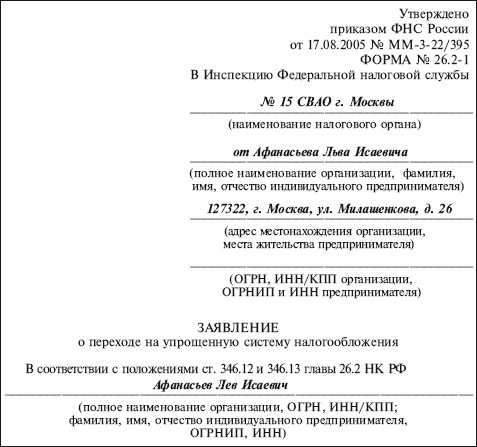

Если предприниматель выбрал упрощенную систему налогообложения, то заявление о переходе составляется по форме № 26.2-1, утвержденной приказом ФНС России от 17.08.2005 № ММ-3-22/395.

!!! ОБРАТИТЕ ВНИМАНИЕ!

Форма заявления носит рекомендательный характер. Поэтому налогоплательщики могут вносить в нее необходимые изменения.

В заявлении указываются:

• фамилия, имя и отчество индивидуального предпринимателя;

• дата перехода на упрощенную систему налогообложения.

Перейти на упрощенную систему налогообложения можно с начала календарного года. Следовательно, по этой строке необходимо указать «01 января» того года, с которого налогоплательщик собирается применять УСН.

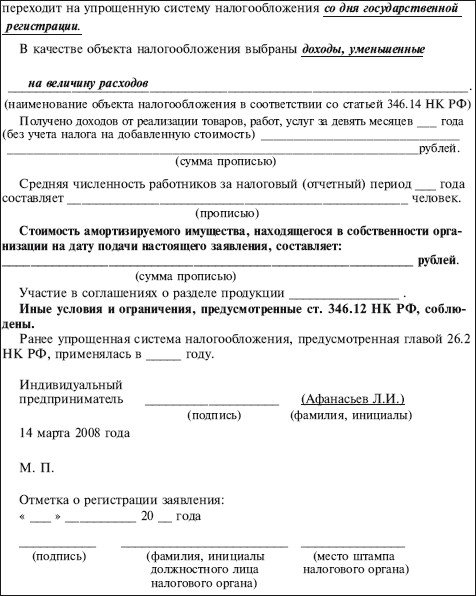

Организации и предприниматели, представляющие заявление о переходе на упрощенную систему налогообложения одновременно с документами для государственной регистрации, должны по этой строке указать не конкретную дату, а вписать: «со дня государственной регистрации»;

• объект налогообложения, выбранный налогоплательщиком. Это могут быть либо доходы, либо доходы, уменьшенные на величину расходов (п. 1 ст. 346.14 НК РФ).

Такую форму заявления могут использовать не только индивидуальные предприниматели, но и организации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 2 Выбираем систему налогообложения

Глава 2 Выбираем систему налогообложения Платить налоги предпринимателю придется в любом случае. Но вот какие именно налоги, каким образом, в какие сроки – во многом это зависит от него самого, от его решения. Поэтому выбору той системы налогообложения, которой будет

2.3.1. Условия перехода на упрощенную систему налогообложения

2.3.1. Условия перехода на упрощенную систему налогообложения У предпринимателей в вопросе перехода на УСН есть огромное преимущество перед организациями. Возможность их перехода на УСН не зависит от размера получаемых ими доходов. Это подтверждается и письмами Минфина

18.1. КАКУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ВЫБРАТЬ

18.1. КАКУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ВЫБРАТЬ Налоговым законодательством предусмотрены общий и три специальных режима налогообложения. Кроме того, предприниматели, которые ведут несколько видов деятельности, могут одновременно использовать два режима

Уведомление о переходе на упрощенную систему налогообложения

Уведомление о переходе на упрощенную систему налогообложения Для перехода на УСН организация или индивидуальный предприниматель должны не позднее 31 декабря года, предшествующего году, начиная с которого они хотят перейти на УСН, подать уведомление в инспекцию ФНС по

6.4. Минимизация налоговых потерь при переходе на упрощенную систему налогообложения

6.4. Минимизация налоговых потерь при переходе на упрощенную систему налогообложения 6.4.1. Общие положения В соответствии с п. 2 ст. 346.12 НК РФ организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором

6.4.9. Уплата НДС по товарам (работам, услугам), приобретенным организацией до перехода на упрощенную систему налогообложения

6.4.9. Уплата НДС по товарам (работам, услугам), приобретенным организацией до перехода на упрощенную систему налогообложения В силу п. 1 ст. 167 НК РФ моментом определения налоговой базы по НДС, по общему правилу, является наиболее ранняя из следующих дат:– день отгрузки

Пример 11. Нарушение порядка переоценки основных средств в бухгалтерском и налоговом учете у организаций, перешедших на упрощенную систему налогообложения

Пример 11. Нарушение порядка переоценки основных средств в бухгалтерском и налоговом учете у организаций, перешедших на упрощенную систему налогообложения В соответствии с п. 3 ст. 4 Закона «О бухгалтерском учете» организации, перешедшие на упрощенную систему

Пример 5. Организация, применяющая упрощенную систему налогообложения, оказала услугу. В книге доходов и расходов не отражены реквизиты документа, подтверждающего такой доход

Пример 5. Организация, применяющая упрощенную систему налогообложения, оказала услугу. В книге доходов и расходов не отражены реквизиты документа, подтверждающего такой доход В своем Письме от 09 августа 2006 года №03-11-04/2/159 Минфин России указал, что если организация,

2.2.2. Порядок перехода на упрощенную систему налогообложения

2.2.2. Порядок перехода на упрощенную систему налогообложения Переход налогоплательщиков на УСН осуществляется в заявительном порядке.В период с 1 октября по 30 ноября года, предшествующего году, с которого индивидуальные предприниматели изъявили желание применять УСН,

18.2.2. Работодатель, перешедший на упрощенную систему налогообложения

18.2.2. Работодатель, перешедший на упрощенную систему налогообложения Порядок учета пособий по временной нетрудоспособности зависит от объекта налогообложения, который выбрал работодатель, перешедший на упрощенную систему налогообложения.Если единый налог платится с

Приложение 7 ЗАЯВЛЕНИЕ о переходе на упрощенную систему налогообложения

Приложение 7 ЗАЯВЛЕНИЕ о переходе на упрощенную систему

Глава 3. Переходим на упрощенную систему налогообложения

Глава 3. Переходим на упрощенную систему налогообложения 3.1. Порядок начала применения упрощенной системы налогообложения Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения 8.1. При переходе на УСН с иных режимов

1.3.2. Перечень обязательных платежей в бюджетную систему при упрощенной системе налогообложения

1.3.2. Перечень обязательных платежей в бюджетную систему при упрощенной системе налогообложения Упрощенная система налогообложения предусмотрена главой 26.2 НК РФ, и ее применение освобождает предприятия согласно ст. 346.11 настоящего Кодекса от обязанности по

7.1. Оптимизация налогов при переходе на упрощенную систему налогообложения

7.1. Оптимизация налогов при переходе на упрощенную систему налогообложения С 1 января 2003 г. введен в действие специальный налоговый режим, предусмотренный гл. 26.2 НК РФ – «Упрощенная система налогообложения» (УСН). За ее основу был взят Федеральный закон от 29.12.95 № 222-ФЗ «Об