4.3. Принципы построения системы управленческого учета в строительстве

4.3. Принципы построения системы управленческого учета в строительстве

Под принципами построения системы управленческого учета следует понимать отдельные положения общего характера, являющиеся обобщением анализа действующей практики и проведенного исследования. Иначе говоря, принципы внутреннего контроля – это совокупность теоретических правил, способствующих эффективному осуществлению внутреннего контроля финансово-хозяйственной деятельности хозяйствующего субъекта.

В общем смысле система – это определенное количество элементов, находящихся в отношениях и связях друг с другом, образующих определенную целостность, единство.

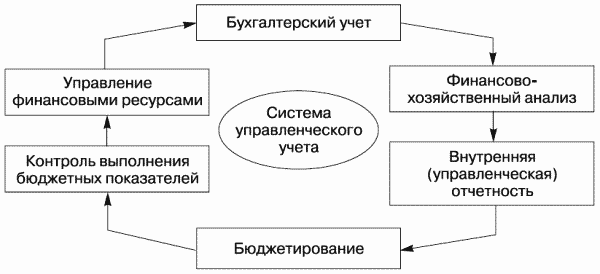

Таким образом, система управленческого учета строительной организации должна включать в себя 6 условных блоков, которые должны явиться составными элементами этой системы (рис. 10):

Рис. 10. Схема создания системы управленческого учета строительной организации

• «бухгалтерский учет»;

• «финансово-хозяйственный анализ»;

• «внутренняя (управленческая) отчетность»;

• «бюджетирование»;

• «контроль выполнения бюджетных показателей»;

• «управление финансовыми ресурсами».

По нашему мнению, система внутреннего контроля должна основываться на следующих базовых принципах:

• научность;

• эффективность результатов;

• иерархия целей;

• объективность формируемой информации;

• всесторонность и систематичность контрольных функций.

Под принципом научности следует понимать использование в практике управленческого учета научно обоснованных средств, процедур и методов контроля.

Принцип эффективности результатов системы управленческого учета подразумевает применение тех средств, процедур и методов контроля, которые позволяют при минимальных затратах обеспечить полноценную реализацию функций внутреннего контроля.

Под принципом иерархии целей системы управленческого учета понимается градация задач внутреннего контроля по степени их существенности для целей управления хозяйствующим субъектом. Следовательно, от иерархии целей непосредственно зависят разработка и ориентация средств, процедур и методов системы внутреннего контроля.

Принцип объективности и справедливости системы управленческого учета подразумевает выбор тех средств, процедур и методов контроля, которые позволяют сформировать объективные и справедливые результаты. Таким образом, объективность и справедливость – это есть истинное свойство или истинная оценка объекта контроля.

В соответствии с принципом всесторонности системы управленческого учета необходим тщательный отбор объектов контроля, который должен репрезентативно отражать цель и состояние объекта контроля. Кроме того, контрольные процедуры не должны дублировать друг друга, но при этом они должны охватывать весь круг вопросов, подлежащих контролю.

Таким образом, к фундаментальным проблемам следует прежде всего отнести проблему определения предмета и объекта, целей и задач информатики.

Создание эффективной системы внутреннего контроля требует новых подходов к реорганизации первичного учета, значительной аналитической работы, а также существенных усилий, направленных на автоматизацию информационной системы строительной организации.

Бухгалтер – не безучастный регистратор цифр. Он призван правильно оценивать сущность экономических процессов, анализировать выполнение плановых заданий, соблюдение смет и норм затрат, заниматься поиском резервов улучшения финансово-хозяйственной деятельности подрядной организации.

Следовательно, роль системы управленческого учета сводится не только к подсчету показателей, необходимых для контроля, но и к формированию показателей, необходимых для осуществления функций контроля, путем выполнения специальных процедур.

Система управленческого учета должна состоять из контрольной среды, надлежащей системы бухгалтерского учета, отдельных средств контроля.

Под контрольной средой понимается область деятельности хозяйствующего субъекта, куда направлены практические действия, связанные с созданием и функционированием системы управленческого учета.

Контрольную среду строительной организации должны формировать такие элементы, как:

• организационная структура и иерархия подчиненности персонала на разных уровнях принятия решений;

• функции, полномочия и совокупность задач и целей отдельных структурных подразделений, входящих в состав строительной организации;

• должностные инструкции сотрудников, осуществляющих внутренний контроль, а также процедуры осуществления контроля;

• порядок стандартизации и способы контроля профессионального уровня знаний сотрудников службы внутреннего контроля;

• сроки, формы и периодичность составления отчетности для внутренних целей.

Система бухгалтерского учета состоит из форм, процедур и методов, которые позволяют вести учет имущества, источников образования имущества, а также всех фактов хозяйственной деятельности строительной организации, в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения в соответствующих учетных регистрах.

Элементами системы бухгалтерского учета являются: учетная политика организации; рабочий план счетов бухгалтерского учета; формы первичных учетных документов; формы документов для внутренней бухгалтерской отчетности; порядок и сроки проведения инвентаризации; методы оценки имущества и обязательств; документооборот; технология обработки учетной информации; порядок контроля хозяйственных операций.

Так как все факты хозяйственной деятельности строительной организации регистрируются в системном бухгалтерском учете, то для эффективности работы системы управленческого учета существенное значение имеет соблюдение установленных действующим законодательством требований.

Несмотря на то, что многие хозяйственные операции осуществляются на основании решения руководства хозяйствующего субъекта, как показывает практика деятельности строительных организаций, менеджмент, во-первых, не в состоянии проконтролировать правомерность и целесообразность каждой хозяйственной операции, а во-вторых, он не может быть компетентным во всех областях, затрагивающих отдельные хозяйственные операции.

Информационная база управленческого учета в строительстве значительно отстает от потребностей управленческого персонала и не соответствуют характеру и специфике деятельности строительных организаций на современном этапе. Нередко утрачивается непосредственная связь между затратами и определяющими их процессами.

Одним из важнейших принципов создания системы управленческого учета должно стать формирование информации, достаточной для сопоставления доходов и расходов по различным центрам ответственности (сегментам деятельности) хозяйствующего субъекта.

Несмотря на то что данная проблема для строительной отрасли давно приобрела особую актуальность, тем не менее она и сегодня не решена.

Следует отметить, что учет и контроль по центрам ответственности для строительства имеет особую значимость, обусловленную следующими факторами:

• отраслевые особенности (географическая отдаленность различных объектов строительства от местонахождения аппарата управления; наличие в составе многих крупных строительных организаций большого спектра вспомогательных и обслуживающих производств и хозяйств);

• особенности организационной структуры (разветвленность производственной деятельности строительной организации; наличие филиалов (участков) и управлений).

Между тем, во многих строительных организациях не ведется учет по центрам затрат, а если ведется, то бессистемно и разрозненно, что не позволяет рассматривать его как часть единой системы управленческого учета хозяйствующего субъекта.

Стремление сократить себестоимость строительства может быть эффективным только в том случае, если формируется соответствующая информация, по результатам которой можно измерить и оценить вклад каждого подразделения в финансовый результат строительной организации.

Следовательно, без учета затрат по различным центрам ответственности трудно повлиять на увеличение производительности труда и сокращение производственных затрат.

Для формирования информации, необходимой для экономического анализа и принятия обоснованных решений, а также повышения экономической роли отдельных центров ответственности и результативности деятельности службы внутреннего контроля необходимо применять специальные формы учетной документации, разработанные с учетом требований конкретной строительной организации.

Разумеется, система управленческого учета никак не заменяет финансовый учет, она должна действовать автономно. Как известно, основной целью финансового учета является формирование показателей финансовой отчетности, предназначенной в первую очередь для внешних пользователей. Между тем, система управленческого учета должна служить целям более эффективного управления хозяйствующим субъектом.

Кроме того, система управленческого учета должна функционировать в каждой организации по-своему, т. е. с ориентацией на те цели, которые стоят перед конкретным хозяйствующим субъектом.

Важно отметить, что система управленческого учета служит не только для того, чтобы контролировать качество и степень выполнения принятых решений на разных уровнях управления хозяйствующим субъектом, но и для создания необходимой информационной базы для разработки, обоснования, планирования, прогнозирования различных решений и действий в целях повышения эффективности деятельности организации.

Строительство является сложной, с точки зрения организационной структуры, деятельностью. Поэтому система управленческого учета должна быть нацелена на выявление «узких мест» деятельности строительной организации с целью снижения периода времени, необходимого на возведение объекта капитального строительства.

Несмотря на то что финансовый учет и система управленческого учета должны функционировать автономно, подавляющую часть первичной информации система управленческого учета формирует на основе данных финансового учета.

Принципиальным моментом при создании системы управленческого учета является установка сроков формирования и предоставления необходимой информации соответствующим менеджерам.

Как уже отмечалось, информация, формируемая в системе управленческого учета, должна быть достаточной, но не избыточной. Следует подчеркнуть: избыточная информация не только требует дополнительных средств на свое формирование, но и замедляет формирование информации, необходимой для подготовки, обоснования и принятия решений.

Важнейшим принципом функционирования системы управленческого учета должна явиться система мер, направленная на обеспечение конфиденциальности формируемой информации.

Информация в системе управленческого учета должна комплектоваться как по различным видам деятельности, так и по ответственным менеджерам, а также по различным подразделениям, в том числе по каждому филиалу.

Из особенностей строительного комплекса следует, что контроль претензионной работы должен занимать важнейшее место среди задач системы внутреннего контроля заказчиков (застройщиков).

Эффективность работы системы управленческого учета во многом зависит от достоверности и обоснованности данных финансового учета строительной организации. Следовательно, особое внимание следует уделить разработке номенклатуры калькуляционных статей затрат, структура которых должна позволить формировать данные, необходимые для осуществления внутреннего контроля.

Высокая материалоемкость строительной отрасли требует повышения достоверности учета материальных ресурсов, особенно тех, которые получены от заказчика (застройщика) на давальческой основе. Кроме того, система внутреннего контроля должна осуществлять внезапные контрольные замеры навалочных материалов (песок, гравий, щебень и др.).

Среди вспомогательных производств особое место занимают подразделения по механизации строительных работ. Актуальность данного вопроса высока в связи с тем, что, как правило, подобные подразделения оказывают услуги и другим хозяйствующим субъектам на договорной основе. Поэтому система внутреннего контроля должна следить за тем, чтобы не было искажений себестоимости выполненных строительных работ, а также отслеживать достоверность информации о доходах и расходах по конкретному центру ответственности.

В системе управленческого учета экономический анализ должен выполнять связующую функцию между получением информации и принятием управленческого решения. Как показывает практика, при рыночных условиях становится недостаточным выявление лишь резервов повышения эффективности хозяйствующего субъекта за счет применения информации о самом субъекте. Следовательно, система управленческого учета строительной организации должна анализировать степень конкуренции, рыночную конъюнктуру и динамику изменения цен на ресурсы, работы, а также состояние и перспективы развития строительной отрасли и др.

Она должна базироваться на надежных и научно обоснованных методах, процедурах. Все задачи, стоящие перед системой внутреннего контроля, должны быть обоснованными и необходимыми для достижения целей строительной организации. Периодичность осуществления определенных контрольных, учетных и аналитических процедур зависит от конкретного объекта, его характера, степени изменения, возникновения отклонений и др.

Структурные подразделения (участки, филиалы, управления и др.), являющиеся частью строительной организации, следует рассматривать как подсистемы, входящие в более крупную систему (хозяйствующий субъект).

Вся информация и результаты оперативного анализа, осуществляемого в рамках системы внутреннего контроля, должны иметь четкую доказательную составляющую. Главной целью деятельности системы внутреннего контроля должно быть достижение поставленных перед строительной организацией задач. Все значимые факторы, оказывающие ограничивающее воздействие на хозяйственную деятельность, должны быть выявлены, а также – определена степень их влияния на конечный финансовый результат и на финансовую устойчивость строительной организации.

Работа системы внутреннего контроля должна осуществляться по определенным правилам, зафиксированным в Положении о внутреннем контроле. Только так можно обеспечить сопоставимость показателей за различные отчетные периоды.

Управленческий учет ведется только там, где это целесообразно. Следовательно, необходимо, чтобы затраты на создание и функционирование системы управленческого учета не были выше, чем польза (в том числе стратегическая) от нее.

Информация, полученная с помощью системы управленческого учета, должна быть доступна для всех сотрудников строительной организации, испытывающих необходимость в ее применении для подготовки, обоснования и принятия своевременных решений. Результаты управленческого учета обязаны быть очевидными. При этом основными оценочными показателями его эффективности, с точки зрения ее целесообразности, должны явиться:

• сложность, определяемая характером и объемом работы, напряженностью труда, квалификацией сотрудников и влиянием этих обстоятельств на результаты;

• экономичность, определяемая затратами на создание и функционирование службы внутреннего контроля;

• уровень влияния работы управленческого учета на финансовый результат и степень финансовой устойчивости строительной организации;

• действенность, характеризующаяся возможностью формирования документально обоснованных и достоверных результатов при минимальных затратах времени.

Функционирование управленческого учета должно носить комплексный характер. Комплексность в данном случае определяется следующими факторами:

• применением различных специальных знаний смежных наук для нахождения ответа к задаче, которую невозможно решить путем использования знаний только какой-либо одной науки;

• одновременным или последовательным изучением, выявлением различных свойств объекта внутреннего контроля с целью решения задач контроля;

• применением единой методики нахождения ответов на смежные вопросы на стыке наук.

Основным преимуществом комплексности управленческого учета является то, что она позволит получить данные, которые пригодны для использования при подготовке, обосновании и принятии решений на разных уровнях управления.

Таким образом, система управленческого учета выступает как мощнейшее средство повышения эффективности деятельности строительной организации. Однако она, как всякое другое средство, может приносить как пользу, так и вред в зависимости от способа ее применения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

2.4. Теоретические основы управленческого учета в строительстве

2.4. Теоретические основы управленческого учета в строительстве Отсутствие четкой и однозначно трактуемой теоретической основы системы бухгалтерского учета инвестиционно-строительной деятельности к настоящему времени стало серьезной проблемой. В частности, это

3.1. Методологические основы управленческого учета в строительстве

3.1. Методологические основы управленческого учета в строительстве Деятельность руководителей в сфере принятия управленческих решений во многом базируется на знании теории управления и ее методологических основ. Из этого следует, что качественное управление

4.1. Формы организации управленческого учета

4.1. Формы организации управленческого учета Управленческий учет появился в связи с возникновением потребностей крупного индустриального производства. К настоящему моменту управленческий учет занимает важнейшее место в системном бухгалтерском учете, он является

4.2. Показатели управленческого учета в строительстве

4.2. Показатели управленческого учета в строительстве Важность показателей, связанных с затратами на производство в строительной отрасли, обусловлена необходимостью принятия на их основе обоснованных и своевременных управленческих решений. Вместе с тем учетные данные

9.2. Принципы и методика автоматизации управленческого учета

9.2. Принципы и методика автоматизации управленческого учета Организационные и технические условия для совершенствования информационного обеспечения системы управленческого учета строительной организации необходимо создать путем внедрения современных программных

6.1. Принципы построения торговой системы

6.1. Принципы построения торговой системы Торговать системно, зная, что ты делаешь, почему и для чего, – гораздо эффективнее, чем по принципу «угадал – не угадал», по наитию. Если у вас нет торговой системы, ее обязательно нужно создать, подробно описать и протестировать. И

5.1. Задачи управленческого учета

5.1. Задачи управленческого учета 5.1.1. Учет данных о персонале Информацию о работнике можно рассматривать с двух сторон:? информация о работнике как о физическом лице;? информация о работнике с точки зрения выполнения им служебных обязанностей.Данные о работнике как о

Принципы построения бизнес-карт

Принципы построения бизнес-карт Для визуализации залоговых процедур можно использовать программы Microsoft Office Visio либо Business Studio 4.0[91]. Способов графического построения карт множество. Наиболее распространены горизонтальный и вертикальный тип (рис. 2.10–2.11). Прежде чем

75. Понятие и сущность управленческого учета

75. Понятие и сущность управленческого учета Управленческий учет – самостоятельное направление бухгалтерского учета, ориентированное на снабжение учетной информацией управленческого персонала организации для целей принятия управленческих решений, планирования,

78. Организация управленческого учета

78. Организация управленческого учета Управленческий учет на предприятии целесообразно организовать по центрам ответственности.Центр затрат – подразделение, руководитель которого отвечает только за затраты. Можно считать, что центр затрат – это самое мелкое

22. Задачи и функции управленческого учета

22. Задачи и функции управленческого учета Задачами управленческого учета являются: – формирование полной и достоверной информации о финансовом и имущественном положении предприятия в оперативном режиме;– контроль наличия, движения и эффективного использования

11. Принципы построения СНС

11. Принципы построения СНС Принципы составления национальных счетов таковы:1) счета строятся по принципу бухгалтерского учета, что выражается в двойном отражении в СНС каждой операции. Каждая статья того или иного счета имеет корреспондирующую статью в другом счете,

33. Характеристики финансового и управленческого учета

33. Характеристики финансового и управленческого учета Финансовый учет и, особенно, публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей (корреспондентов)

17. Принципы построения группировок

17. Принципы построения группировок Для построения статистических группировок нужно выбрать группировочный признак, далее определить количество групп, на которые разбивают изучаемую статистическую совокупность, и зафиксировать границы интервалов группировки. Для

3. Принципы построения группировок

3. Принципы построения группировок Для построения статистических группировок нужно выбрать группировочный признак, далее определить количество групп, на которые разбивают изучаемую статистическую совокупность и зафиксировать границы интервалов группировки. Для