8.1. Информация как основная цель управленческого учета

8.1. Информация как основная цель управленческого учета

Управленческую деятельность можно трактовать как преобразование информации в конкретные решения и действия, направленные на достижение определенных целей. Иными словами, для того, чтобы появилась информация, характеризующая управленческое решение, необходимо обладать данными, достаточными для оценки действительного и желаемого состояния управляемой системы. Следовательно, эффективность работы менеджеров во многом зависит от соответствующего информационного обеспечения.

В числе важнейших принципов, направленных на совершенствование менеджмента строительной организации, следует рассматривать стремление к получению адекватной информации о процессах, происходящих в ней.

Как показывает практика, по мере дальнейшего развития хозяйственных отношений между субъектами экономической деятельности доля бухгалтерской учетной информации, используемой для принятия управленческих решений и осуществления внутреннего контроля, значительно возрастает. Таким образом, информации, потребляемой в целях осуществления внутреннего контроля, необходимо приобретать целевое назначение. Другими словами, для успешного осуществления контрольных функций управления, информация должна быть более конкретной и адресной.

Кроме того, информация должна предоставляться различным пользователям в разных разрезах и с разной периодичностью, как того требуют функции различных субъектов управления хозяйствующего субъекта. В то же время информационная система организации должна обеспечивать непрерывную информационную готовность учетных показателей, необходимых для удовлетворения потребностей менеджмента на разных уровнях управления. При этом под информационной системой следует понимать совокупность средств, информационной техники и людей, объединенных для достижения определенных целей управления.

Кардинальные изменения в политической и экономической сферах, а также существенная трансформация системы управления хозяйствующими субъектами и предоставленная многим организациям экономическая самостоятельность требуют существенного расширения и углубления аналитичности информации, формируемой в учетной системе. Все это обусловливает необходимость дальнейшего развития теории и методологии системного бухгалтерского учета и укрепления его информационных функций с целью усиления системы внутреннего контроля отдельного хозяйствующего субъекта.

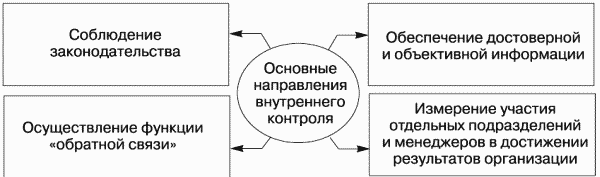

В учете любого хозяйствующего субъекта контролю должны подвергаться, как минимум (рис. 11):

Рис. 11. Основные направления осуществления внутреннего контроля

• целесообразность и законность совершения фактов хозяйственной жизни организации;

• достоверность, объективность и своевременность формируемой информации;

• сопоставление бюджетных показателей и фактических результатов финансово-хозяйственной деятельности;

• установление ответственности конкретных менеджеров за результаты принятых ими решений.

Следовательно, система бухгалтерского учета должна формировать информацию по всем показателям.

В то же время во многих организациях игнорируется работа по анализу хозяйственной деятельности организации. При этом, очевидно, что без квалифицированной аналитической работы смысл стремления построить эффективную информационную систему теряет свое основное значение. Поэтому система бухгалтерского учета должна обеспечивать аналитиков теми показателями, которые необходимы для их эффективной работы.

Результаты аналитической работы приобретают наибольшую эффективность в том случае, если системный бухгалтерский учет комплектует информацию по местам формирования затрат и центрам ответственности. В связи с этим особенно актуальным становится вопрос детализации и полноты информации о результатах деятельности отдельных менеджеров, принимающих решения на разных уровнях управления хозяйствующего субъекта.

Для усиления контрольных функций бухгалтерского учета необходимо широко применять элементы нормативного метода учета. Для этого необходимо разработать обоснованную нормативную базу, состав и структура которой зависят от объекта учета.

Для создания эффективной системы внутреннего контроля необходимо рассматривать бухгалтерский учет как структуру, объединяющую 2 подсистемы: подсистему, формирующую учетную информацию; подсистему, анализирующую и обрабатывающую полученную информацию.

Таким образом, информационная система бухгалтерского учета должна представлять собой совокупность организационно-методологических элементов, формирующих единый механизм для подготовки, обоснования и принятия управленческих решений, выступающий связующим звеном между субъектом и объектом управления.

Направления и пути совершенствования системного бухгалтерского учета в первую очередь должны затрагивать интересы пользователей информационной системы с целью более полного удовлетворения их потребностей.

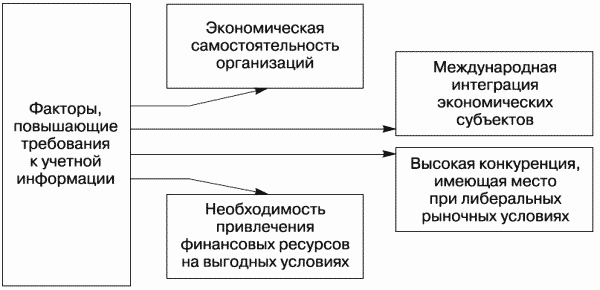

В настоящее время информационные функции бухгалтерского учета должны соответствовать возросшим требованиям к информации, необходимой для принятия обоснованных управленческих решений. Первостепенное значение при этом имеет ряд факторов (рис. 12):

Рис. 12. Факторы, повышающие требования к учетной информации

• экономическая самостоятельность организаций;

• международная интеграция экономических субъектов;

• необходимость привлечения финансовых ресурсов на выгодных условиях;

• высокая конкуренция, имеющая место при либеральных рыночных условиях.

Одним из важнейших путей совершенствования информационной функции бухгалтерского учета является расширение форм отчетности, используемых для целей управления. Иначе говоря, организациям необходимо самостоятельно разработать те формы отчетности, которые будут полезными для формирования необходимой информации. Кроме того, нужно определить сроки предоставления такой отчетности, круг пользователей и ответственных лиц за подготовку этих показателей.

Информационная система бухгалтерского учета должна оказывать существенное содействие при реализации функций управления. От эффективности информационной системы бухгалтерского учета в значительной степени зависят результативность и полезность управленческих решений.

Современная информационная система бухгалтерского учета строительной организации должна основываться на следующих принципах:

• имеется тесная последовательная связь между сбором информации и ее анализом;

• информация формируется в автоматическом режиме путем широкого применения соответствующих программных продуктов;

• параметры информационного пространства зависят от характеристики специфики деятельности хозяйствующего субъекта и потребностей его менеджмента;

• расширяются права и ответственность отдельных менеджеров за результаты решений, принятых ими;

• расширяются формы отчетности в зависимости от потребностей отдельных ее пользователей;

• отдельным менеджерам предоставляются результаты анализа итогов их работы;

• непрерывно развиваются методы аналитической работы;

• отдельные сотрудники организации широко вовлекаются в обсуждение результатов аналитической работы;

• система показателей, формируемых в информационном пространстве, понятна и однозначно трактуема.

Для существенного улучшения и совершенствования информационной базы системного бухгалтерского учета и усиления его контрольных функций необходимо разработать новые методологические и теоретические подходы.

В настоящее время отсутствует понятная, четкая и эффективная концепция информационной системы бухгалтерского учета. Данная проблема усугубляется тем, что многие организации имеют свои отраслевые, технологические и другие особенности, которые тоже необходимо учитывать при формировании системного подхода к созданию информационного пространства, основанного на учетных данных. Следовательно, вряд ли можно обеспечить принятие качественного решения при недостаточном обеспечении необходимой учетной информацией.

Важно помнить, что информационная система служит в первую очередь для обслуживания интересов управления. При этом наиболее часто применяемые учетные показатели нужно указывать в соответствующих формах, разработанных организацией самостоятельно. Основой для разработки подобных отчетных форм могут служить цели, задачи и полномочия руководителей отдельных центров ответственности. Объемы и степень детализации аналитической информации должны быть продиктованы потребностями управленческого персонала на разных уровнях управления организацией. Ключевым фактором, определяющим, сколько и какого рода информацию хозяйствующий субъект может собрать, обработать и проанализировать, является информационная технология.

При разработке конкретных форм и методов аналитического учета необходимо учесть следующие аспекты:

• определение методов и способов исчисления конкретных показателей;

• установление перечня необходимой информации для обеспечения учетных и аналитических задач;

• установление способов обеспечения дополнительной информацией в случае, если возникает потребность в ней;

• определение направлений информационных потоков, их содержания, форм и др.

Еще одна проблема заключается в том, что информация, необходимая для менеджмента, может иметь бесструктурный или многоаспектный характер.

Для совершенствования информационных функций системного бухгалтерского учета в наибольшей степени подходит сетевая бухгалтерская программа.

Наряду с другими, существенной проблемой создания эффективной информационной системы бухгалтерского учета является наделение бухгалтера функцией, которая поглощает все его рабочее время: формирование информации, необходимой лишь для налоговых органов. Для решения данной проблемы, по нашему мнению, следует выделить функции специалиста по подготовке налоговых деклараций. В противном случае хозяйствующие субъекты теряют гораздо больше ресурсов из-за отсутствия информации, нужной для принятия управленческих решений, чем экономят на заработной плате дополнительного сотрудника.

Под информационной базой следует понимать совокупность методов, производственных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, хранение, распространение и отображение информации с целью использования для подготовки, обоснования и принятия своевременных управленческих решений.

Основной экономической целью создания информационной базы учетной информации является получение, обработка и использование информационного ресурса системного бухгалтерского учета для повышения конкурентоспособности хозяйствующего субъекта в рыночных условиях.

Техническую основу современной информационной базы учетной информации должны составить компьютерная техника, соответствующие программные продукты и развитые коммуникации. Как уже было отмечено, компьютерная техника сама по себе не увеличивает продуктивность и эффективность информационной системы бухгалтерского учета, а лишь дает возможность специалисту многократно увеличить объем, качество и эффективность информационной системы.

Принципиальное отличие современной бухгалтерской информационной системы должно заключаться не только в изменении формы подачи, месторасположения и способов хранения учетной информации, но и в изменении ее структуры и содержания с учетом современных потребностей персонала конкретного хозяйствующего субъекта. Как отмечает П. Друкер (рис. 13), «информация, необходимая для целей управления, состоит из 4 наборов диагностического инструментария:

Рис. 13. Структура информации, необходимой для управления, по мнению П. Друкера

• базовая финансовая информация;

• информация о производительности;

• информация о ключевых знаниях;

• информация о распределении ресурсов».[26]

Существует 2 основных подхода к созданию информационной системы бухгалтерского учета:

• информационная система формируется на базе уже существующей структуры хозяйствующего субъекта;

• информационная система организации создается на базе модернизированной с целью максимального развития коммуникаций структуры хозяйствующего субъекта.

Следовательно, первый подход ориентируется на существующую структуру организации, в связи с чем степень риска от внедрения новой информационной структуры минимизируется, а при втором подходе организационная структура реорганизуется в соответствии с внедряемой информационной системой.

При применении любого из двух приведенных подходов следует отметить, что должен быть ликвидирован временной разрыв между происходящими процессами, формированием информации о них и предоставлением ее заинтересованным сторонам. Другими словами, информация должна быть своевременной и полной, она не должна терять свою «информационную энергию».

Кроме того, следует отметить, что замена одной информационной системы на другую без глубокого критического осмысления методик управления, которые применялись в хозяйствующем субъекте до этого, обычно приводит к неоптимальному результату. В то же время учетный персонал должен быть психологически готовым работать в условиях новой информационной системы формирования учетной информации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

2.2. Сущность, понятия и проблемы управленческого учета

2.2. Сущность, понятия и проблемы управленческого учета Процесс управления хозяйствующим субъектом начинается с получения информации. Все управленческие решения принимаются на основе информации и завершаются контролем выполнения этих решений также на основе

2.4. Теоретические основы управленческого учета в строительстве

2.4. Теоретические основы управленческого учета в строительстве Отсутствие четкой и однозначно трактуемой теоретической основы системы бухгалтерского учета инвестиционно-строительной деятельности к настоящему времени стало серьезной проблемой. В частности, это

3.1. Методологические основы управленческого учета в строительстве

3.1. Методологические основы управленческого учета в строительстве Деятельность руководителей в сфере принятия управленческих решений во многом базируется на знании теории управления и ее методологических основ. Из этого следует, что качественное управление

4.1. Формы организации управленческого учета

4.1. Формы организации управленческого учета Управленческий учет появился в связи с возникновением потребностей крупного индустриального производства. К настоящему моменту управленческий учет занимает важнейшее место в системном бухгалтерском учете, он является

4.2. Показатели управленческого учета в строительстве

4.2. Показатели управленческого учета в строительстве Важность показателей, связанных с затратами на производство в строительной отрасли, обусловлена необходимостью принятия на их основе обоснованных и своевременных управленческих решений. Вместе с тем учетные данные

9.2. Принципы и методика автоматизации управленческого учета

9.2. Принципы и методика автоматизации управленческого учета Организационные и технические условия для совершенствования информационного обеспечения системы управленческого учета строительной организации необходимо создать путем внедрения современных программных

9.3. Автоматизация управленческого учета строительной организации

9.3. Автоматизация управленческого учета строительной организации Для внедрения автоматизированной системы внутреннего контроля и создания единого информационного пространства, строительной организации необходимо автоматизированную систему условно подразделить на

5.1. Задачи управленческого учета

5.1. Задачи управленческого учета 5.1.1. Учет данных о персонале Информацию о работнике можно рассматривать с двух сторон:? информация о работнике как о физическом лице;? информация о работнике с точки зрения выполнения им служебных обязанностей.Данные о работнике как о

75. Понятие и сущность управленческого учета

75. Понятие и сущность управленческого учета Управленческий учет – самостоятельное направление бухгалтерского учета, ориентированное на снабжение учетной информацией управленческого персонала организации для целей принятия управленческих решений, планирования,

76. Сфера применения и функции управленческого учета

76. Сфера применения и функции управленческого учета Управленческий учет представляет наибольший интерес для руководителей и управляющих компаний, поскольку отражает полную и комплексную структуру деятельности со всеми информационными потоками и является рабочим

78. Организация управленческого учета

78. Организация управленческого учета Управленческий учет на предприятии целесообразно организовать по центрам ответственности.Центр затрат – подразделение, руководитель которого отвечает только за затраты. Можно считать, что центр затрат – это самое мелкое

22. Задачи и функции управленческого учета

22. Задачи и функции управленческого учета Задачами управленческого учета являются: – формирование полной и достоверной информации о финансовом и имущественном положении предприятия в оперативном режиме;– контроль наличия, движения и эффективного использования

23. Планирование в системе управленческого учета предприятия

23. Планирование в системе управленческого учета предприятия Одной из важнейших функций управления на предприятии является планирование.Среди основных принципов планирования можно выделить: 1. Непрерывность – планирование должно осуществляться постоянно, без

33. Характеристики финансового и управленческого учета

33. Характеристики финансового и управленческого учета Финансовый учет и, особенно, публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей (корреспондентов)