5.7. РЕЗЕРВЫ ПОД СНИЖЕНИЕ СТОИМОСТИ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

5.7. РЕЗЕРВЫ ПОД СНИЖЕНИЕ СТОИМОСТИ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Пунктом 25 ПБУ 5/01 установлено, что МПЗ отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей, если:

• МПЗ устарели;

• МПЗ полностью или частично потеряли свое первоначальное качество;

• рыночная цена на МПЗ в течение отчетного года снизилась.

Резерв под снижение стоимости материалов создают на разницу между текущей рыночной стоимостью МПЗ и их фактической себестоимостью. Резерв формируют в соответствии с порядком, приведенным в п. 20 Методических указаний по учету материально–производственных запасов.

В Плане счетов для отражения сумм данного резерва выделен синтетический счет 14 «Резервы под снижение стоимости материальных ценностей». Резерв создают в тех случаях, когда рыночная (продажная) цена становится меньше покупной цены (себестоимости).

Образование резерва отражается по кредиту счета 14 и дебету счета 91 «Прочие доходы и расходы». В начале периода, следующего за периодом, в котором согласно Плану счетов произведена эта запись, зарезервированная сумма восстанавливается:

Дт 14 и Кт 91.

Резерв, созданный под снижение стоимости материальных ценностей, в балансе не отражается, так как материальные ценности, для которых формировались такие резервы, показывают в балансе в уточненной оценке за вычетом суммы резерва.

Пример. Сальдо счета 10 «Материалы» на конец отчетного периода составляет 100 000 руб. Рыночная стоимость остатка материалов на складе предприятия составляет 90 000 руб.

На конец отчетного периода выполняется запись:

Дт 91 Кт 14 10 000 руб. – сформирован резерв под снижение стоимости материальных ценностей.

В бухгалтерском балансе статья актива «Материалы» будет оценена в 90 000 руб.

В начале следующего отчетного периода сформированная сумма резерва под снижение стоимости материальных ценностей будет аннулирована записью:

Дт 14 Кт 91 10000 руб.

Текущую рыночную цену МПЗ рассчитывают на основе информации, доступной до даты подписания бухгалтерской отчетности.

Образованные оценочные резервы проверяют до составления годовой отчетности при инвентаризации. При необходимости сумму резерва корректируют в сторону увеличения или уменьшения.

Информация о величине и движении резервов под снижение стоимости материальных ценностей подлежит раскрытию с учетом существенности в бухгалтерской отчетности организации (п. 27 ПБУ 5/01).

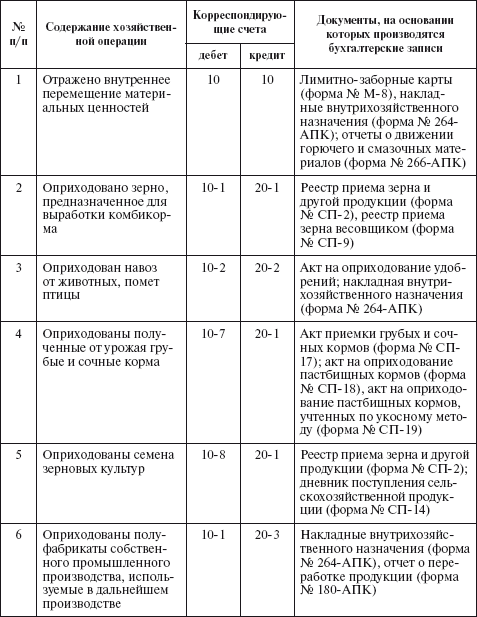

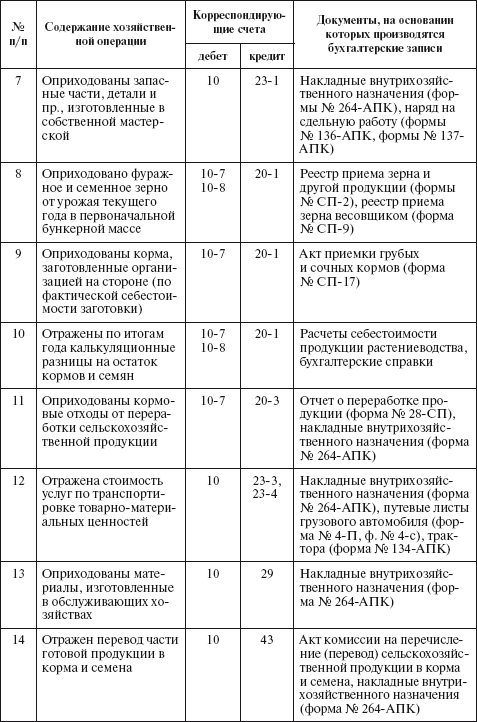

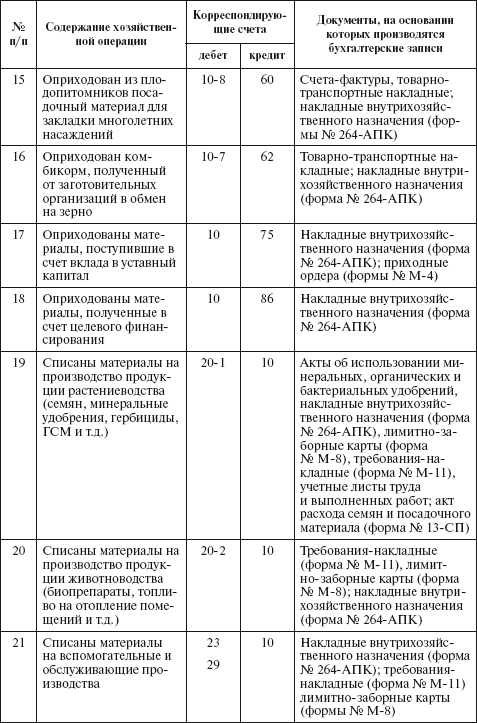

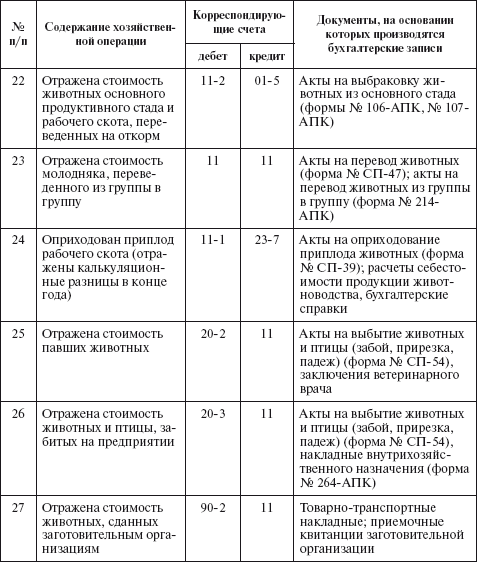

Типовая корреспонденция счетов по учету материальных ценностей

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.8. Порядок формирования резервов под снижение стоимости материальных ценностей

4.2.8. Порядок формирования резервов под снижение стоимости материальных ценностей В соответствии с п. 25 ПБУ 5/01 перед составлением бухгалтерского баланса за год фактическая себестоимость материальных ценностей сравнивается с их рыночной стоимостью (стоимостью возможной

ГЛАВА 5 Учет материальных ценностей

ГЛАВА 5 Учет материальных ценностей После изучения этой главы вы узнаете:!!! о сущности материально–производственных запасов в сельском хозяйстве;!!! об оформлении операций поступления материалов;об учете отпуска материалов на производство и другие цели, контроле за их

12.6.1. Учет резервов под снижение стоимости материальных ценностей и под обесценение вложений в ценные бумаги

12.6.1. Учет резервов под снижение стоимости материальных ценностей и под обесценение вложений в ценные бумаги Стоимость материальных ценностей, числящаяся на счетах бухгалтерского учета, может значительно отклоняться от рыночной оценки. Это в основном относится к счету

7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ Проверка сохранности и использования товарно-материальных ценностей на предприятии, как правило, начинается знакомством с работой материального отдела бухгалтерии. Предметом внимания аудитора являются: состав,

7.4. АУДИТ ОПЕРАЦИЙ ПО СПИСАНИЮ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

7.4. АУДИТ ОПЕРАЦИЙ ПО СПИСАНИЮ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ Обоснованность списания материальных ценностей в расход (отпуск в производство, реализация на сторону, безвозмездная передача и др.) выясняется по данным соответствующих первичных документов (накладных, требований

44. Учет формирования резервов под снижение стоимости материальных ценностей

44. Учет формирования резервов под снижение стоимости материальных ценностей Перед составлением бухгалтерского баланса за год фактическая себестоимость материальных ценностей сравнивается с их рыночной, при этом, если фактическая себестоимость материальных

4.13. Резервы под снижение стоимости материальных ценностей

4.13. Резервы под снижение стоимости материальных ценностей МПЗ предприятия могут морально устареть, потерять свое первоначальное качество, может снизиться их текущая рыночная стоимость. В таких случаях на конец отчетного года образуется резерв под снижение стоимости

59. Учет формирования резервов под снижение стоимости материальных ценностей

59. Учет формирования резервов под снижение стоимости материальных ценностей Перед составлением бухгалтерского баланса за год фактическая себестоимость материальных ценностей сравнивается с их рыночной, при этом если фактическая себестоимость материальных ценностей

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

8.1. Понятие, оценка и классификация материальных ценностей

8.1. Понятие, оценка и классификация материальных ценностей 8.1.1. Какие активы относят к материальнопроизводственным запасам?В качестве материально-производственных запасов принимаются активы:? используемые как сырье, материалы и т. п. при производстве продукции,

8.3. Инвентаризация материальных ценностей

8.3. Инвентаризация материальных ценностей 8.3.1. Каков порядок проведения инвентаризации материальнопроизводственных запасов?В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие проводит инвентаризацию материальных ценностей не реже

22. Учет товарно—материальных ценностей

22. Учет товарно—материальных ценностей При формировании учетной политики в отношении ТМЦ предприятие решает два вопроса:1) по какой цене учитывать товары, сырье и материалы на складе;2) по какой цене и в каком порядке списывать ТМЦ со склада.Первый вопрос связан с тем,

57. Инвентаризация товарно-материальных ценностей

57. Инвентаризация товарно-материальных ценностей Инвентаризация ТМЦ должна проводиться в порядке расположения ценностей в данном помещении.При хранении ТМЦ в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится

Снижение стоимости евро

Снижение стоимости евро Во время Великой депрессии страны стремились восстановить свою экономику до здорового состояния при помощи политики «разорения со седа». Установление высоких таможенных пошлин осуществлялось с целью изменения ограниченного объема спроса: люди

Полная инвентаризация товарно-материальных ценностей

Полная инвентаризация товарно-материальных ценностей В некоторых случаях для выявления возможных злоупотреблений, хищений и иных негативных проявлений необходимо провести полную инвентаризацию хранящихся на складе товарно-материальных ценностей.Следует отметить,