8.5. Отражение операций по финансовым вложениям в регистрах бухгалтерского учета

8.5. Отражение операций по финансовым вложениям в регистрах бухгалтерского учета

Для отражения операций по учету финансовых вложений в регистрах журнально–ордерной формы учета используются журнал–ордер № 5–АПК по счету 58 «Финансовые вложения» и ведомость № 28–АПК аналитического учета финансовых вложений по этому же счету.

В журнале–ордере № 5–АПК ведут синтетический учет операций по финансовым вложениям в течение календарного года. Записи по кредиту счета 58 приводят по корреспондирующим счетам на основе сводных данных ведомости № 28–АПК о кредитовых оборотах, а обороты по дебету счета 58 записывают общими итогами. В связи с этим аналитический учет финансовых вложений по счету 58 в ведомости № 28–АПК должен предшествовать синтетическому учету.

Аналитический учет финансовых вложений должен обеспечить информацию по видам данных вложений и организациям, в которые осуществлены эти вложения. Построение аналитического учета финансовых вложений должно также обеспечить возможность получения данных о долгосрочных и краткосрочных вложениях.

Записи в ведомость № 28–АПК по дебету счета 58 производят в хронологическом порядке по мере вложений отдельных видов средств, отражения разниц по ценным бумагам и др. По кредиту этого счета в разрезе корреспондирующих счетов отражают суммы, списываемые на уменьшение финансовых вложений позиционным способом. Например, по субсчету 58–3, если предоставленный заем в 2006 г. другому предприятию был возвращен в 2007 г., эта операция отражается по кредиту счета 58 в 2007 г. по позиции (строке), отражающей выдачу займа в 2006 г.

Ведомость не имеет итогов за месяц аналитических данных по соответствующим счетам. Они определяются выборочно по отдельным позициям (счетам, субсчетам, видам вложений с отражением месячных итогов в разделе «Сводные данные для записи в журнале–ордере № 5–АПК по кредиту счета 58»). При этом записи по кредиту счета осуществляются в разрезе корреспондирующих дебетуемых счетов. Месячные итоги из ведомости № 28–АПК по кредиту счета 58 в разрезе корреспондирующих дебетуемых счетов переносят в журнал–ордер № 5–АПК одной записью. Обороты по дебету счета 58 показывают общей суммой без разбивки по корреспондирующим счетам.

По мере необходимости при значительных финансовых вложениях по их видам и объектам в ведомости используют вкладные листы. Чтобы ведомости не были громоздкими, при завершении операций по большей части позиций аналитического учета целесообразно оставшиеся суммы по отдельным видам долгосрочных вложений, переходящих от предыдущих лет, переносить в новые ведомости аналитического учета. При небольшом числе переходящих долгосрочных вложений ведомость открывают на год.

Кредитовые обороты счета 58, переносимые из ведомости № 28–АПК в журнал–ордер № 5–АПК, подлежат сверке по корреспондирующим счетам с данными других регистров: по счету 50 – с данными раздела дебетовых оборотов в журнале–ордере № 1–АПК, по счетам 51 и 52 – с данными разделов дебетовых оборотов в журнале–ордере № 2–АПК, по счетам 66 и 67 – с данными ведомости № 26–АПК и т. д.

После сверки с данными других регистров кредитовые обороты счета 58 в целом и с разбивкой по корреспондирующим счетам в установленном порядке переносят в Главную книгу.

При инвентаризации финансовых вложений проверяют фактические затраты в ценные бумаги и уставный капитал других организаций, а также займы, предоставленные другим организациям. Выявленные при инвентаризации неучтенные ценные бумаги приходуют по дебету счета 58 с кредита счета 91 на основе данных инвентаризационной описи ценных бумаг и бланков строгой отчетности (форма № ИНВ–16). Недостачи и потери от порчи ценных бумаг списывают со счета 58 в дебет счета 94 «Недостачи и потери от порчи ценностей», некомпенсируемые потери ценных бумаг, связанные со стихийными бедствиями, пожарами и т.п., со счета 58 списывают на счет 91 «Прочие доходы и расходы».

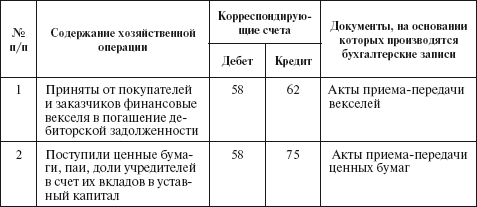

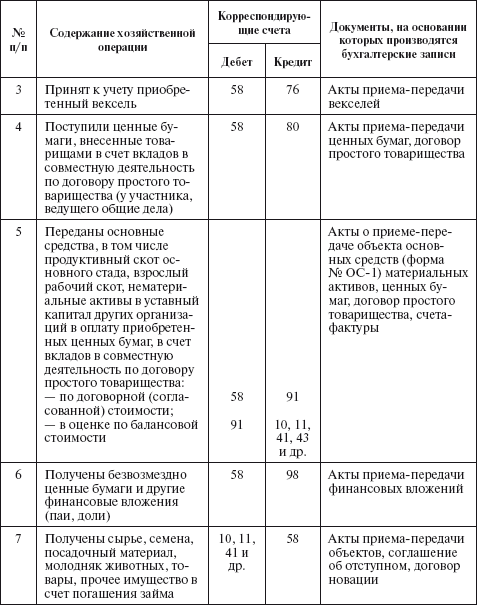

Типовая корреспонденция счетов по учету финансовых вложений

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

Глава 6 Элементы учетной политики по финансовым вложениям, кредитам и займам, видам деятельности, резервам, учету расчетов по налогу на прибыль

Глава 6 Элементы учетной политики по финансовым вложениям, кредитам и займам, видам деятельности, резервам, учету расчетов по налогу на прибыль 6.1. Основные нормативные документы 1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».2. Гражданский кодекс

6.2. Элементы учетной политики по финансовым вложениям

6.2. Элементы учетной политики по финансовым вложениям Основные элементы учетной политики по финансовым вложениям определены пБУ 19/02:• состав затрат, включаемых в первоначальную стоимость финансовых вложений;• срок корректировки оценки финансовых вложений, если можно

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

64. Отражение операций по начислениям в бухгалтерском учете

64. Отражение операций по начислениям в бухгалтерском учете По результатам проведенных в программе расчетов можно сформировать проводки по отражению произведенных начислений и удержаний в бухгалтерском учете. Чтобы это сделать, необходимо видам расчетов сопоставить

3.3. ДОКУМЕНТАЛЬНОЕ ОТРАЖЕНИЕ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ

3.3. ДОКУМЕНТАЛЬНОЕ ОТРАЖЕНИЕ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ Независимо от способа поступления все поступающие в хозяйство объекты основных средств должны быть своевременно оприходованы и документально оформлены. Оприходование (прием) основных средств проводит

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов)

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов) В отечественном бухгалтерским учете понятие «изменение учетной оценки» появилось впервые в ПБУ 14/2007, вступившем в силу с 1 января 2008

1.15. Отдельные вопросы бухгалтерского учета операций с использованием банковских карт

1.15. Отдельные вопросы бухгалтерского учета операций с использованием банковских карт Из Положения Банка России от 24.12.04 № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (далее – Положение № 266-П) были исключены вопросы

5. Особенности бухгалтерского учета и налогообложения в рамках отдельных совместно осуществляемых видов деятельности (операций)

5. Особенности бухгалтерского учета и налогообложения в рамках отдельных совместно осуществляемых видов деятельности (операций) 5.1. Капитальное строительствоВ соответствии со ст. 4 Федерального закона «Об инвестиционной деятельности в Российской Федерации,

7.4. Особенности бухгалтерского учета и налогообложения операций с облигациями внутреннего государственного валютного займа у первичных владельцев

7.4. Особенности бухгалтерского учета и налогообложения операций с облигациями внутреннего государственного валютного займа у первичных владельцев 7.4.1. Общие положения Условия выпуска облигаций внутреннего государственного валютного облигационного займа (ОВГВЗ)

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

1.3. Ошибки, возникающие при отражении хозяйственных операций в учетных регистрах

1.3. Ошибки, возникающие при отражении хозяйственных операций в учетных регистрах Регистры бухгалтерского учета предназначены для систематизации и накопления информации о хозяйственных операциях предприятия. Данные, отраженные в первичных учетных документах,

Пример 6. Отражение операций по возврату товаров

Пример 6. Отражение операций по возврату товаров Бухгалтерами очень часто допускаются ошибки при отражении операций по возврату товаров.Все случаи возврата товара можно разделить на два вида:1. Возврат поставщику качественного товара по дополнительному соглашению

Пример 20. Отражение операций по возврату товара

Пример 20. Отражение операций по возврату товара По операциям возврата товаров часто бухгалтерами нарушается порядок отражения. Помните, что если возврат товара производится в результате существенного нарушения условий договора по качеству, ассортименту,

V Доходы и расходы по финансовым вложениям

V Доходы и расходы по финансовым вложениям 34. Доходы по финансовым вложениям признаются доходами от обычных видов деятельности либо прочими поступлениями в соответствии с Положением по бухгалтерском учету «Доходы организации» ПБУ 9/99, утвержденным Приказом

Отражение операций в учете

Отражение операций в учете Теперь, когда вы познакомились с основными элементами и понятиями бухгалтерского учета, рассмотрим порядок отражения в учете финансово-хозяйственных операций на примере одной из наиболее распространенных сделок – получения от контрагента