Пример 6. Отражение операций по возврату товаров

Пример 6. Отражение операций по возврату товаров

Бухгалтерами очень часто допускаются ошибки при отражении операций по возврату товаров.

Все случаи возврата товара можно разделить на два вида:

1. Возврат поставщику качественного товара по дополнительному соглашению (наиболее частая причина – товар плохо реализуется);

2. Возврат некачественного товара: брак, некомплект и иные причины, предусмотренные ГК РФ или договором купли-продажи (договором поставки).

1. Возврат качественного товара

Возврат качественного товара поставщику возможен лишь путем обратной реализации. При этом происходит переход права собственности от поставщика к покупателю. Если покупатель купит у поставщика качественный товар и последний надлежащим образом исполнит свои обязательства по договору купли-продажи (договору поставки), то оснований для отказа от части товара и возврата его поставщику у покупателя нет. Поэтому если поставщик и покупатель договорятся о возврате поставленного товара, то фактически между сторонами возникнет новый договор, в котором поставщик и покупатель меняются местами друг с другом. В договоре укажите причины возврата товара, условия возврата и цену возвращаемого товара.

Принятие поставщиком к вычету сумм НДС по приобретенным (возвращенным) товарам осуществляется в соответствии с действующим порядком, то есть по мере их оплаты (возврата ранее полученной оплаты) и оприходования при обязательном наличии счета-фактуры, подтверждающего стоимость приобретенных (возвращенных) товаров с соответствующей регистрацией в книге покупок (Письма УМНС России по г. Москве от 18 марта 2003 года №24-11/14735, от 27 ноября 2003 года №24-11/66327).

В случае если возврат качественного товара продавцу-плательщику НДС производится покупателем, не являющимся плательщиком НДС, тогда стоимость возвращаемого покупателем товара не будет содержать в себе НДС и поэтому поставщик не будет иметь возможности поставить у себя к вычету НДС по возвращенному товару.

2. Возврат некачественного товара

Возврат покупателем некачественного товара следует рассматривать как отказ покупателя от исполнения договора купли-продажи (договора поставки). При этом происходит существенное нарушение продавцом условий договора по качеству, ассортименту, комплектности, упаковке или других условий поставки товара. В данном случае договор купли-продажи в части некачественного товара согласно ст. 450 ГК РФ считается расторгнутым.

При поставке товара, оказавшегося бракованным, право собственности на этот товар к покупателю не переходит. Соответственно согласно ст. 39 НК РФ реализации этого товара нет. Покупатель, принимая товар от поставщика, обязан проверить количество и качество полученного товара. ГК РФ дает покупателю право не принимать переданный ему товар, если продавцом существенно нарушены требования к его качеству, а также в других случаях, когда он имеет право отказаться от исполнения договора (п. 1 ст. 460 ГК РФ, ст. 464 ГК РФ, п. 1 ст. 466 ГК РФ, п. п. 1, 2 ст. 468ГК РФ).

Несоответствие товара условиям поставки может быть обнаружено как на стадии приемки товара от поставщика, так и на стадии реализации.

При обнаружении брака на стадии приемки товара такой товар на баланс покупателем не приходуется. Возврат некачественной продукции оформляется актом об установленном расхождении по количеству и качеству при приемке материальных ценностей (унифицированная форма ТОРГ-2). При возврате товара поставщик (продавец) возвращает все уплаченные ему средства. Транспортные расходы по возврату некачественной продукции также несет поставщик (продавец).

Поступивший товар должен учитываться по дебету забалансового счета 002 «Товарно-материальные ценности, принятые на ответственное хранение» до момента возврата поставщику. При возврате поставщику товара, не соответствующего условиям договора купли-продажи, счет 002 кредитуется. Если выявлен брак не всей партии товара, а только его части, то по дебету счета 002 отражается только часть бракованного товара, а товар надлежащего качества принимается к учету с отражением на счете 41 «Товары».

При обнаружении брака после оприходования товара покупатель также должен составить акт о выявлении некачественного товара. Унифицированной формы этого акта законодательством не предусмотрено, поэтому в качестве образца можно взять унифицированную форму акта ТОРГ-2 (акт об установленном расхождении по количеству и качеству при приемке материальных ценностей), изменив название этого акта.

После составления акта покупатель должен направить поставщику уведомление или претензию о выявленных недостатках в качестве товара. В направляемой поставщику претензии обязательно укажите:

? ссылку на договор поставки или договор купли-продажи;

? детальное описание товара и характер брака по каждому изделию (вид товара, номер партии и др.);

? ссылку на документ (акт) о браке с указанием составивших его лиц;

? четкое изложение требований покупателя относительно выявленной некачественной продукции;

? ссылки на приведенные выше нормы гражданского законодательства в обоснование своей позиции;

? ссылку на заключение независимой экспертизы.

Далее покупатель выписывает товарную накладную по форме ТОРГ-12. При возврате некачественного товара покупатель не должен выставлять счет-фактуру на возврат товара (Письмо УМНС России по Московской области от 29 октября 2003 года №06-21/18752/931).

В случае согласия с претензиями покупателя поставщик принимает бракованный товар по накладной, выписанной покупателем (унифицированная форма ТОРГ-12).

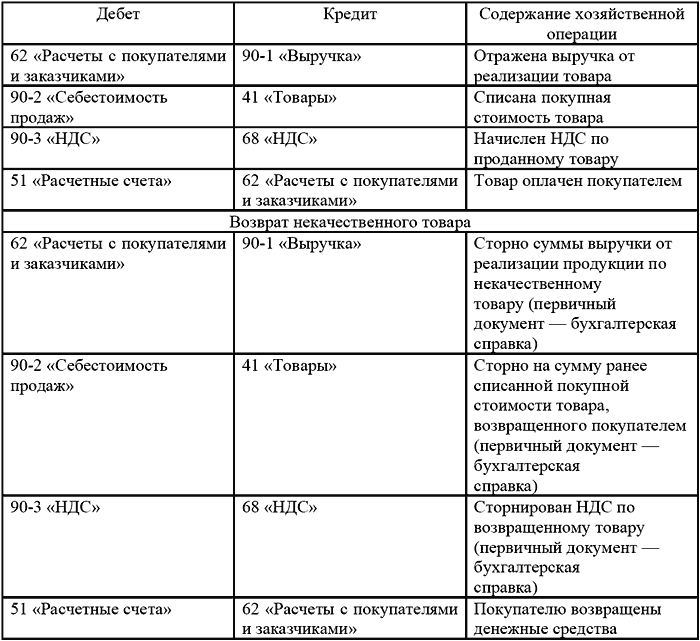

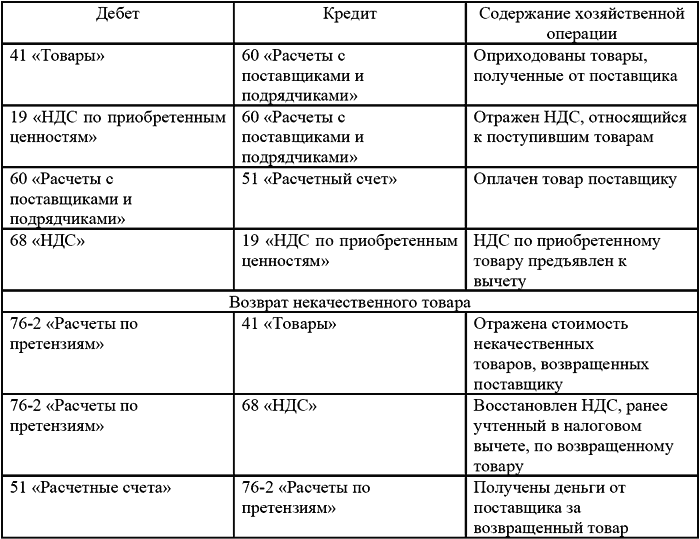

В бухгалтерском учете данные хозяйственные операции отражаются следующими записями:

У поставщика:

У покупателя:

Порядок возврата товаров, приобретенных по договору розничной купли-продажи, регламентируется гл. 30 ГК РФ и Законом РФ от 09 февраля 1992 года №2300-1 «О защите прав потребителей».

Однако есть товары, которые не подлежат возврату. Их Перечень утвержден Постановлением Правительства РФ от 19 января 1998 года №55. К таким товарам относят парфюмерию, текстиль, ювелирные изделия, автомобили и др.

Для товаров, которые не попадают в этот перечень, законодательством предусмотрены следующие случаи их возврата:

? продавец не предоставил покупателю возможность получить полную и достоверную информацию о приобретаемом товаре при его продаже (п. 3 ст. 495 ГК РФ, ст. 12 Закона);

? покупателю продан товар ненадлежащего качества при приобретении товаров надлежащего качества (п. 3 ст. 503 ГК РФ, ст. 18 Закона);

? приобретенный товар не подошел покупателю по форме, габаритам, фасону, расцветке, размеру или комплектации (ст. 25 Закона).

В подобных случаях на продавца возлагается обязанность принять проданный товар обратно и вернуть деньги покупателю.

Документальное оформление и учет операций по возврату товаров регламентируются Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденными Письмом Комитета РФ по торговле от 10.07.1996 N 1-794/32-8.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

64. Отражение операций по начислениям в бухгалтерском учете

64. Отражение операций по начислениям в бухгалтерском учете По результатам проведенных в программе расчетов можно сформировать проводки по отражению произведенных начислений и удержаний в бухгалтерском учете. Чтобы это сделать, необходимо видам расчетов сопоставить

3.3. ДОКУМЕНТАЛЬНОЕ ОТРАЖЕНИЕ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ

3.3. ДОКУМЕНТАЛЬНОЕ ОТРАЖЕНИЕ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ Независимо от способа поступления все поступающие в хозяйство объекты основных средств должны быть своевременно оприходованы и документально оформлены. Оприходование (прием) основных средств проводит

4.5. ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ЗАКЛАДКЕ И ВЫРАЩИВАНИЮ МНОГОЛЕТНИХ НАСАЖДЕНИЙ

4.5. ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ЗАКЛАДКЕ И ВЫРАЩИВАНИЮ МНОГОЛЕТНИХ НАСАЖДЕНИЙ Для отражения операций по закладке, выращиванию и уходу за молодыми многолетними насаждениями, планируемыми впоследствии к принятию в состав основных средств, в бухгалтерском

8.5. Отражение операций по финансовым вложениям в регистрах бухгалтерского учета

8.5. Отражение операций по финансовым вложениям в регистрах бухгалтерского учета Для отражения операций по учету финансовых вложений в регистрах журнально–ордерной формы учета используются журнал–ордер № 5–АПК по счету 58 «Финансовые вложения» и ведомость № 28–АПК

8.7. Отражение операций по аренде государственного и муниципального имущества у арендодателя

8.7. Отражение операций по аренде государственного и муниципального имущества у арендодателя Имущество, передаваемое в текущую аренду, должно отражаться в бухгалтерском учете арендодателя обособленно. Это означает, что организация-арендодатель открывает на

1.2. Отражение в бухгалтерском учете операций с использованием банковских расчетных карт

1.2. Отражение в бухгалтерском учете операций с использованием банковских расчетных карт 1.2.1. Отражение в бухгалтерском учете кредитной организации – эмитента операций пополнения счета держателя банковской расчетной карты.Бухгалтерское оформление операций при приеме

1.6. Отражение в бухгалтерском учете эмитента безналичных операций с использованием банковских кредитных карт

1.6. Отражение в бухгалтерском учете эмитента безналичных операций с использованием банковских кредитных карт 1.6.1. При совершении сделок юридическим лицом, физическим лицом – предпринимателем:Д-т 441–457,К-т 301 09, 301 22, 301 02, 301 14, 405–407, 408 02, 408 07;Д-т 301 09, 301 22, 301 02, 301 14, 405–407, 408 02, 408

1.12. Отражение в бухгалтерском учете кредитных организаций спорных операций

1.12. Отражение в бухгалтерском учете кредитных организаций спорных операций 1.12.1. В случае обнаружения эмитентом, эквайрером расхождения сумм, отраженных в выписке по счету, полученной от расчетного агента, с реестром проведенных платежей, суммы расхождений относятся на

4.4. Отражение выгодоприобретателем операций, связанных с осуществлением договора доверительного управления имуществом

4.4. Отражение выгодоприобретателем операций, связанных с осуществлением договора доверительного управления имуществом Выгодоприобретатель, не являющийся учредителем управления, учитывает причитающийся доход по дебету счета 76 и кредиту счета 91. По мере фактического

3.2.4. Отражение операций по выбытию основных средств в бухгалтерском учете

3.2.4. Отражение операций по выбытию основных средств в бухгалтерском учете В соответствии с п. 29 ПБУ 6/01 стоимость выбывающего объекта основных средств подлежит списанию с бухгалтерского учета.Расходы от списания основного средства с бухгалтерского учета являются

3.2.5. Отражение операций по списанию основных средств в связи с их полным износом в налоговом учете

3.2.5. Отражение операций по списанию основных средств в связи с их полным износом в налоговом учете Для целей налогообложения доходы и расходы от ликвидации основных средств включаются в состав прочих. При этом учет расходов от ликвидации производится единовременно

Пример 3. Отражение операций по продаже основных средств, остаточная стоимость которых больше стоимости продажи

Пример 3. Отражение операций по продаже основных средств, остаточная стоимость которых больше стоимости продажи Организации продают основные средства, остаточная стоимость которых больше стоимости продажи. Для целей налогового учета сумма убытка учитывается в составе

Пример 12. Отражение реализации автомобиля в бухгалтерском и налоговом учете

Пример 12. Отражение реализации автомобиля в бухгалтерском и налоговом учете Согласно п. 3 ст. 15 Федерального закона от 10 декабря 1995 гола №196-ФЗ «„О безопасности дорожного движения“ допуск транспортных средств, предназначенных для участия в дорожном движении на

Пример 20. Отражение операций по возврату товара

Пример 20. Отражение операций по возврату товара По операциям возврата товаров часто бухгалтерами нарушается порядок отражения. Помните, что если возврат товара производится в результате существенного нарушения условий договора по качеству, ассортименту,

Пример 1. Отражение операций по зачету встречных обязательств

Пример 1. Отражение операций по зачету встречных обязательств Очень часто при расчетах за товары, работы, услуги собственным имуществом у плательщиков НДС могут возникнуть проблемы. Ведь для такого рода операций в НК РФ установлен особый порядок применения налоговых

Отражение операций в учете

Отражение операций в учете Теперь, когда вы познакомились с основными элементами и понятиями бухгалтерского учета, рассмотрим порядок отражения в учете финансово-хозяйственных операций на примере одной из наиболее распространенных сделок – получения от контрагента