Глава 4. МИРОВАЯ БАЗИСНАЯ ВАЛЮТА И ДЕНЕЖНАЯ СТАБИЛЬНОСТЬ

Глава 4. МИРОВАЯ БАЗИСНАЯ ВАЛЮТА И ДЕНЕЖНАЯ СТАБИЛЬНОСТЬ

Встретившись лицом к лицу с широкомасштабным разрушением окружающей среды, люди начинают понимать, что они не могут продолжать использовать природные богатства так, как это было в прошлом. Появляются новые экологические сведения и знания, которые безо всякого преувеличения должны быть поддержаны и преобразованы в конкретные программы и инициативы.

Папа Иоанн Павел II

Это хорошее дело — предвидеть неизбежное; мне же кажется неизбежным, независимо от того, нравится ли нам это, что мы движемся к типу экономики, которая обязана быть ограниченной и селективной в направлениях своего роста. Земля имеет ограниченные запасы — американцам нелегко принять этот довод.

Джон Рокфеллер III

На выбеленных костях мертвой цивилизации написаны слова: «слишком поздно».

Мартин Лютер Кинг

Давайте еще раз сыграем в игру «Денег хватает». В этой главе рассматривается важный вопрос: как совместить «быстрые» финансовые интересы и долгосрочную перспективу? Или, другими словами, возможен ли в этом деле успех, который сблизит финансы, бизнес и общество?

Возможно, этот вопрос наиболее важен, потому что под угрозой выживание не только нас самих, но и прочих живых видов. Известный французский теоретик монетаризма Жак Рюэфф сказал: «Деньги решат судьбу человечества»[293]. Суждено ли нам увидеть смерть последней рыбки или последнее дерево Амазонии, до того как мы поймем, что деньги нельзя есть?

Вопрос создания стабильной валюты для всего мира я оставил на конец книги, потому что, в отличие от большинства случаев возникновения новых средств денежного обращения, рассмотренных в предыдущих главах, это предложение очень новое и фактов, достойных для демонстрации осуществимости проекта, современность не предоставляет.

Эту главу я начну с краткого отчета о позитивных и негативных воздействиях индустриальной эпохи на биосферу Земли. Баланс между ними таков, что вы сразу поймете значимость вопроса, заданного абзацем выше.

Выступая с точки зрения интересов общества, я стараюсь определить, в каких пределах можно заставить бизнес вести дела, не мотивированные финансово («Три инструмента убеждения»).

Потом я покажу прямую связь между одной особенностью национальных валют (а именно, процентной ставкой) и феноменом недальновидного подхода мирового бизнеса и западного общества.

Затем будет предложено решение дилеммы, причем в двух формах: как метафора («очки для близорукости») и как описание технической возможности. Так я смогу объяснить, почему для бизнеса экономически выгодно воплощение идеи мировой базисной валюты, и приведу обзор нескольких вариантов реализации, включая законодательную инициативу общественного сектора.

ДОЛГОВРЕМЕННАЯ СТАБИЛЬНОСТЬ

Сейчас все больше людей присоединяются к мнению, что продолжать движение по современному пути развития недопустимо. И для такого вывода есть экологические, социальные и политические резоны.

Историк Арнольд Тойнби, посвятив всю свою жизнь изучению причин гибели цивилизаций, сделал вывод о двух основных факторах, приведших к падению 21 цивилизации прошлого: это или чрезмерная концентрация материальных ценностей, или негибкость перед лицом изменяющихся условий. В последние десятилетия наша цивилизация определенно демонстрирует наличие их обоих, а значит, она идет к гибели.

Разумеется, в назревании такого кризиса валютные системы играли не последнюю роль. Но прежде чем показать эту их роль, давайте взглянем на положительные качества нашей денежной системы.

ПОЗИТИВНЫЕ РЕЗУЛЬТАТЫ СОВРЕМЕННОЙ ДЕНЕЖНОЙ СИСТЕМЫ

Начнем с признания, что современная валютная система, без сомнений, определила выдающиеся достижения индустриальной эпохи.

Для развития промышленности необходимо сконцентрировать достаточные ресурсы. Сталелитейные фабрики не строят в сарае на заднем дворе — китайцы попробовали в 70-х и потерпели неудачу. А концентрация ресурсов, если перефразировать остроумный комментарий Черчилля о демократии, есть конкуренция между индивидуальными игроками, и это наихудшая система, за исключением всех прочих. Купите ли вы машину, еду или компьютер у не конкурирующего производителя?..

Эта система была определенно эффективной для стимулирования индустриализации всего мира.

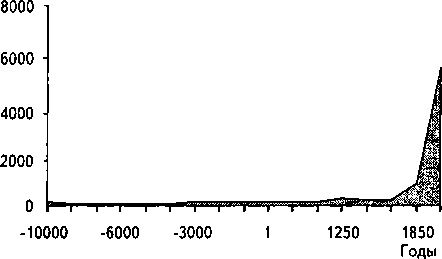

Несомненно, исключительные достижения индустриальной эпохи можно лучше оценить по достоинству, если внимательно изучить их воздействие на биологические виды. Жизнь человека претерпела колоссальную трансформацию в процессе индустриализации. Для рассмотрения этих результатов индустриализации обратимся к рис. 18.

Мы видим, что численность населения планеты оставалась ниже 400 миллионов человек очень долго. Существовало несколько периодов в истории, когда численность населения значительно возрастала: в конце палеолита (около 10 000—8000 годов до н. э.) и даже, что удивительно, в конце периода Средневековья, когда «черная смерть» унесла более 75 миллионов человеческих жизней (в том числе до четверти населения Европы). До 1 миллиарда количество людей впервые выросло к первой половине XIX века, но потом опять начался спад. Мир достиг численности населения два миллиарда человек к 1925 году, три— к 1962-му, четыре— к 1975-му и пять— к 1986 году. К 1999-му нас было уже шесть миллиардов. С этого времени коэффициент роста численности населения начал уменьшаться. Большинство экспертов предсказывают, что численность достигнет 7 миллиардов человек к 2009 году и восьми — к 2019-му. Полагают, что численность мирового населения стабилизируется на уровне 10–12 миллиардов к середине нынешнего века[294].

Численность населения в мире, млн. чел.

Рис. 18. Население планеты (в миллионах)[295]

И возможным этот взрыв численности (к лучшему или к худшему — мы это еще увидим) сделал промышленный переворот! Он заменил человеческую и животную силу на энергию, получаемую из полезных ископаемых. Производство товаров рвануло вперед, опережая даже темпы роста населения. Валовой внутренний продукт (ВВП) на душу населения в развитых странах увеличился в двадцать раз между 1800 годом и сегодняшним днем.

Уровень жизни в Европе, Северной Америке и индустриальной Азии поднялся со скудного нищенского существования до того уровня, который показался бы нашим предкам необыкновенно изобильным. Это огромное достижение, которое должно быть признано, несмотря на все отрицательные последствия, грозящие нам в будущем. Существующая система определенно способствовала наибыстрейшим изменениям, не осуществимым до этого ни одним биологическим видом на планете.

Однако существует другая сторона вопроса, которая сейчас и будет рассмотрена.

ДАННЫЕ О СОСТОЯНИИ БИОСФЕРЫ ЗЕМЛИ

Технологический и климатический контроль

«Биосфера II», проект Колорадо, целью которого была проверка выживаемости восьми людей в контролируемой окружающей среде, стоил 200 миллионов долларов и нескольких лет подготовки и планирования. После 17 месяцев эксперимента проект был прекращен из-за неконтролируемого загрязнения воздуха и воды. 19 из 25 биологических видов вымерли. Единственным процветающим видом оказались тараканы.

Технологии по улучшению климата Земли после процессов, приведших к изменению климата, становятся все дороже и сложнее.

Начнем разговор с замечания о том, что за последние 20 лет произошел значительный прогресс в борьбе с загрязнением окружающей среды, по крайней мере в тех странах и на тех территориях, где было обеспечено систематическое финансирование и контроль. Например, качество воды и состав воздуха в США значительно улучшились: содержание диоксида серы снизилось на 25 %, угарного газа — на 41 %, основных компонентов смога — на 31 %. Машины значительно повысили свой КПД. Лосось и киты вернулись на побережье Калифорнии; в озере Эри, объявленном мертвым в 60-е годы XX века, сейчас опять начинается промысел рыбы. Когда первые белые поселенцы прибыли на территорию нынешних США, леса покрывали около 50 % территории страны. К 1920 году они были вырублены на две трети, но сейчас опять восстановлены до 40 %. В Европе также в период с 80-х по 90-е годы восстанавливались лесопосадки, до 2 миллионов гектаров ежегодно[296].

Вплоть до XIX столетия природа воспринималась людьми как мощная, повергающая в трепет сила, на которую человечество оказывает лишь незначительное влияние. Это и неудивительно: за последние 150 миллионов лет скорость видообразования (формирования новых биологических видов) превышала скорость исчезновения видов. Однако бурный рост человечества в течение последних двух столетий изменил это положение вещей. К 1800 году количество исчезающих видов впервые превысило число появляющихся видов, а за последние десятилетия этот процесс ускорился, достигнув сейчас беспрецедентных пропорций и превратившись в грозящий катастрофой конфликт между человечеством и остальной биосферой планеты (см. текст в рамке).

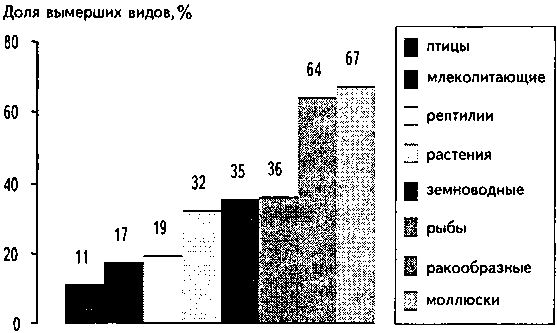

В 1996 году мировая природоохранная организация, в которой работают более шестисот ученых со всего света, опубликовала результаты подробного обследования состояния жизни животных на Земле. Были сделаны следующие выводы: 25 % видов млекопитающих и земноводных, 11 % видов птиц, 20 % видов рептилий и 34 % видов рыб находятся на грани исчезновения. Еще от 5 до 14 % других биологических видов «находятся вблизи грани исчезновения». В 1998 году обследование состояния растительной жизни на Земле показало, что 6000 видов деревьев — а это 10 % от всех существующих видов — сейчас также практически исчезли с лица планеты[297].

Даже если мы обратимся только к Северной Америке, где специальный закон об исчезающих биологических видах должен был бы нейтрализовать эту общую разрушительную тенденцию, результат все равно будет удручающим (рис. 19).

Рис 19. Доля вымерших или находящихся на грани вымирания биологических видов в Северной Америке (1995)[298]

Это самый быстрый процесс исчезновения видов после вымирания динозавров, произошедшего 63 миллиона лет назад. Но в отличие от динозавров мы не просто современники «эпохи вымирания», мы ее причина.

Давайте рассмотрим факты…

Мировые показатели[299]

Население планеты в 2000 году 6 млрд.

Прирост численности населения, в день 217 000

Лет до нехватки продуктов питания в Северном полушарии 8

Лет до нехватки продуктов питания в Южном полушарии 39

Исчезающие биологические виды, в день 104

Лет до исчезновения 1/3 существующих биологических видов 9

Можно свести все приведенные показатели к трем пунктам:

• Намечающиеся в обществе ободряющие положительные сдвиги по улучшению среды обитания и охране окружающей среды ясно доказывают, что мы можем остановить экологическую катастрофу, но времени у нас почти не осталось.

• Средства, выделяемые для поощрения участия бизнеса и населения в защите экологии и установления стабильности (т. е. в основном законы и моральные убеждения), очень ограниченны, и их явно недостаточно для достижения серьезного эффекта.

• Наконец (как покажет последняя часть этой главы), изменения в нашей денежной системе дадут прагматическую возможность использовать мощную энергию мировой экономики для достижения долгосрочной стабильности.

ТРИ ИНСТРУМЕНТА УБЕЖДЕНИЯ

Почему же надо менять денежную систему, чтобы достичь долгосрочной стабильности? Разве не существует других путей?

Скажем прямо: имеется только три возможности заставить людей или ведомства изменить их поведение:

• образование и нравственные убеждения;

• законы и правила;

• материальная заинтересованность.

За последние десятилетия, с момента, когда люди обратили внимание на проблемы охраны окружающей среды, использовались в основном первые два варианта.

И оказалось, что, пока финансовые интересы не будут взаимоувязаны с законодательным и нравственным давлением, этот процесс не идет. Продолжение такого подхода к решению проблемы год за годом требует все более строгого законодательного регулирования защиты окружающей среды со все возрастающими затратами и налогоплательщиков, и вовлеченных корпораций, а противостояние человека и природы растет.

История показывает, что всякий раз, когда финансовые интересы входят в противоречие с законами и правилами, они (финансовые интересы) почти всегда выигрывают. Постоянные, и в основном проигранные, битвы с контрабандой или наркотиками через ужесточение норм и правил дают множество примеров тому, чего мы должны ожидать, полагаясь исключительно на законодательный подход к решению экологических проблем.

Попытки добиться перевеса, выпустив на поле боя, в поддержку юриспруденции, еще и нравственные императивы, как правило, успеха тоже не приносят. Всякий раз, когда финансовые интересы сталкиваются с нравственным и моральным давлением, битвы становятся еще жестче. Многие люди предпочитают не следовать нравственным нормам, когда лично им эти нормы будут стоить денег.

Очевидно, что крупномасштабных изменений в поведении людей можно ожидать только тогда, когда законы, нравственность и финансы окажутся в одном строю, нацеленными в одном направлении. Например, переработка использованных стеклянных бутылок и алюминиевых банок сейчас действительно эффективна — а почему? Потому что одновременно с постановкой цели (переработка этих отходов) появились:

• директивы и указы населению о переработке;

• публичная агитация о полезности и престижности этого дела;

• решение о выплате от 5 до 10 центов за банку.

Важность выравнивания финансовых интересов и проблем длительной стабильности сейчас еще более критична, потому что многие проблемы приобрели мировой, всеобщий уровень (глобальные изменения климата, кислотные дожди, озоновый слой и проч.). А шансы, что мы сумеем морально убедить и законодательно заставить, без опоры на финансы, все человечество «заботиться о природе», весьма невелики. Например, китайцы к 2015 году планируют выбрасывать в атмосферу столько угарного газа, сколько сейчас выбрасывает весь мир. Этот прогноз базируется на том количестве угольных тепловых электростанций, которые были недавно построены в Китае и которые сейчас только проектируются. Сейчас климатологи все более единодушны в том, что существующий уровень угарного газа в атмосфере является причиной глобального изменения климата. Сильнейшие «шторма века» происходят каждые два года. В сезоны тропических циклонов стали появляться дюжины циклонов вместо одного или двух, как в недалеком прошлом. Уже не идеалисты «зеленые», а реалисты из страховых компаний затеяли лоббирование принятия постановлений о защите мирового климата!

Даже если мы сделаем безнадежно оптимистичное допущение, что весь мир будет хотя бы поддерживать текущий уровень угарного газа в атмосфере, — одно только присутствие китайцев на мировой энергетической сцене должно дать нам понять, что удвоение выхлопов угарного газа в течение последующих 20 лет практически неизбежно.

Какие же инструменты нам доступны, за исключением мировой денежной системы, чтобы убедить китайцев уделить большее внимание долгосрочным перспективам охраны окружающей среды? Как-никак «потребление энергии человеком сейчас стало возможным и посредством денег»[300].

Заявления наших учебников по экономике, что корпорации и предприниматели-де конкурируют за рынки или ресурсы, просто необоснованны. На самом деле они борются за деньги, используя для этого рынки и ресурсы. Если бы мы смогли перестроить денежную систему, ориентировав ее на длительные перспективы, то сумели бы направить мощные ресурсы мировых корпораций на развитие более стабильного будущего.

Известный архитектор Вильям Доноу говорит, что «увеличение массы правил и указаний сигнализирует, что твой замысел проваливается». Он спрашивает: «Кто ответствен за корабль?» Ответ — проектировщик, который уже на 90 % предопределил то, что может сделать капитан. Я утверждаю, что аналогична с этим ситуация в мировой экономике: разработка и создание денежной системы предопределяет, быть или не быть 90 % инвестиционных решений в мире. Да к тому же законы и правила, нацеленные на достижение стабильности, всегда только корректируют ошибки, изначально встроенные в нашу денежную систему. Более того, все эти правила уже доказали свою неэффективность в достижении этой цели.

ВЗАИМООТНОШЕНИЯ МЕЖДУ ДЕНЕЖНЫМИ СИСТЕМАМИ, ВОСПРИЯТИЕМ ВРЕМЕНИ И СТАБИЛЬНОСТЬЮ

Ни специалисты по валютам, ни представители «зеленых» не видят связи между денежной системой и стабильностью. Я покажу, что это большое упущение.

Самый простой путь ознакомиться с этой связью — посредством сказки для моего крестника.

Человек в «очках для близорукости»

(сказка для Камира, 7 лет)

Однажды в одной не очень далекой местности жил человек, который носил очки так долго, что совсем позабыл о них. Главная проблема, однако, заключалась в том, что зрение-то у него было нормальным и очки, вместо того чтобы корректировать зрение, делали его настолько близоруким, что он не мог видеть дальше своего носа.

И он сталкивался со всеми и ударялся обо все, потому что все и всё внезапно появлялись перед ним без предупреждения, когда было слишком поздно избежать столкновения. Он долго из-за этого переживал и наконец решил проконсультироваться у ученого.

Ученый внимательно выслушал человека, а затем вытащил толстую книгу по оптике, наполненную уравнениями и диаграммами. Ученый показал гостю, что это совершенно нормально, когда человек видит вблизи лучше, чем вдаль. Он объяснил что-то о частицах света, уменьшающихся пропорционально квадрату расстояния при удалении от предметов. Наш человек ничего не понял, но, кивая головой в ненужных ему очках, радовался, что, по науке, его бесконечные столкновения со всеми встречными-поперечными — нормальное явление.

Уходя от ученого, он вышиб лбом его входную дверь и дальше продолжал сталкиваться с людьми, деревьями и всем прочим, что только имело несчастье появиться перед его носом. Однажды после очередного сильного удара лбом о крепкую кирпичную стену он опять начал беспокоиться. Он чувствовал себя совершенно подавленным от множества столкновений и решил обратиться к психиатру.

Психиатр попросил человека лечь на кушетку и стал задавать ему очень важные вопросы: как он ладил со своими отцом и матерью, и братьями, и сестрами. Выслушав ответы, психиатр сказал, что раз уж человек чувствует себя совершенно подавленным, то для этого, без сомнений, есть причины, что совершенно нормально, потому что без причин ничего не бывает, и попросил его приходить каждую неделю для углубленного лечения.

Но вот однажды, много позже, наш человек в очках возвращался с очередного сеанса лечения от психиатра еще более подавленный, чем когда бы то ни было, и столкнулся со своей маленькой пятилетней внучкой, которая ожидала его возле дома. Он был очень рад, что встретил девочку и даже не зашиб ее насмерть, и они решили поиграть вместе в доме.

Дедушка качал внучку на колене, как на лошадке, и внезапно девочка схватила «лошадкину уздечку» — очки — и сдернула ее с дедушкиного носа. Неожиданно наш герой обнаружил, что отлично видит: смеющееся внучкино личико было совершенно четким, а также столы и стулья, о которые он так часто ударялся раньше; и он даже заметил, что некоторые из кирпичей в стене надо заменить. И он понял безусловное преимущество иметь возможность видеть дальше своего носа, видеть все те вещи, о которые можно так больно ударяться, если их не замечать.

Сейчас мы можем сформулировать взаимосвязь между денежной системой и стабильностью следующим образом: процентные ставки порождают всеобщую тенденцию «неуважения будущего», заставляют нас видеть мир сквозь вот такие «очки для близорукости». Более того, чем выше эти проценты, тем сильнее тенденция.

Мы видели в главе 2, насколько глубоко процентные ставки вплетены в процесс создания денег в нашей основной денежной системе.

Понять суть взаимоотношений между процентными ставками и восприятием времени можно в три этапа:

• осмыслить, что решения о размещении капитала в основном принимаются посредством финансовой методики «дисконтирования денежных потоков»;

• осмыслить, что эти поступления в будущем могут стать первопричиной создания прямого конфликта между финансовыми критериями и экологической стабильностью в существующей денежной системе;

• осмыслить, что ставка дисконтирования, используемая в методике дисконтирования денежных потоков, напрямую определяется процентной ставкой по валюте, используемой при анализе движения денежных потоков.

Дисконтирование денежных потоков — дисконтирование будущего

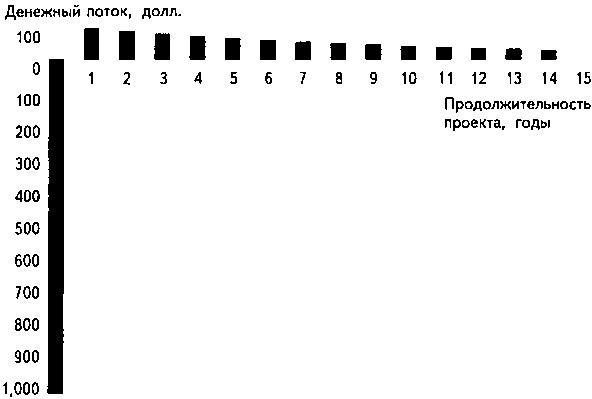

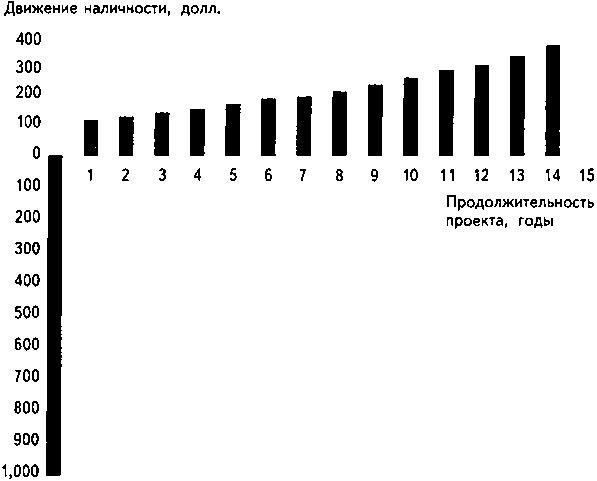

Дисконтирование денежных потоков является основным методом, используемым при принятии финансовых решений об инвестировании денег в данный проект или для сравнения различных проектов между собой. Методика изложена в деталях в любом учебнике по финансам. (Дисконтирование — это процесс нахождения сегодняшней стоимости тех денег, получение которых ожидается в будущем, или означает стоимость денег во времени. — Науч. ред.) Чтобы понять эту методику, рассмотрим простой пример. Допустим, что какой-то частный проект требует вложений на 1000 долларов прямо сейчас и он будет приносить чистую прибыль 100 долларов в первый день каждого года в течение последующих пятнадцати лет своего гшения. Давайте сделаем оптимистичное предположение, что в указанный период времени отсутствует инфляция. На графике (рис. 20) показано, что реальное движение денежной наличности для этого проекта должно выглядеть так: начиная с отрицательных — 1000 долларов, i совершается отток денежных средств (выплаты в настоящий момент), а для каждого года из последующих iac будут одинаковые суммы 100 долларов, показан-ia положительной части оси.

Рис. 20. Реальный ежегодный оборот денежных средств по проекту

Рис. 21. Дисконтированный денежный поток с точки зрения финансового аналитика

Для финансового аналитика (надевшего «очки для близорукости»), однако, тот же самый проект будет выглядеть по-другому (рис. 21).

Аналитик тоже видит эти минус 1000 долларов в нулевом году. Но доход 100 долларов после первого года работы проекта будет составлять для него только 91 доллар из предположения, что ставка процента одинакова — 10 % в год в течение продолжительности проекта. (Все значения округлены до целого доллара для иллюстрации результата, ибо приведение десятых долей не изменит сути изложенных здесь аргументов.)

Все мы знаем, что деньги в будущем будут стоить меньше, чем сегодня. Насколько меньше — серьезно зависит от «ставки дисконта», применяемой для данного проекта[301].

Наш аналитик знает, что он может положить в банк 91 доллар сегодня с 10-процентной нормой доходности и автоматически получить те же самые 100 долларов через год. Следовательно, 100 долларов через год аналогичны для него 91 доллару сегодня. По той же причине 100 долларов через два года будут стоить только 83 доллара, через три — 75 долларов и т. д. К десятому году проекта 100 долларов представляются аналитику только как 39 долларов, а к пятнадцатому году — как жалкие 24 доллара.

Итак, то, что выглядит резонной инвестицией с доходом 1500 долларов на вложенную 1000 (см. рис. 18), оборачивается бесперспективным проектом, с точки зрения финансового аналитика в «очках для близорукости».

Если мы запланируем проект не на 15 лет, а на 100, то последняя сотня долларов будет стоить только 7 центов. Через два века получим несколько сотых долей цента. Неудивительно, что мы не думаем о результатах, которые наши сегодняшние решения принесут потомкам в седьмом колене; мы не принимаем будущее в расчет!

Можно еще представить начисление сложных процентов как выбор между двумя видами пожертвования, например, в пользу университета: вы выписываете чек на 10 000 долларов сейчас или даете по тысяче каждый год в течение следующего столетия. Во втором случае ваши пожертвования увидят несколько поколений, но при годовой 10-процентной ставке фактическая доходность и того и другого пожертвования одна и та же.

«Близорукий подход» против «стабильности»

Надо заметить, что нет ничего неправильного в рассмотрении вопроса с точки зрения финансового аналитика. Он всего лишь использовал прямую финансовую логику для валют с положительной процентной ставкой. Но если применить те же умозаключения для всех финансово мотивированных инвестиций, то мы увидим, что это создает хорошо известную проблему: нехватку краткосрочных доходов на долгосрочные проекты — а значит, и на долгосрочную стабильность.

Когда член правления совета управляющих какой-либо корпорации выражает недовольство тем, что финансовые затруднения вынуждают его фокусироваться на результатах только следующего квартала, он является жертвой «очков для близорукости». Когда китайцы говорят, что они не могут позволить себе использовать щадящие технологии при производстве энергии, в действительности они говорят, что стоимость будущих долгосрочных выгод, дисконтированная к сегодняшнему дню, незначительна по сравнению с немедленным снижением издержек за счет использования «грязных» технологий, которые они собираются использовать. Если владелица дома решает, что слишком дорого устанавливать солнечные батареи для получения энергии, она просто говорит, что стоимость покупки электричества или газа у энергетической компании из месяца в месяц в течение довольно продолжительного периода ниже, чем первоначальный капитал, требуемый для покупки этих солнечных батарей.

Но когда мы строим дом дешево, без необходимой тепловой изоляции и прочих энергетических «аксессуаров», мы на самом деле совершаем выбор между более высокой стоимостью отопления и нагрева воды в будущем, дисконтированной к сегодняшнему дню, и стоимостью строительства сегодня.

Взаимоотношения с процентной ставкой

Во всех приведенных выше объяснениях о технике дисконтирования денежных потоков мы делали допущение, что используемая дисконтная ставка идентична процентной ставке по валюте. В действительности же дисконтная ставка, которая должна быть использована, представляет собой «стоимость капитала на проект». Если избегать чрезмерных технических деталей, можно выделить три составляющих стоимости капитала:

• процентная ставка по данной валюте;

• норма доходности капитала;

• поправка на неопределенность, отражающая неустойчивость движения денежных потоков в самом проекте.

Эта третья составляющая имманентно присуща самому проекту и, следовательно, не зависит от выбранной валюты. Она остается неизменной в любой денежной системе и, учитывая содержание нашего обсуждения, может быть проигнорирована.

А вот первые две составляющие, напротив, напрямую зависят от денежной системы. Именно в них кроется первопричина общеизвестной «близорукости» финансовых рынков, именно они вынуждают корпорации принимать решения, которые в будущем могут навредить обществу и бизнесу, в том числе даже этим самым корпорациям.

Если бы исполнительный директор корпорации излишне увлекался рассуждениями о долгосрочном общественном или экологическом благополучии, он был бы скоро смещен действующим советом директоров или новым руководством, захватившим власть, если бы рейдеры оказались сильнее. «Особое поколение инвесторов, корпоративных рейдеров, специализируется на «охоте» за известными корпорациями. Основной процесс прост, хотя детали «охоты» в комплексе и борьба часто отвратительны. Рейдер определяет компанию, акции которой хорошо идут на фондовой бирже и имеющую реальную капитализацию цены выше текущих рыночных цен акций. Иногда это проблемные компании. Чаще же это хорошо управляемые с финансовой точки зрения платежеспособные компании, законопослушные и думающие о будущем. У них могут быть солидные денежные накопления в качестве резерва при экономических спадах и могут быть природные ресурсы, которые они используют, рассчитывая на долгосрочную стабильность и доход»[302]. После того как рейдеры берут такую компанию под свой контроль, они меняют ее стратегию, ориентируя компанию на политику краткосрочных выгод, по иронии часто выплачивая громадные проценты по займам, использованным для скупки компании. Итог: еще одна компания надела «очки для близорукости».

Если коротко, при существующей денежной системе долгосрочное планирование и образ мыслей, направленный на благо общества, не только менее доходны, но и часто сурово наказуемы.

Тем не менее вполне возможно создание такой денежной системы, которая бы решительно снизила стоимость капитала посредством одновременного сокращения процентных ставок по деньгам и нормы доходности капитала. И вы увидите, как этот процесс перестраивает финансовые интересы в сторону долгосрочной стабильности.

«Очки для дальнозоркости»?

Что случится, если вы перевернете бинокль? Внезапно, вместо того чтобы приблизить далекие объекты, вы еще более отдалите все предметы от себя.

В метафоре «очки для близорукости» положительные ставки процента были той особенностью нашей денежной системы, которая создавала общую финансовую близорукость, показывала будущее непривлекательным. И чем выше были ставки процента, тем сильнее была эта близорукость. Другими словами, результат положительных ставок процента подобен тому, что мы смотрим в бинокль с противоположной стороны.

Что случилось бы, если бы мы «перевернули очки» финансовых аналитиков?

Вспомните плату за простой («демередж»), упомянутую в конце предыдущей главы. Этот метод был изобретен Сильвио Гезелем (1862–1930) и совсем еще недавно, в 30-х годах XX века, использовался для борьбы против накопления бумажных денег. Исходное положение Гезеля заключалось в том, что деньги — такой же вид общественных услуг, как и поездка на автобусе. И маленькая плата взималась за время, пока банкнота у кого-нибудь находилась. Слово «демередж» восходит ко времени развития железнодорожных перевозок, это был штраф за простой вагона, когда пустой вагон долго ожидает погрузки на складах клиента. Сегодня он применяется при аренде контейнеров.

С финансовой точки зрения такой штраф, но только налагаемый на деньги, является эквивалентом отрицательной ставки процента. Как бы сейчас повлиял этот демередж на взгляд финансового аналитика?

Уже рассмотренный нами проект (показанный на рис. 20) неожиданно представился бы ему так, как показано на рис. 22:

Рис. 22. Взгляд финансового аналитика на реальный ежегодный оборот денежных средств при валюте, облагаемой демереджем

И так происходит не только из-за чисто механического применения уравнений дисконтирования денежных потоков. Если подобный результат выглядит несколько странным и даже опровергает то, к чему мы привыкли, имея дело с нашими обычными валютами, все же в нем есть здравый финансовый смысл. Давайте проведем сопоставление шаг за шагом.

Во-первых, посмотрим, что происходит сегодня с привычными валютами. Вам дан выбор между 100 долларами сейчас и 100 долларами через год с сегодняшнего дня, притом что вам не нужны деньги немедленно, и что я могу дать вам полные гарантии по выплате моего долга через год, и что не будет инфляции. В условиях сегодняшней денежной системы вы всегда должны предпочитать 100 долларов прямо сейчас, потому что вы можете надежно положить их в банк и получить назад с процентами.

А теперь допустим, что я даю вам выбор между 100 единицами «демереджной валюты» сегодня и ровно через год. При тех же условиях, что и выше (т. е. что вам не нужны эти деньги для немедленного использования, есть гарантии о моей платежеспособности на следующий год и нет инфляции), логично предположить, что вы предпочтете деньги через год. Почему? Потому что, получая деньги через год, вы не будете платить за демередж в течение года. Говоря техническим языком, эти 100 единиц, дисконтированные к сегодняшнему дню, через год будут стоить больше того, что вы получите сейчас. Они будут стоить ровно 100 плюс плата за демередж!

Когда используются демереджные валюты, будущее становится более ценным, что диаметрально противоположно происходящему с нашими обычными валютами с положительными процентными ставками.

Другими словами, если бы проект, описанный с помощью рис. 18, был основан на демередж-валюте, то в долгосрочном периоде там существовала бы даже премия, а не только скидка. (Этот результат получается, только если стоимость демереджа больше суммы стоимости собственных средств и корректировки на риск проекта. Если бы демередж был равен сумме этих двух составляющих, то коэффициент переоценки равнялся бы нулю и, с точки зрения финансового экономиста, это была бы та же ситуация, что изображена на рис 18. Уровень демереджа без преувеличения играет роль фокусной линзы очков из нашей сказки.)

Остается обратиться еще к двум фундаментальным проблемам.

• Как осуществить эту идею? Кто должен быть инициатором создания такой новой глобальной валютной системы в обозримом будущем?

• Имеет ли такая нестандартная денежная система смысл? Каковы ее экономические последствия?

МИРОВАЯ БАЗИСНАЯ ВАЛЮТА — ТЕРРА

Я буду подразумевать под мировой базисной валютой (МБВ) валюту, которая не привязана к какому-то государству и главной целью которой является обеспечение стабильных и надежных международных контрактов и торговли[303].

Кроме того, я предлагаю в качестве единицы расчета в МБВ ввести денежную единицу терра, которая крепко свяжет валюту и материальный/физический мир. В этом смысле терра устанавливает связь между финансовым и материальным мирами.

Терра — это стандартная корзина товаров и услуг, особенно важных для международной торговли, и их относительный вес в этой стандартной корзине будет идеально отражать их относительную значимость в мировой торговле. Вспомните, одной из причин того, что «глобальное казино валюты» способно произвести серьезную реорганизацию настолько широко, насколько это окажется возможным, является разобщение между финансовым миром и физической реальностью; эта связь была разорвана президентом Никсоном, отказавшимся в 1971 году от золотого обеспечения доллара. А терра в роли мировой валюты была бы сродни золотому стандарту XIX столетия (но терра как «корзина» с разнообразными товарами будет также по определению более стабильна, чем любой из этих товаров).

Например, рыночная цена терры может быть определена так:

1 терра = 1/10 барреля нефти (например, марки Brent, с доставкой)

+ 1 бушель пшеницы (Чикагская товарная биржа, с доставкой)

+ 2 фунта меди (Лондонская биржа металлов, с доставкой)

+ и т. д.

+ 1/100 унции золота (Нью-йоркская товарная биржа, с доставкой).

(Замечание: специфические товары, их качество и стандарты поставок и их соответствующие количества приведены здесь в качестве примера, а на практике это будет частью договорных соглашений между участниками сделки.)

Терра имеет четыре ключевые характеристики:

• Эта валюта устойчива к инфляции по определению. Инфляция всегда определяется как изменение «корзины» товаров и услуг, следовательно, до какой степени «корзина» товаров в террах будет репрезентативна по отношению к структуре мировой торговли, до такой степени она и не будет подвержена инфляции.

• Стоимость терры можно легко пересчитать на любую существующую национальную валюту. Всякий, кто хочет пользоваться террой в национальной валюте, может просмотреть цены на эти товары в «корзине» международной торговли и пересчитать их «по корзине». Эти цены уже публикуются в финансовых разделах крупных мировых газет и доступны в реальном времени в сети Интернет.

• Эта валюта автоматически конвертируется в любую существующую национальную валюту, для чего не требуется составление международных конвенций или соглашений. Любой, кто вносит деньги на счет в своей валюте, имеет возможность получить «корзину» с товарами, доставленную на заранее подготовленные склады (например, такие, какие уже существуют на различных фьючерсных биржах). Эти товарные биржи могут также стать местом для получения наличных денег в конвертируемой национальной валюте за доставку продукции, если это необходимо. Мы должны ожидать, что, как только система покажет себя надежной и заслуживающей доверия, все меньше и меньше людей будут пользоваться чеками.

• В эту денежную систему «естественно» встроен демередж, что является главным, поскольку гарантирует полную интеграцию предлагаемой валюты в существующую рыночную систему «реальной» экономики во всех аспектах.

Действительно, существуют издержки, связанные с хранением товаров, и демередж просто будет оговоренной стоимостью хранения «корзины» товаров. Следовательно, нет необходимости дискутировать на тему полезности демереджа или его размера. Эти затраты (а следовательно, и демередж) уже приблизительно оценены при детальном изучении товарной резервной валюты в размере от 3 до 3,5 % годовых[304].

Заметим, что такие издержки не могут привести к дополнительным затратам экономики в целом. Эти затраты уже включены в современную экономику, потому что большинство (если не все) товаров, входящих в зону терры, в любом случае где-то хранится, воплощая политику стабилизации цен и создания запасов, а также служа для нормального функционирования производителей и потребителей. Мое предложение— просто переложить эти существующие затраты на владельцев валюты терра, таким образом передавая этим издержкам общественно полезную функцию оплаты демереджа.

Теоретическая и практическая правильность выводов

Терра есть комбинация двух концепций: демереджа, первоначально предложенного Сильвио Гезелем, и идеи валюты, имеющей в основе корзину товаров, которая предлагалась многими известными экономистами всех поколений, включая недавнего нобелевского лауреата Жана Тинбергена и профессора Калдора из Кембриджского университета[305].

Об идее валютного демереджа Джон Кейнс говорил, что она здравая и с теоретической, и с практической точки зрения, поскольку действительно предпочтительнее обычных валют. В своей книге «Общая теория занятости, процента и денег» он пишет: «Те реформаторы, кто искал лекарство в создании искусственной стоимости денег путем требования того, чтобы законное платежное средство периодически обновлялось за определенную установленную плату для сохранения себя как денег, были на правильном пути, и практическая ценность их предложения заслуживает обдумывания»[306].

Свои рассуждения Кейнс закончил ошеломляющим утверждением, что «будущее могло бы научиться гораздо большему у Гезеля, чем у Маркса»[307]. Он оказался прав насчет Маркса. И, может быть, прав насчет Гезеля.

Наилучшим аналитиком тезисов Гезеля был его современник Дитер Сахр[308]. Он доказал, что наши обычные валюты с положительными процентными ставками ведут к систематическому нерациональному использованию ресурсов, в то время как нулевая процентная ставка или валюта на основе демереджа — нет. Он также веско ответил на некоторые критические выпады против демереджа. В дополнение Ахо Рейсе[309] другим образом указал на то же самое, утверждая, что деньги, приносящие доход, создают «неоптимальность» в размещении капитала. Другие экономисты, изучавшие теоретические и практические предпосылки таких альтернативных видов валют, — Корссен, Дальберг, Фишер и Герр[310].

Эти экономисты поддерживали различные аспекты проектируемой мировой базисной валюты в силу других весомых причин, кроме стабильности, — таких, как денежная устойчивость, сокращение колебаний экономических циклов, снижение международного неравенства. МБВ вроде терры может аккумулировать все эти преимущества в дополнение к суммарным выгодам идеи демереджа, нацеленного на достижение долгосрочной стабильности. Причина, по которой идея товарной корзины все еще не воплощена в глобальной резервной валюте, явно не в недостатке правильности суждений или в недостатке доказательств, просто до сегодняшнего дня этот вопрос не попадал в фокус национальных интересов.

Также важно понять, что людям, когда они станут получать платежи в террах, не будет нужды вести контроль за ценами на товары самостоятельно, точно так же как владелец фьючерсного контракта по меди не обязан сам перегружать и перевозить эту медь. Терра — просто складская расписка, дающая право получить эквивалент стоимости корзины товаров, независимо от того, с какой валютой человек имеет дело. Терра, следовательно, могла бы перечисляться электронным путем, как сегодняшние национальные валюты; она была бы просто стабильна и не подвержена инфляции — а это уже немало; этим не могут похвастаться нынешние национальные валюты.

Идея товарной валюты, скомбинированной с демереджем, не совсем нова. В своей самой ранней форме она была предложена в Древнем Египте. В этом был секрет замечательной стабильности древнеегипетской денежной системы, которая, к сожалению, не была воспроизведена более поздними цивилизациями[311]. Египетская денежная система поддерживала экономическую стабильность и богатство в течение почти тысячелетия! Этот исторический рекорд демонстрирует нам также замечательную способность демереджа стимулировать устойчивое развитие, которое может длиться несколько столетий. Но эта тема обсуждается в других книгах.

Пути реализации

Существует несколько вариантов реализации проекта внедрения мировой базисной валюты. Например, достижением консенсуса между правительствами мира через соглашение типа бреттон-вудского или через реформирование Международного валютного фонда. Что для этого необходимо, скажем словами Томаса Санктона из журнала Time:

«Эффективные действия по предотвращению опустошающего разрушения окружающей среды требуют мобилизации политической воли, интернациональной кооперации и жертв, вообразимых только в военное время. Однако человечество уже сейчас находится в состоянии войны, и ее вполне можно назвать войной за выживание. Это война, в которой все нации должны быть союзниками»[312].

Однако политические реалии сегодня таковы, что вероятность достижения подобного консенсуса между правительствами очень мала. Частные беседы с высшим руководством Банка международных расчетов и МВФ подтверждают, что, по существу, новые денежные инициативы могут быть проявлены только частным сектором в условиях острых геополитических обстоятельств. Более того, реальная власть принятия решений сегодня, так или иначе, относится больше к мультинациональным корпорациям, чем к правительствам. Наиболее важны временные приоритеты, требующиеся для достижения стабильности — а это приоритеты мировых корпораций, — следовательно, их участие в проекте будет необходимо в любом случае. Вот почему стратегия, предложенная здесь, должна убедить ключевую группу корпораций установить МБВ самим, как вид услуг для каждого, кто хочет торговать на международном рынке.

«Ганзейский союз» дает нам исторический пример такого процесса. Эта система была чрезвычайно успешна в стимулировании процветания дюжин городов-государств в XIV веке. Ганзейский союз просуществовал больше столетия, в шесть раз дольше, чем современный эксперимент с плавающим курсом валюты (см. текст в рамке).

Исторический пример бизнеса, создающего валютную систему (1367–1500)

Во времена сильной раздробленности Северной Европы правительства не могли или не желали договориться о введении международных стандартов. Торговцы из нескольких независимых городов (Бремен, Кельн, Гамбург, Лондон и др.) собрались вместе для создания собственной легальной торговой структуры, имеющей свою собственную валюту и даже собственный международный суд для разрешения споров. Все это было целиком вне официальной политической и государственной системы. Этот союз просуществовал больше столетия, в шесть раз дольше, чем современный эксперимент с плавающим курсом валюты.

Ганзейский союз был объявлен официальной структурой в 1367 году, после независимой деятельности в течение столетия. Эта торговая структура была чрезвычайно успешной в достижении своих целей. Однако торговцы в каждом порту тратили столько же энергии, затрудняя доступ в этот союз своим конкурентам, сколько и на работу над расширением своих рынков в других странах. Из союза также были исключены торговцы некоторых стран. В итоге к концу XV века система рухнула. Это произошло, когда датские и английские торговцы, грузовые и рыболовецкие флотилии — с самого начала тоже исключенные из этой системы — успешно бросили вызов этой монополии.

Если для осуществления МБВ окажется выбран путь частных инициатив, будет очень важно установить с самого начала гарантии (в полном смысле слова) открытого доступа на рынок для всех участников международной торговли, независимо от их размера или происхождения, чтобы избежать истории Ганзы.

Полагаю, современная версия такого объединения или союза будет значительно отличаться от той, что получилась в XIV веке.

А сейчас я с точки зрения бизнеса покажу, как система МБВ может быть представлена к реализации в качестве жизнеспособного бизнес-проекта.

Потребность бизнеса в МБВ

С точки зрения бизнеса появление мировой базисной валюты любого рода полезно, потому что там не только могут быть решены важные проблемы бизнеса, регулярно имеющего дело с высокими затратами, но и сама такая валюта может быть внедрена как здравый бизнес-проект. Как надо его готовить?..

В 1998 году в свет вышел обзор[313] Артура Литла, охвативший 481 основную корпорацию Европы и США и ошеломивший своими результатами: оказалось, что 95 % корпораций считают устойчивое развитие «искренне важным» и 83 % полагают, что бизнес обеспечивает его возможность. Однако за малым исключением большинство не вполне знает, как на практике действовать для осуществления этих желаний. Мировая базисная валюта может быть инициативой бизнеса, что в корне разрешит очевидное противоречие между финансовыми критериями и заботой о долгосрочной стабильности.

По какой же причине частные корпорации могут захотеть проявить инициативу в общественном служении народам и природе?

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 10 Валюта, капитал и сложность

Глава 10 Валюта, капитал и сложность «Сложность лежит не в новых идеях, но в избавлении от старых». Джон Мейнард Кейнс, 1935 г. Несмотря на теоретические и реальные убытки от кейнсианского множителя и монетаристского подхода к деньгам, все равно существуют основные

Глава 5 Ваша денежная история

Глава 5 Ваша денежная история Работай день, работай ночь, Хоть как-то выкрутиться смочь; Вот беда... Я на ногах уже чуть свет, И ни копейки лишней нет Никогда. Лишь в мечтах я вижу вдруг: Мне достался богатый друг — Не надо как юла кружить, А просто жить и не тужить. Money, money,

Глава 4. Стабильность - состояние сознания

Глава 4. Стабильность - состояние сознания Надеюсь, после прочтения первых трех глав стало понятно, что одного факта работы с торговым счетом еще не достаточно для того, чтобы полагать, будто вы уже в состоянии должным образом осмысливать свои действия. Как уже не раз

Глава 7 Денежная сеть

Глава 7 Денежная сеть В конце 1990-х Кен Гриффин занимался свопингом конвертируемых облигаций в одном из чикагских небоскребов. Джим Саймонс строил свою квантовую империю в Ист-Сетокете. Боаз Вайнштейн не спускал глаз с мониторов компьютера, торгуя деривативами для Deutsche

58. Национальная, мировая и резервная валюта

58. Национальная, мировая и резервная валюта Основой национальной валютной системы является национальная валюта – установленная законом денежная единица данного государства. В международных расчетах обычно используется иностранная валюта – денежная единица других

Глава 2 Мировая политико-экономическая система, ее архитектура и налагаемые ею ограничения

Глава 2 Мировая политико-экономическая система, ее архитектура и налагаемые ею ограничения Основным фактором, определяющим специфику внешнеэкономических связей современного государства и их взаимоотношений с другими направлениями государственной деятельности,

Глава 13. Стабильность и изменчивость в экономической истории

Глава 13. Стабильность и изменчивость в экономической истории Институты образуют базисную структуру, опираясь на которую люди на протяжении всей истории создавали порядок и стремились снизить неопределенность в процессе обмена. Вместе с применяемой технологией

ГЛАВА ЧЕТВЕРТАЯ Денежная иллюзия

ГЛАВА ЧЕТВЕРТАЯ Денежная иллюзия Как-то Роберт Шиллер в бостонской электричке обнаружил удивительное объявление: «Курить воспрещается. Согласно пункту 43А статьи 272, нарушители караются тюремным заключением на срок до 10 дней, либо штрафом до $50, либо и тем и другим».Это

Глава 15 Мировая экономика на рубеже XX–XXI столетий

Глава 15 Мировая экономика на рубеже XX–XXI столетий В настоящее время экономические отношения в мире отличаются большей масштабностью. Нам предстоит выяснить, как развивались экономические связи между странами, что сближает их и делает зависимыми друг от друга. Важно

79. ДЕНЕЖНАЯ РЕФОРМА. ПОПЫТКИ ПРЕОБРАЗОВАНИЯ ЭКОНОМИКИ. В. С. ПАВЛОВ И ДЕНЕЖНАЯ РЕФОРМА

79. ДЕНЕЖНАЯ РЕФОРМА. ПОПЫТКИ ПРЕОБРАЗОВАНИЯ ЭКОНОМИКИ. В. С. ПАВЛОВ И ДЕНЕЖНАЯ РЕФОРМА В конце 1990 г. главой правительства стал бывший министр финансов в правительстве Н. И. Рыжкова В. С. Павлов, представлявший интересы консервативных экономических и политических кругов и

Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода

Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода Составлять сбалансированный бюджет – все равно что защищать свою добродетель: нужно научиться говорить «нет». Рональд

Глава 4. МИРОВАЯ БАЗИСНАЯ ВАЛЮТА И ДЕНЕЖНАЯ СТАБИЛЬНОСТЬ

Глава 4. МИРОВАЯ БАЗИСНАЯ ВАЛЮТА И ДЕНЕЖНАЯ СТАБИЛЬНОСТЬ Встретившись лицом к лицу с широкомасштабным разрушением окружающей среды, люди начинают понимать, что они не могут продолжать использовать природные богатства так, как это было в прошлом. Появляются новые

ГЛАВА 9. Кровь победы: Первая мировая война

ГЛАВА 9. Кровь победы: Первая мировая война Казалось, что эта война продлится недолго — каких-нибудь несколько недель, а может быть, несколько месяцев. Однако, вопреки ожиданиям, она все тянулась и тянулась. В военных действиях использовались все достижения техники конца

Глава 6 Самая денежная страсть

Глава 6 Самая денежная страсть «92 % жителей нашей планеты охотно согласились бы быть богатыми вместо того, чтобы быть любимыми». Печальная статистика Несколько историй из жизни. «В мой офис ввалился мой друг, лист-брокер Маршалл Саттал, державший под мышкой свежий номер