Глава 1. УЧЕБНИК ДЛЯ НАЧИНАЮЩИХ, или КАК РАБОТАЮТ ДЕНЬГИ

Глава 1. УЧЕБНИК ДЛЯ НАЧИНАЮЩИХ, или КАК РАБОТАЮТ ДЕНЬГИ

«Единственные люди, которые смеют утверждать, что деньги не проблема, — это те, кто имеет достаточно денег, чтобы быть свободными от уродливого бремени размышлений о них». Таково мнение американской писательницы Джойс Кэрол Оутс. В этой главе я постараюсь объяснить, почему теперь даже те немногие, кому улыбнулась фортуна, должны размышлять о деньгах как о проблеме.

Вы когда-либо задавались вопросами: откуда появляются ваши деньги? как определяется ценность ваших денег? кто на самом деле отвечает за ваши сбережения?

Чтобы ответить на эти вопросы, сначала следует понять правила мировой денежной игры, узнать ее игроков, выяснить, почему они действуют так, а не иначе, и вдобавок изучить основные элементы на карте денежной системы (к ней мы обратимся, когда начнем исследовать фундаментальные изменения, происходящие в системе). Никогда раньше денежные проблемы не имели такого влияния на политику во всем мире, так что сейчас самое время разобраться, в чем же угроза, которая, без сомнений, затронет ваши деньги и скажется на вашем будущем примерно так, как резкое изменение климата затронуло бы цветы в вашем саду.

Здесь вы узнаете, как возникло банковское дело и как любая форма хранения ценностей (недвижимость, акции, облигации и валюты) может быть преобразована банками в дополнительные новые деньги.

Я постараюсь объяснить причины ряда валютных кризисов (в Мексике, Азии, Восточной Европе) и оценить их влияние на продолжающиеся изменения на мировых рынках валюты. Так как банки доказали исторически, что они весьма хрупкие учреждения, в каждой стране были созданы специализированные организации, выполняющие функции «спасателей» — центральные банки, а на глобальном уровне — Международный валютный фонд и Банк международных расчетов. Здесь будет рассмотрена их роль в управлении на фоне возрастающей неустойчивости мировой денежной системы, после чего я опять вернусь к первоначальным вопросам о том, как все это воздействует на ваши деньги и ваше будущее.

«ВАШИ» ДЕНЬГИ В ЭТОМ МИРЕ

Гонорар мадемуазель Жюли[12]

Мадемуазель Жюли, французская оперная певица, совершившая кругосветное турне в XIX столетии, оставила подробное описание одного из патриархальных обществ. На неких тропических островах она имела большой успех, а в качестве гонорара получила третью часть доходов от продажи билетов. (Между прочим, некоторые привычки не меняются: Плачидо Доминго тоже берет долю с продажи билетов на его концерты. — Б. Л.) Но доля мадемуазель Жюли состояла из… трех свиней, двадцати трех индюшек, сорока четырех цыплят, пяти тысяч кокосовых орехов и огромного количества бананов, лимонов и апельсинов. К сожалению, певица могла бы съесть только маленькую часть, и (вместо объявления общественного банкета, как диктовала местная традиция) она скормила фрукты свиньям и домашней птице. Хороший гонорар пропал впустую.

«Когда я был молод, я предполагал, что деньги важны; теперь, когда я стар, я точно знаю, что это именно так», — говаривал Оскар Уайльд. Возможно, вы пришли к тому же выводу. Что бы вы ни хотели делать в своей жизни, вам потребуются хоть какие-то деньги. Деньги — наиболее удобное средство обмена, безусловно, более удобное, чем альтернативный бартер, что иллюстрирует история мадемуазель Жюли (см. текст в рамке). Однако ваши деньги никогда не будут действительно вашими в том смысле, как ваши глаза, ваши руки, ваш автомобиль или ваш дом, как только вы за них заплатили. «Ваши» деньги скорее похожи на брачные узы, где вы и ваш супруг или супруга участвуете в долгосрочном договоре. Современные деньги — это такое же двустороннее соглашение. Деньги становятся вашим активом (имуществом) только потому, что для кого-то они — пассив, т. е. долг. (Актив всегда характеризует вид имущества, например, наличные деньги или недвижимость, а пассив определяет юридическую принадлежность этого имущества: деньги получены вами навсегда или взяты в долг. — Науч. ред.)

КАК РАБОТАЮТ БАНКИ

Первый, с кем вам следует познакомиться, чтобы понять суть денег, — это ваш банк. Не потому, что там вы держите ваши деньги, а потому, что там ваши деньги создаются.

Не западные денежные новшества

В этом «Учебнике для начинающих» все внимание направлено на деньги и методы Западного мира. Причина не в том, что они были исторически наиболее прогрессивны или важны (Запад долго был весьма отсталым в этой области), а в том, что сегодняшняя мировая система есть результат развития этих западных учреждений.

На деле же, как сообщает традиционная история, уже в самых ранних образцах шумерской письменности, датируемых 3200 годом до н. э., упоминались банковские депозиты, «международные обменные» сделки, обеспеченные и необеспеченные займы — и в местном масштабе, и в отношениях с соседними городами-государствами. Первые официальные банковские законы вошли составной частью в Кодекс Хаммурапи (около 1750 г. до н. э.). Самый старый частный банк, чье название переводится как «Внуки Егиби», находился в Вавилоне в VII веке до н. э. Эти вавилонские банки «детальной организацией, числом отделений и служащих, ежедневными отчетами и счетами сохраняемого капитала, вложенного в них, вполне могут сравниться с самыми большими банками девятнадцатого и двадцатого столетий»[13].

Первая «современная» бумажная валюта была выпущена в Китае во времена господства династии Тан, при императоре Сяньцзуне (806–821 гг. н. э.), в качестве временной замены традиционных бронзовых монет[14]. Бумажные деньги были весьма распространены в Китае в 900 году, а в 1020-м эта страна удостоилась сомнительной чести пережить первую гиперинфляцию в бумажной валюте, поскольку слишком много бумажных денег было выпущено для 2 830 000 унций серебра в номинальной ценности. «Пытаясь придать деньгам большую привлекательность, даже обращались к ароматной смеси шелка и бумаги, но напрасно; так и после Первой мировой войны высокая конкуренция создала в Германии и России условия для излишнего выпуска денег, сопровождавшегося инфляцией и обесцениванием»[15].

Первым, от кого Запад услышал о бумажной валюте — причем с полным недоверием, — был Марко Поло, который в 1275–1292 годах посетил Китай. «В городе Канбла (Kanbalu) находится монетный двор великого хана, который, как считают, обладает тайной алхимиков, поскольку он владеет искусством создания бумажных денег… Армии Его Величества оплачиваются этой валютой, которая для них то же самое, что золото или серебро. На основании этого можно утверждать, что великий хан имеет больше сокровищ, чем любой другой суверен во вселенной»[16].

Бумажная валюта Кубилай-хана стала также одной из первых мировых валют, так как принималась на широких просторах от материкового Китая до Балтики почти за пятьсот лет до того, как подобная практика стала широко распространенной в Европе.

Как возникли банки и «современные» деньги?

В течение позднего Средневековья золотые монеты были в Европе самой ценной валютой, а ювелиры считались наиболее подходящими по своей квалификации людьми для проверки чистоты металла этих монет. И что более важно, у них были несгораемые шкафы для хранения золота. (Эти «шкафы» были приспособлены для сидения, т. е. размещались в скамьях. — Ред.) Неудивительно, что практика доверять золото ювелиру для сохранности стала общепринятой. При этом ювелир давал квитанцию о получении монет и брал маленькую плату за хранение, а когда владельцу нужно было осуществить платежи, он возвращал квитанцию, а ювелир выдавал монеты. Позже стало более удобным и безопасным делать платежи, используя только квитанции ювелира. Ведь если он был известен всем как заслуживающий доверия партнер, зачем рисковать, физически перемещая золото? Потом квитанции ювелира стали символами обязательной оплаты. И всякий раз, когда кто-то принимал символ как оплату, он неявно вступал в договор займа с ювелиром.

Итак, мы постепенно перешли от денег, основанных на предметах потребления (товарах), в данном случае золота, к деньгам, основанным на кредите или ссуде банка. Эта договоренность существует и сегодня.

Скоро наиболее успешные ювелиры заметили, что значительная часть монет никогда не покидает их «несгораемых скамей». Потом самые предприимчивые из них решили, что раз так, то можно выпускать квитанций больше, чем лежит золота в сейфах, ведь риск, что вкладчики однажды потребуют все свои монеты одновременно, чрезвычайно мал, а им, ювелирам, удалось бы увеличивать свой доход без необходимости увеличивать свои золотые запасы.

Так и получилось, что европейская бумажная валюта и современное банковское дело были рождены одновременно, и не где-нибудь, а в скамьях ювелиров Италии XIII столетия; даже слово банк происходит от banco, что по-итальянски значит скамья, с участием которой происходили эти первые сделки[17]. Все ключевые компоненты были уже налицо: бумажные деньги как символ ответственности сторон, важность хорошей репутации сторон и то, что теперь называется «частичная резервная система». Пугала только простота процесса: банковская система имела возможность создания большего количество денег, чем лежало на банковском счете.

Секрет создания денег

Секрет создания денег состоит в том, чтобы убедить людей принимать в качестве средства обмена бумажку[18], обещающую сегодня, что завтра будет оплата. Убедить надо было непременно: ведь эта уловка помогала получать доход (каковым была, например, плата средневековому ювелиру, а в наше время процент по ссуде). Такой доход называется сеньораж — от права помещика (сеньора в старой Франции) принуждать своих вассалов использовать его валюту.

Когда государства стали сильными, было достигнуто согласие о «доверии бумажке» между правительствами и банковской системой[19]. Банки получили право создавать деньги в качестве законного платежного средства взамен обязательства всегда предоставлять любые средства, какие бы ни потребовались правительству. Самое долгоживущее соглашение такого рода относится к 1668 году, когда в Швеции была выдана лицензия банку Bank of the Estates of the Realm (Банк трех сословий королевства[20], название которого в 1867 году было изменено на Riksbank, известный и сегодня как Центральный банк Швеции). Модель была скопирована в Великобритании поколением позже — в 1688 году[21] возник Bank of England (Государственный банк Англии), — а затем она уже отсюда распространилась по всему миру. Эта «английская Старая Леди» с Триднидл-стрит (Old Lady of the Threadneedle Street[22]) «относится к деньгам так же, как святой Петр к вере. А хорошая репутация заслужена, потому что большое искусство управления деньгами, как и большая часть тайн, рождено именно там»[23].

Любой Центральный банк принимает (акцептует) любые правительственные облигации (долговые обязательства), которые общественность не покупает, а в обмен он (Центральный банк) выпускает чек на соответствующую сумму. Этим чеком оплачиваются правительственные издержки, и реципиент (получатель чека) в свою очередь депонирует его на своем собственном банковском счете.

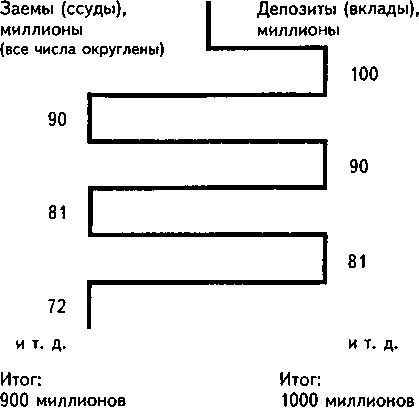

Наконец, наступает момент, когда в игру вступают волшебные «частичные резервы». Любой банк, получивший любой депозит (вклад), имеет право создать новые деньги, особенно в форме займа (ссуды) клиенту, вплоть до 90 % стоимости депозита (подразумевается, что норма обязательных резервов составляет 10 %)[24]. Этот новый заем, например ссуда под заклад (ипотека), позволит вам купить дом, но выльется это в то, что продавец дома, получив от вас эти ипотечные деньги, создаст новый депозит где-нибудь еще в банковской системе. В свою очередь банк, получивший этот депозит, может создать другой заем на сумму 90 % нового депозита; каскад продолжается от депозита к займу (ссуде) вниз по банковской системе. То, что начиналось чеком на 100 миллионов долларов, выставленным Центральным банком (так называемый high powered money — высокоэффективные деньги, или денежная база), за время прохождения через систему коммерческих банков дало им возможность создать до 900 миллионов долларов в форме займов, или ссуд (см. в рамке).

Если вы поняли эту «алхимию денег», то поняли самый сокровенный секрет нашей денежной системы.

Алхимия денег

Денежная алхимия в официальных кругах называется мультипликатором частичных резервов, а по смыслу это кредитный мультипликатор, показывающий, на сколько может увеличиться сумма банковских кредитов населению при увеличении денежной базы — «high powered money», или высокоэффективных денег. Предположим, банки начинают «химичить» с вливанием в банковскую систему 100 миллионов, например принуждая Английский банк оплачивать правительственные счета на эту сумму. Полученные от Английского банка денежные средства размещаются на депозите где-нибудь в банковской системе получателем, который в свою очередь дает возможность банку, получившему от него депозит (вклад), выдать кому-то еще ссуду на 90 миллионов. Оставшиеся 10 миллионов становятся «чистыми (обязательными) резервами». Девяностомиллионная ссуда приведет к созданию депозита на эту сумму на счетах следующего банка, который сможет выдать кому-то другую ссуду — на 81 миллион, и так далее. Процесс пошел.

100 миллионов (Денежная база)

Из рисунка видно, как изначальные 100 миллионов «высокоэффективных денег» Английского банка теоретически могут создать до 900 миллионов «кредитных денег», по мере того как они спускаются вниз по банковской системе.

Это спиралевидный механизм, позволяющий неукоснительно исполнять соглашение, заключенное некогда между правительствами и банковской системой. Это механизм, посредством которого ваши деньги в конечном счете вовлекаются в единую банковскую систему вашей страны. Совершенно очевидно, что деньги и долг — воистину две стороны одной монеты. Если бы мы все однажды отдали все наши долги, деньги исчезли бы из нашего мира, поскольку механизм их создания уничтожил бы сам себя, ибо возврат всех долгов (левая сторона графика на картинке) неизбежно автоматически истощил бы все вклады (на правой стороне). Даже денежная база Центрального банка могла бы исчезнуть, имей правительство возможность вернуть свои долги.

«Старое» и «новое» банковское дело

В своей классической книге «Банкиры» Мартин Майер приводит следующий правдивый рассказ. В банке Виргинии чествовали некоего сотрудника, 50 лет верно служившего банку. На вечеринке по этому случаю его спросили: что, по его мнению, было самой важной переменой, которую он увидел в банковской системе за полвека службы? Сотрудник несколько минут думал, а затем подошел к микрофону и ответил: система кондиционирования воздуха. В следующей своей книге — «Банкиры: новое поколение» — Майер заметил: «Двадцать лет спустя эта история старомодна. Она все еще забавна, но уже непостижима. За эти двадцать лет банковское дело изменилось до неузнаваемости. Почти никто из тех, кто работает в банке сегодня, не работает так, как работали их предшественники каких-нибудь двадцать лет назад».

Действительно, за последние двадцать лет банковское дело изменилось больше, чем за предшествующие сотни лет. В теперь уже далеком 1970 году Закон США о банковских холдингах определил банк как институт, который «собирает остатки денежных средств общества, чтобы ссужать их под проценты его коммерческим предприятиям», — и это определение полностью совпадало с определением, данным Адамом Смитом двумя веками ранее. Это было то же самое «банковское дело», которое вавилонские и итальянские ювелиры основали «в своих скамьях», когда они накапливали излишки сбережений местного населения и ссужали их затем за плату.

Но сегодня таких банков немного; наиболее жизнеспособные вовлечены в иной бизнес. В 1996 году почти 85 % ресурсов банковской отрасли были получены из источников, отличных от застрахованных депозитов. Вместо ссуд предприятиям происходит предоставление займов потребителям через кредитные платежные карты, которые и являются источником жизненной силы для крупнейших банков; так, банк Citicorp зарабатывает более 2 миллиардов долларов ежегодно на этом бизнесе — и это более половины его прибыли. Короче говоря, банки берут свои деньги там, где только могут найти, и используют их для любой разрешенной законом деятельности, которая кажется прибыльной. Они забросили традиционные банковские услуги и включаются в сферу «финансовых услуг». Истинная причина этого изменения — сильное влияние информационного века. И прежде всего дело в том, что формы и методы конкурентной борьбы на кредитном рынке изменились коренным образом.

Кредитные рынки

Майер отмечает, что в былые дни, двадцать лет назад, «случалось, банки неоправданно считали себя консультантами своих клиентов». На самом деле они просто использовали свое монопольное положение держателей информации о финансовом рынке. Когда компьютеры неожиданно сделали прямой доступ к котировкам на финансовом рынке возможным для всех, земля ушла у банков из-под ног. Многие корпорации, получив доступ к информации, использовали ситуацию для выпуска собственных векселей[25], игнорируя коммерческие банки.

Традиционные банки не справились с этой невероятной переменой. Начиная с 1980 года более трети американских банков слились или исчезли, породив изрядный хаос. Те, которые остались, значительно сократили штат служащих. Старинные «банкирские дома» канули в Лету. Всего за одно десятилетие, с 1983 по 1993 год, распространение банкоматов лишило работы 179 тысяч кассиров, а ведь они составляли 37 % рабочей силы американских банков! И этот «фазовый переход» продолжается — в 1996 году исследователи Делойт и Туш высчитали, что еще половина из числа оставшихся банковских работников исчезнет из платежных ведомостей в течение пяти ближайших лет. Даже если все это не принимать во внимание, очевидно, что сильное влияние второй волны компьютеризации, которая только что началась (революционное внедрение сети Интернет), приведет к созданию виртуальной экономики и целого нового мира открытых финансов (об этом будет рассказано в главе 3).

Волшебные деньги

Человек заснул 30 мая 1887 года и проснулся 30 сентября 2000 года. Среди наиболее удивительных новшеств, которые он обнаружил, было то, что американцы все еще считают в долларах и центах, но за товары платят в больших супермаркетах «картонными кредитными картами». Это завязка романа, изданного в 1888 году Эдвардом Беллами под названием «Смотрящий назад: 2000–1887». Романисты иногда придумывают безумные вещи…

Платежные кредитные карты

Кредитные карты придумали в Америке для упрощения расчетов при заправке бензина, частой смене масла и ремонте старых автомобилей. К тому же их выпуском нефтяные компании поощряли приверженность клиентов к определенной марке топлива — примерно то же делают сегодня авиационные компании[26]. В 1949 году Diners Club создал первую современную «кредитную карту» для посетителей предприятий общественного питания и в конце того же года гордо внес в список «самых лучших в стране» все 27 ресторанов, где принимались эти карты. Как во времена фантастического путешествия Беллами, они были сделаны из картона (см. текст в рамке). В 1955 году Diners Club перешел к пластмассе[27].

К 1958 году Банк Америки и American Express Company, уже прослывшая «компанией, работающей со специальными чеками для путешественников», совместно запустили в обращение свои собственные пластиковые платежные карты. В 1971-м карточки Bank Americard были выпущены повторно, уже в семействе кредитных карт международного объединения банков VISA. Спустя двадцать лет VISA включала не менее 20 тысяч финансовых учреждений во всем мире, объединяла 400 миллионов владельцев карт и имела внушительные 1,2 триллиона долларов ежегодного товарооборота. Но хотя и самая большая, сегодня она только одна из тысяч систем кредитных карт, заполонивших земной шар. Наиболее знаменательно, что так возник принципиально новый способ ссужать деньги.

Процент, получаемый с кредитных карточек, существенно выше — часто многократно — того, который банки могли бы получить, предоставляя ссуды бизнесу или гражданам обычным порядком, что, собственно, и сделало такую форму создания денег непреодолимо привлекательной для эмитента карточек. Между 1993 и 1997 годами ежеквартальный спрос на пластиковые карты вырос с 453 миллионов до 881 миллиона, что составило девять запросов для каждого американского домохозяйства каждые 13 недель. А долг по кредитным карточкам за пределами США вырос к середине 1996 года больше чем на 350 миллиардов долларов, так что его обслуживание составило в чистом доходе 18 %[28].

Однако такой легкий способ получения кредита, само собой разумеется, снижает критерии надежности заемщика, т. е. уменьшает уверенность, что доход владельца карты будет достаточным для обслуживания этого долга, а процентная ставка — высокой. И в самом деле, число персональных банкротств, как обнаружил профессор экономики университета штата Мэриленд Лоренс Аусубел, растет пропорционально повышению числа приобретений платежных карт. Количество персональных банкротств в Штатах с 1995 по 1997 год выросло на 40 % (и это в условиях бума экономики!) — причем к этому росту имели прямое отношение 1,3 миллиона кредитных карт. Летом 1998-го через конгресс прошел законопроект, направленный на то, чтобы усложнить объявление персонального банкротства; правда, он не ужесточил условий, при которых банки могут выпускать карты. Но в любом случае из-за беспрецедентного уровня банкротств американских потребителей дальнейшее развитие банковской отрасли не будет связано с ростом практики применения кредиток.

Тем не менее расширение сферы использования платежных карт возможно в других странах. Например, наиболее значительное их распространение ныне приходится на Китай, где даже государственные предприятия оплачивают свои счета при помощи системы MasterCard через спутник с суперкомпьютерами, расположенными в Шанхае и Сингапуре, чтобы Пекин мог иметь информацию о всех платежах каждого государственного предприятия в режиме реального времени.

А если коротко, меньше чем за жизнь одного поколения банки отказались от многовековой практики предоставления кредитов предприятиям и заменили их кредитными карточками потребителей.

ВАШИ СБЕРЕЖЕНИЯ: КАК СОХРАНИТЬ СОСТОЯНИЕ

Предположим, вы человек работающий. Вы получили заработанные вами деньги. Как теперь сохранить их на пресловутый «черный день»?.. — ведь это важно не только для вас лично. Любая форма хранения ценностей, ко всему прочему, потенциально способствует появлению дополнительных доходов и долгов у банка, а как они возникают, рассказано выше, в разделе о том, как работает банковская система.

Вопреки распространенному мнению, хранение денег в купюрах не очень хороший способ их вложения. Это всего лишь «временное местожительство покупательной способности»[29], т. е. способ продержать средства от момента, когда вы получаете денежный доход, до момента, когда вы его тратите. Но в любом случае, храните ли вы наличку под матрацем или сдаете ее в банк, рост инфляции должен насторожить вас.

Подсчет потерь при хранении наличных денег

Наиболее простой способ определить, как изменяется стоимость ваших денег, — посмотреть, что можно ежедневно на них купить. В недавние времена самые главные валюты сохраняли свою стоимость достаточно долго; даже появились утверждения, будто обесценивание валюты (инфляция) умерло навсегда. Однако прежде чем делать такой вывод, стоило бы понаблюдать за тенденциями, например, в течение двадцати пяти лет.

Давайте подсчитаем. Рассмотрим, например, поведение немецкой марки (DM), наиболее устойчивой валюты, за два с половиной последних десятилетия. Если вы хранили 100 DM в своем кармане с 1971 года, то из табл. 1 вы увидите, что их покупательная способность уменьшилась к концу 1996 года до 42,28 DM. Другими словами, даже лучшая валюта в мире потеряла больше половины ценности за этот период. О других и говорить нечего: результаты еще более поразительные!

Сколько стоят ваши деньги[30]

Точно так же в 1996 году сто швейцарских франков стоили только 39,79 по сравнению с тем, что было четвертью века ранее. Покупательная способность ста долларов США снизилась до 24,72 доллара, а ста британских фунтов — до 12,57 фунта и т. д.

Практически это означает, что дом, например, в американской глубинке (или в столице, не важно), купленный в 1971 году за 247 200 долларов и оцененный через два с половиной десятилетия в 1 миллион, не подорожал ни на одно пенни. Просто цена галопировала вместе с инфляцией.

А иногда инфляция, особенно если переходит в гиперинфляцию (см. в рамке), может привести к потрясающе разрушительным последствиям для сообществ людей и даже империй.

Неприятности от денег: конец империи

Деньги могут создавать людям немало проблем самыми разными способами. Один из наиболее неприятных — гиперинфляция, крайняя форма инфляции, когда валюты фактически обесцениваются. Социальные беспорядки, даже крах империй были результатом всякий раз, когда нужда или престиж заставляли власти выпускать слишком много денег, вызывая гиперинфляцию валюты.

Шумер, древняя цивилизация, чья история хорошо документирована, разрушился после того, как непрерывная война с соседями в 2020 году до н. э. вызвала гиперинфляцию. Много позже, когда после смерти Александра Великого сокровища, награбленные им в Персии, казалось бы, обогатили греческую казну, возникла гиперинфляция — и могущественная Греческая империя была разрушена. То же самое произошло через 2000 лет с Испанской империей, когда золото и серебро, награбленные в Новом Свете, были ввезены в Испанию.

И сегодня гиперинфляция остается бичом многих стран. Среди наиболее впечатляющих примеров прошлого, XX столетия: Германия в 20-х годах, Латинская Америка в 70-х и 80-х, Югославия в 1989-1991-м, Россия в 1991-1992-м и в 1998 году. Во всех этих случаях гиперинфляция неизменно вызывала серьезные социальные и политические потрясения.

Поэтому разумное сбережение сводится к распределению наличности между тремя главными видами активов: недвижимостью, облигациями и акциями. В прошлом десятилетии появился еще один класс активов, ставший главным, который имеет для нас специфический интерес: иностранные валюты. Скажем несколько слов о каждом из видов активов и об изменении их роли со временем.

Недвижимость

С тех давних времен, когда человечество перестало довольствоваться собиранием орешков и ловлей рыбы и перешло к систематическому сельскохозяйственному производству, и до XIX столетия недвижимость, особенно земля, была во всем мире основной и самой доступной формой накопления, а богатство отдельных индивидуумов оценивалось качеством и размером их недвижимости. Эта ситуация изменилась с началом века индустриализации, когда приобретение акций и облигаций коммерческих предприятий стало более популярным способом вложения средств. Сегодня частные капиталовложения в недвижимость в основном ограничиваются собственным домом, который чаще всего заложен в банке.

Акции

Являются ли акции новинкой?

Самые ранние упоминания об акциях содержатся в описаниях приключений мореплавателей, а также сухопутных странников, передвигавшихся вместе с торговыми караванами во времена столь древние, что и разглядеть ничего невозможно. Короче, акции, похоже, существовали еще в древней Финикии, задолго до нашей эры. Обратившись к эпохам более близким, выясняем, что акции стали открыто распространяться среди широкой публики в Венеции и Генуе в XIII столетии. «Мужчины и женщины всех сословий имели доли… Они [акции] оценивались как особенно надежные и превратились в одну из любимых форм вложения средств при плавании через море. Морская ссуда… возмещалась, только если судно прибыло благополучно»[31].

Старейшая из публичных фондовых бирж, открытая в XVII столетии, по настоящее время действует в Амстердаме.

Акция, дословно, есть доля собственности в бизнесе. Вопреки представлениям большинства людей, это очень старый инвестиционный инструмент (см. текст в рамке). Раньше даже для мелких держателей было нормой хранить основную часть своих текущих (ликвидных) активов на фондовой бирже. Особенно это было распространено в 20-х годах XX века. Однако в течение последнего десятилетия фондовые биржи во всем мире стали гораздо более взаимосвязаны и старая теория, что, раздвигая географические рамки своего бизнеса, можно уменьшить инвестиционные риски, приказала долго жить. Она утонула в глобальной панике на фондовых биржах 1987 года, продемонстрировав, насколько сложно уменьшить риски даже через глобальное распределение. И все же, если вы вкладываете капитал только во внутренние акции, мы рекомендуем: думайте и поступайте масштабно.

Облигации

Облигация — это такая разновидность ценной бумаги, которая означает получение ссуды для той организации, которая ее выпустила. (Облигации отличаются от акций тем, что владелец облигации не является членом акционерного общества и не имеет права голоса. — Науч. ред.) Это обещание вернуть ссуду по истечении срока погашения, и человек, покупая облигацию, отдает наличные деньги в обмен на обещание. Ключевая особенность, которая оправдывает такое действие, — периодическая выплата процентов. «Ростовщичество», или начисление процентов, порицалось всеми тремя религиями (иудаизмом, христианством и исламом), которые от своего основания следовали заветам священных книг. Однако только ислам остался верен традиции отрицания ростовщичества. Генрих VIII после своего разрыва с Римом, в 1545 году, впервые легализовал проценты в Англии. Они были признаны в протестантских странах, а католическая церковь «забыла» о грехе ростовщичества лишь к концу XIX столетия, после чего облигации или любые другие формы приносящих проценты ссуд включались даже в кредитные портфели высших церковных чинов. Но вплоть до XIX столетия этот инвестиционный инструмент не мог вытеснить недвижимость!

В облигации мы верим

Облигации предполагают общественное доверие к долгосрочной перспективе устойчивости валюты, в которой они оцениваются. Поэтому объявляемые сроки погашения и возраст обязательства позволяют судить, насколько люди верят в будущее этой валюты. «Чемпионы» в длительности срока доверия — голландские облигации «на строительство дамб», которые не имеют даты погашения и проценты по которым честно выплачивались начиная с XVI столетия. В 1903 году британское правительство стало выпускать особо надежные облигации «с золотым обрезом», имеющие трехсотлетний срок погашения, с процентными ставками на уровне 2,5 %. Сравните это с сегодняшними «долгосрочными обязательствами» максимум на 30 лет и выплатой до 7 %!

Валюты

Исторически для некоторых специалистов, прежде всего для менял и банкиров, работающих с разными странами, валюта всегда была существенным типом активов. Любой современный глобальный кредитный портфель включает помимо прочего компонент валюты (например, финансовые вложения в японские облигации или акции автоматически предполагают приобретение японской иены). Вложения в валютные контракты стали логическим продолжением банковской работы, ибо торговля валютами имеет чрезвычайно низкие операционные издержки и потенциально очень выгодна при плавающем обменном курсе, что всегда было существенным фактором для профессиональных инвесторов.

Кое-что экстраординарное случилось в течение прошлого десятилетия, а именно — рынок валюты остался крупнейшим и единственным мировым рынком. Иностранные обменные сделки (покупка и продажа валют) сегодня превышают объем торговли всеми другими видами активов, они превышают даже объем всей мировой экономики. В результате рынки валюты впервые в зарегистрированной истории становятся жизненно важными для каждого, хотя большинство людей все еще не осознает этого.

МИРОВЫЕ ВАЛЮТНЫЕ РЫНКИ

Если вы бывали за границей, то вам приходилось иметь дело с иностранными валютными рынками. Вы ходили в банк или обменный пункт, в которых меняли ваши небольшие, но привычные кусочки бумаги на другие, местные кусочки бумаги. Через день после того, как кто-то изобрел деньги, его сосед, должно быть, начал обмен денег. Так что же нового может быть на иностранных обменных рынках?

На самом деле очень много.

Первый признак, что что-либо развивается, — явный рост объема. Рост объема валютных сделок налицо. В теперь уже доисторические дни 70-х годов XX века средний ежедневный объем обменных сделок с иностранными валютами во всем мире колебался между 10 и 20 миллиардами долларов. К 1983 году он повысился до 60 миллиардов. К 1995 году этот ежедневный объем достиг уровня 1,3 триллиона долларов[32], а «нормальный» день в 1998–1999 годах оценивался более чем в 2 триллиона долларов.

Простые смертные, подобные нам, теряют чувство меры, когда встречаются с такими числами (см. вопрос викторины в рамке). Позвольте нам рассмотреть это в перспективе. Такой объем более чем в 150 раз больше общего количества ежедневной международной торговли всеми предметами потребления, всего производства и всех услуг во всем мире. Это в 100 раз больше, чем ежедневные торги всеми акциями на всех рынках акций во всем мире. Это даже в 50 раз больше, чем объем всех товаров и услуг, произведенных за день (ВВП) всеми промышленными странами. Кроме того, объем иностранных обменных сделок продолжает возрастать на 20–25 % в год по сравнению со средним 5-процентным ежегодным приростом мировой торговли. Будет справедливым предположение, что на мировых валютных рынках происходит нечто очень необычное, нечто такое, с чем мы никогда не встречались прежде.

Вопрос викторины

Представьте, что в вашем гараже появился печатный станок, который печатает долларовые бумажки со скоростью одна банкнота в секунду. Когда этот пресс должен начать свою работу, чтобы произвести два триллиона долларов, необходимых для обычного рабочего дня на валютной бирже?.. Со времен Первой мировой войны. Американской революции, рождения Иисуса Христа, неолита или кроманьона? Ответ: см. сноску[33].

Глобальное казино

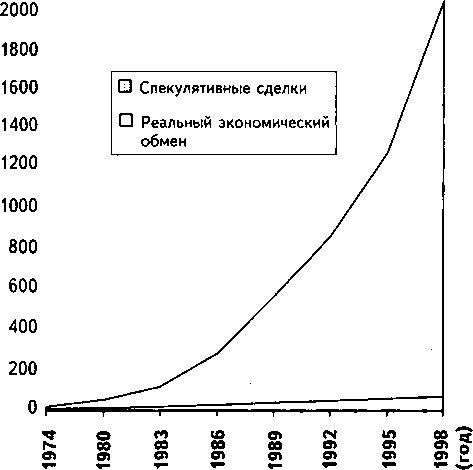

Получилось так, что «спекулятивная» торговля (торговля с единственной целью получения прибыли непосредственно от изменений стоимости самих валют) захватила едва ли не весь рынок обмена иностранной валюты. В противоположность ей «реальная» экономика (операции, связанные с покупкой и продажей реальных товаров и услуг за границу, включая портфельные инвестиции) развивалась сама по себе, вне связи с тем глобальным казино, занимающимся игрой по валютному обмену, в которое превратился такой нужный для экономики инструмент, как рынок обмена валют.

Следующий график (рис. 1) иллюстрирует полную перемену в значимости реальных и спекулятивных сделок. В настоящий момент 98 % всех международных обменных сделок являются спекулятивными и только 2 % связаны с реальной экономикой[34].

Ежедневный объем обмена, млрд. долл.

Рис. 1. Объемы ежедневных полных иностранных обменных сделок (спекулятивных) по сравнению с объемом реальных иностранных экономических обменов

Разумеется, на любом рынке спекуляция может играть и положительную роль: теория и практика показывают, что она способна улучшать рыночную эффективность, увеличивая ликвидность и глубину[35] рынка. Но сегодняшние спекулятивные операции явно не относятся к положительным факторам. «Спекулянты могут и не причинить никакого вреда, как пузыри на устойчивом потоке предпринимательства. Но положение осложняется, когда предпринимательство само становится пузырем в водовороте спекуляции. Когда экономическое развитие страны становится побочным продуктом деятельности казино, работа, вероятно, была плохо выполнена» — это мнение Джона Мейнарда Кейнса[36], высказанное полвека назад, тогда не было столь актуальным, как сегодня. Тем более именно сегодня валютные рынки превратились в идеальный инструмент для спекуляций (см. текст в рамке).

Валюты — идеальный инструмент для спекуляций?

Как инструмент для спекуляций сегодняшний международный валютный рынок предлагает такие удобства:

Возможность 24 часа в сутки вести торговлю валютой, которая представляет собою наиболее ликвидный[37] вид активов (ликвидность денежных средств гораздо выше, чем у облигаций или акций, торговля которыми ограничена временем работы местных бирж, и значительно выше, чем у недвижимости).

Очень низкие трансакционные расходы (операционные издержки): покупка или продажа валюты в больших количествах гораздо дешевле, чем покупка акций, обязательств или недвижимости. Единственным видом издержек в международном обмене является разница между ценами покупки и продажи, которая фиксируется в прибылях банков.

Повышенная по сравнению с другими рынками глубина рынка международного обмена валютами. Когда у профессиональных биржевых менеджеров есть большое количество денег для размещения, они, покупая акции, вздувают их цены. И когда они продают эти акции, они опять вынуждают рынок двигаться в противоположном от их интересов направлении. Подобных проблем не возникает при международном обмене валютами: глубина этих рынков такова, что даже миллиард долларов не оставит следа.

Основной объем спекулятивной торговли порожден деятельностью банков, а именно — их отделов валютной торговли. Однако свой основной гнев при наступлении всемирного перегрева экономики общество направляет совсем не на них. Во всех финансовых потрясениях — начиная с «кризиса голландских тюльпанов» (1637) и заканчивая крахом американского фондового рынка (1987) — всю тяжесть вины неизменно «отдавали» тем, кто вводил последние перед кризисом финансовые новшества, и это были не банки[38]. Ясно, что когда наступит очередной финансовый крах, обвинены будут не они, а, скорее всего, хеджевые валютные фонды[39]. Специализируясь исключительно на валютных спекуляциях, они видны всем, как «последнее звено цепочки», и, естественно, попадают под удар критики.

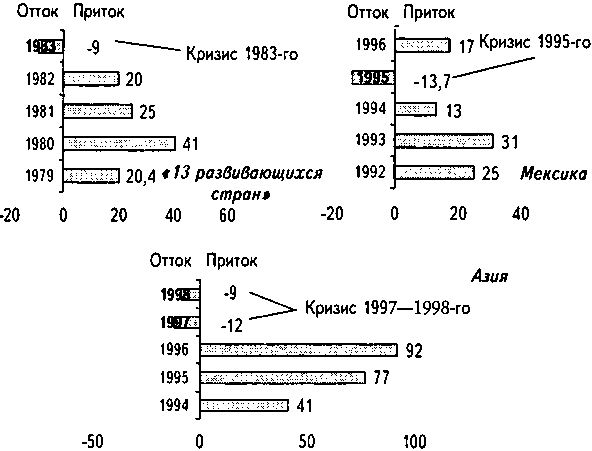

Но любой финансовый кризис есть результат внезапного оттока валют из страны, резко меняющего последующий входящий поток. На рис. 2 показано, что именно переход потоков валюты «в минус» вызвал три кризиса между 1983 и 1998 годами: кризис «тринадцати развивающихся стран»[40], кризис в Мексике и Юго-Восточной Азии.

Рис. 2. Приток и отток денег и вытекающие из них денежновалютные кризисы (1983–1998), в миллиардах долларов США[41]

Обратите внимание: разброс колебаний между отрицательными и положительными пиками денежных потоков увеличивается от года к году, отражая более быстрый рост спекулятивных денег по сравнению с ростом реальной экономики (см. рис. 2). В 1983 году потребовалось 13 стран, чтобы произошло колебание на 30 миллиардов долларов между притоком и оттоком. Мексика была поражена подобным колебанием в 1995 году. Позже, между 1996 и 1997 годами, азиатский кризис дал колебание более чем на 100 миллиардов долларов. Эти колебания— последствие колоссальных объемов спекуляций на финансовых рынках.

Теперь рассмотрим причины роста валютных спекуляций. Экстраординарное нарастание спекулятивной деятельности можно объяснить тремя изменениями, произошедшими в течение последних десятилетий:

1. Системное изменение. 15 августа 1971 года президент Никсон отменил золотое обеспечение доллара, открыв эру валют, чья ценность определяется рынком. Это вызвало системное изменение: отныне стоимость валют могла значительно колебаться по любому поводу, каждая в свое время. Началась эпоха плавающих курсов и рынка, выгодного для тех, кто умеет в нем ориентироваться.

2. Отмена финансового госконтроля в 80-х годах XX века. Правительства Маргарет Тэтчер в Великобритании и Рональда Рейгана в США одновременно запустили масштабную программу отмены финансового регулирования со стороны государства. План Бейкера (по имени автора пакета реформ, тогдашнего американского секретаря казначейства Г. Бейкера), принятый после долгового кризиса в шестнадцати ключевых развивающихся странах, навязал им такую отмену госконтроля. Эта мера позволила включиться в торговлю валютой гораздо большему количеству людей и учреждений, чем было возможно до этого.

3. Технологическое изменение. Параллельно с этими переменами компьютеризация международной обменной торговли создала первый 24-часовой полностью объединенный всемирный рынок валют, что подняло на новый уровень скорость и масштаб, с которыми валюты могли бы перемещаться по всему миру.

В своем обзоре 5000-летней истории денег Дэвис Глин идентифицировал электронные деньги как одно из двух исключительно важных технологических новшеств в области финансов: «Было два главных изменения, первое — в конце Средневековья, когда печатание бумажных денег стало дополнять чеканку монет, а второе — в наше время, когда была изобретена электронная передача денег»[42]. История показала, что первое изменение отняло у правящей верхушки государств ведущую роль в создании денег; она перешла к банкам. Спрашивается: к чему приведет второе изменение?..

За контроль над новыми формами денег сразу началась ожесточенная борьба. С одной стороны, банки уподобились компьютеризированным телекоммуникационным компаниям. С другой, компании, занятые телекоммуникациями, компьютерным аппаратным и программным обеспечением, ведущие обработку кредитных карточек и торговлю через сеть Интернет и даже кабельное телевидение, обнаружили, что сами могут предоставлять многие из традиционных банковских услуг. Кто бы ни победил, контроль над новыми электронными системами денег в конечном счете будет подкреплен властью создавать деньги. Говорят, банкир Шолом Розен по этому поводу заявил: «Это определенно ново, это революционно, и мы должны быть напуганы, как при виде ада»[43]. Уж если хорошо осведомленных банкиров масштабы и скорость изменения системы денег наводят на мысли о Страшном суде, что должны чувствовать простые люди?..

Производные финансовые инструменты

Помимо изменения структуры банковского дела и ускорения движения валют информационная революция вызвала взрывное появление на валютных рынках новых методов работы, обычно называемых производными финансовыми инструментами[44]. Эти инструменты позволили разделять риски при финансовых операциях и торговать, рискуя выборочно. Чарльз Санфорд, экс-председатель треста банкиров и один из пионеров этого бизнеса, назвал это «финансовой теорией частиц».

Например, облигации в японских иенах могут быть разложены по крайней мере на три вида рисков: валютный риск (риск, что иена потеряет стоимость относительно вашей собственной валюты), риск процентной ставки (риск, что японские процентные ставки повысятся после того, как вы купите ваши облигации) и эмиссионный риск (риск, что компания-эмитент, выпустившая эти облигации, не сможет их погасить). Финансовые производные позволяют инвестору точно выбрать, какой из этих рисков он согласен включить или исключить из своих инвестиционных портфелей.

Вообразите, что вместо покупки билета на концерт или в оперу вы внезапно получили возможность отдельно выбирать и соединять непосредственно для себя любимое сопрано, любимого тенора, любимого скрипача, дирижера и так далее, попутно интерпретируя свои любимые композиции. Если вы знаете, чего хотите достичь, результат этой новой свободы выбора может превзойти все, что вы могли бы получить в обычном «стандартном пакете». Однако если ваше знание ограничено, то ваше персональное создание может обернуться какофонией. Финансовые производные дают подобную свободу при формировании финансовых портфелей, но также требуют намного больше знаний, чем те, которыми обладают средние инвесторы.

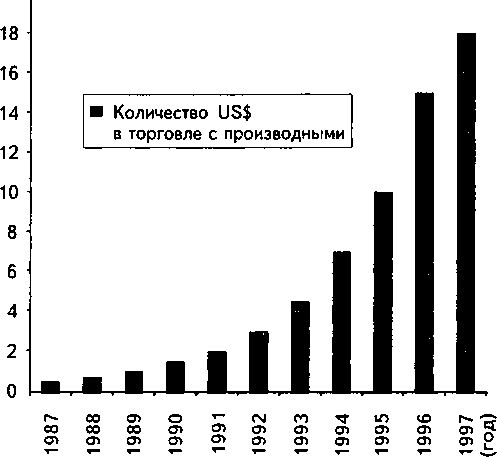

Иногда спрашивают, что сегодня делает банк для своего клиента. На такой вопрос Дон Лейтон из Химического банка отвечает: «Управляет его риском; это суть банковского продукта». Верно, и именно финансовые производные стали основным инструментом, позволяющим достигнуть успеха. Производные ныне — главный создатель прибыли банков, специализирующихся в этой области. Например, финансовые производные принесли основную часть прибыли Моргану Стэнли — более чем миллиард долларов дохода 1996 года. А в целом объем сделок, использующих финансовые производные, за десять лет вырос чрезвычайно и достиг 18 триллионов к 1997 году (рис. 3). А на деле, с учетом всех позиций, даже больше. Банк международных расчетов определил, что финансовые производные на внебиржевом (иначе, нерегулируемом) рынке составляли в конце июня 1998 года 70 триллионов долларов[45].

Объем сделок, трлн. долл.

Рис. 3. Номинальная стоимость финансовых производных в международной торговле[46]

Перемещение рисков с одного места на другое — это прекрасно, если тот, кто рискует, и хорошо осведомлен, и достаточно силен. Ведь Мартин Мейер вывел закон, что «перемещающие риск инструменты в конечном счете перемещают его на тех, кто наименее способен иметь с ними дело»[47]. Однако я думаю, это обобщение излишне категорично: известно много весьма осведомленных и сильных учреждений, которые сгорели, не успев понять, что они уже в огне. Банк братьев Берингов — Baring Bank, главное имя Лондонского Сити на протяжении 233 лет — одна из наиболее впечатляющих жертв (см. текст в рамке).

Братья Беринги

Дюк Ришелье сказал в 1818 году, что есть шесть больших сил в Европе — Франция, Англия, Пруссия, Австрия, Россия и братья Беринги. Эта репутация не помогла банку Берингов в феврале 1995 года, когда один его молодой сотрудник, Ник Лисон, за несколько дней потерял 1,5 миллиарда долларов, двойной капитал этого банка, на сингапурском рынке производных. Надо полагать, такой ужасный результат стал большой неожиданностью для самого банка, ибо Рон Бакер, глава финансовой группы банка Берингов, всего лишь за несколько недель до краха восторгался действиями Лисона: «Ник имел удивительный день на SIMEX… Ник видит феноменальные возможности, и он использует их»[48].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 1. УЧЕБНИК ДЛЯ НАЧИНАЮЩИХ, или КАК РАБОТАЮТ ДЕНЬГИ

Глава 1. УЧЕБНИК ДЛЯ НАЧИНАЮЩИХ, или КАК РАБОТАЮТ ДЕНЬГИ «Единственные люди, которые смеют утверждать, что деньги не проблема, — это те, кто имеет достаточно денег, чтобы быть свободными от уродливого бремени размышлений о них». Таково мнение американской писательницы

Глава 12 Все системы работают Эмоции и интуиция в принятии решений

Глава 12 Все системы работают Эмоции и интуиция в принятии решений Люди судят о каком-либо виде деятельности или технологии на основе не только своих размышлений, но и чувств. Если дело им нравится, они склонны оценивать риски как низкие, а вознаграждение как высокое; если

Глава 12. Все системы работают

Глава 12. Все системы работают 1. Antonio R. Damasio, Descartes’ Error: Emotion, Reason, and the Human Brain (New York: Avon Books, 1994), xi-xii.2. Thomas A. Stewart, “How to Think With Your Gut?”, Business 2.0, November 2002.3. Antonio R. Damasio, The Feeling of What Happens: Body and Emotion in the Making of Consciousness (New York: Harcourt Brace & Company, 1999), 301–3. Antoine Bechara, Hanna Damasio, Daniel Tranel, and Antonio R. Damasio, “Deciding

Почему деньги неэффективно работают в пенсионном плане 401(k)

Почему деньги неэффективно работают в пенсионном плане 401(k) В своих предыдущих книгах я неоднократно указывал на недостатки пенсионных планов типа 401(k). Вы тоже можете легко заметить их, просмотрев следующий контрольный список.1. Заработанный/созданный

10. Пусть ваши деньги работают на вас

10. Пусть ваши деньги работают на вас В погоне за приростом капитала многие трейдеры часто упускают из виду колоссальные возможности, которые дают ставки процента. Однако Марселино Ливиан не таков. Подобно крупным банкам и лучшим хеджевым фондам, Марселино всегда

Глава 8 Стратегии для начинающих

Глава 8 Стратегии для начинающих Торговля на финансовом рынке является одним из неплохих и набирающих популярность видов увеличения своего дохода, а также надежным инструментом для сохранения имеющегося капитала. Среди финансовых рынков особой популярностью

Глава первая Богатые не работают за деньги

Глава первая Богатые не работают за деньги Бедняки и средний класс работают за деньги. Богатые заставляют деньги работать на себя. – Папа, скажи мне, как стать богатым?Отец отложил вечернюю газету:– Почему ты хочешь стать богатым, сынок?– Потому, что сегодня мама

Урок первый. Богатые не работают за деньги

Урок первый. Богатые не работают за деньги Я не сказал бедному папе, что мне вообще не платят. Он бы не понял этого, а я не хотел пытаться объяснять то, чего сам еще не понимал.Еще три недели мы с Майком работали по три часа каждую субботу бесплатно. Работа была легкой,

Глава 2 ДЕНЬГИ, ПОЧТИ ДЕНЬГИ, СОВСЕМ НЕ ДЕНЬГИ

Глава 2 ДЕНЬГИ, ПОЧТИ ДЕНЬГИ, СОВСЕМ НЕ ДЕНЬГИ В дальнейшем под деньгами будем понимать то, что выполняет все перечисленные выше функции денег. Если же выполняются не все функции денег, то будем использовать термин "денежное средство" — более широкую категорию, включающую

Глава 1 Сначала ты работаешь за деньги, затем деньги работают за тебя

Глава 1 Сначала ты работаешь за деньги, затем деньги работают за тебя Бедные и средний класс работают ради денег. Богатые заставляют деньги работать на себя. Роберт

Глава 8 Как «работают» деньги

Глава 8 Как «работают» деньги Виды дохода В начале этой главы приведем цитату из книги Р. Кийосаки «Руководство богатого папы по инвестированию»:«Основное правило инвестирования номер один, – сказал богатый папа, – это всегда знать, какой вид дохода ты пытаешься

Глава шестая Дух товарищества «Здесь работают потрясающие люди»

Глава шестая Дух товарищества «Здесь работают потрясающие люди» Вот пример того, что Scripps напоминает собой одну большую семью. Когда я только приехала сюда, я была замужем меньше года, и у меня на руках оказались трое сорванцов. Четыре месяца спустя моего мужа

Глава 16 Тринадцать типичных ошибок начинающих «новых богатых»

Глава 16 Тринадцать типичных ошибок начинающих «новых богатых» Если вы не делаете ошибок, значит, вы решаете слишком простые задачи. И это большая ошибка. Франк Вилчек (р. 1951), лауреат Нобелевской премии по физике 2004 года Ho imparato che niente e impossibile, e anche che quasi niente e facile… (Я узнал,

Глава 1 Почему странные идеи работают?

Глава 1 Почему странные идеи работают? Чтобы изобретать, нужны хорошее воображение и куча хлама. Томас Эдисон Дело не в том, на что ты смотришь, главное – что ты видишь. Генри Дэвид Торо Тут-то меня и осенило, что мой конкурент не компьютеры, а бумага[1]. Джефф Хокинс, о своей

Глава 13. ЧТОБЫ СДЕЛАТЬ ДЕНЬГИ, НУЖНЫ ДЕНЬГИ»

Глава 13. ЧТОБЫ СДЕЛАТЬ ДЕНЬГИ, НУЖНЫ ДЕНЬГИ» Я был самой большой двойной угрозой: без денег и без опыта. Хью Хефнер — о создании журнала «Playboy» Подозреваю, что люди чаще отказываются от своих предпринимательских идей и планов из-за отсутствия денег, чем по какой-либо

Как деньги работают на вас

Как деньги работают на вас У меня есть отличный пример того, как работают хорошие долги. Предположим, у меня есть 100 тысяч долларов. Может быть, я получил их в наследство или продал что-то ценное, но главное, что они есть. Я могу отдать эти деньги в паевой