Глава 8 Как «работают» деньги

Глава 8

Как «работают» деньги

Виды дохода

В начале этой главы приведем цитату из книги Р. Кийосаки «Руководство богатого папы по инвестированию»:

«Основное правило инвестирования номер один, – сказал богатый папа, – это всегда знать, какой вид дохода ты пытаешься получить.

В течение многих лет богатый папа повторял Майку и мне, что существуют три разных вида дохода:

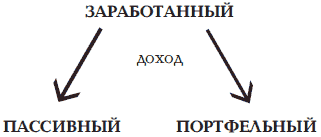

1. Заработанный – доход, обычно получаемый от работы или какого-то вида труда. Самая распространенная форма – зарплата. Это облагаемый самым высоким налогом вид дохода, поэтому с его помощью труднее всего достичь богатства. Когда вы говорите ребенку: «Надо иметь хорошую работу», то тем самым советуете ему трудиться для получения заработанного дохода.

2. Портфельный – доход, обычно получаемый от бумажных активов, таких как акции, облигации, инвестиционные фонды и т. п. На сегодняшний день он является наиболее популярным видом инвестиционного дохода просто потому, что бумажными активами намного легче управлять и их легче содержать, чем любые другие.

«Мудрый человек всматривается в пространство, но знает, что оно безгранично.»

Лао Цзы

3. Пассивный – доход, обычно получаемый от недвижимости. К нему относятся также доходы в виде роялти по патентам и лицензионным соглашениям. Тем не менее в 80 % случаев получается от недвижимости (в этом случае существует много налоговых льгот).

– Базовое правило инвестирования номер два, – сказал богатый папа, – конвертировать заработанный доход в портфельный или пассивный доход как можно эффективнее.

Затем он начертил в своем желтом блокноте следующую диаграмму:

– И это, в сущности, все, что должен делать инвестор, – с улыбкой суммировал богатый папа. – Это основа основ».

Принципы инвестирования

Для каждого из трех финансовых планов существуют определенные принципы инвестирования сбережений.

Этап финансовой защиты

На этапе реализации плана финансовой защищенности самое главное – минимальный риск. На этом этапе предпочтительней держать деньги даже в сейфе (или в тумбочке), чем вкладывать их в банк, если у вас нет высоких гарантий его надежности. В крайнем случае попытайтесь распределить риск, не помещая свои деньги в один источник. Кстати, сумма не имеет значения. Даже 1000 рублей на первом этапе может для вас лично иметь такую же значимость, как для какого-то другого милилион долларов.

Этап финансовой безопасности

На этапе реализации плана финансовой безопасности вкладывать деньги нужно уже по несколько иным принципам. Самым оптимальным является распределение всей суммы на три части по принципу 50–30—20. Половину своих денег по-прежнему стоит вкладывать только в высоконадежные источники, характеризующиеся минимальными рисками. 30 % от суммы всех ваших средств вы можете вложить в инвестиции со средней степенью риска. Оставшиеся 20 % своих сбережений можете попробовать вложить в инвестиции с высокой степенью риска.

Этап финансовой независимости

На этапе финансовой независимости вы можете позволить себе инвестиции в более доходные предприятия, соответственно, и с более высокой степенью риска. Но на этом этапе вы уже можете себе это позволить.

Важный принцип

«Многие люди за свою трудовую жизнь зарабатывают огромные деньги. Временами, например в периоды экономического подъема, их заработки резко возрастают и они получают такие деньги, о каких и не мечтали».

«Они начинают верить, что своим успехом они обязаны своим замечательным способностям и навыкам, хотя во многих случаях речь идет просто о резком подъеме в экономике или некоторой ее отрасли. Они предполагают, что раз они начали зарабатывать столько денег, это будет продолжаться бесконечно. И тогда они начинают тратить все, что зарабатывают, пребывая в полной уверенности, что всегда сумеют заработать еще больше».

«Истинной мерой того, как идут ваши дела на самом деле, является количество денег, которое у вас остается из того, что вы зарабатываете».

Брайан Трейси

Бассейн для инвестиций

Основной принцип инвестирования в соответствии с концепцией трех финансовых планов бизнес-консультант Роберт Г.Аллен предлагает рассматривать в виде трех инвестиционных бассейнов. Первый бассейн соответствует плану финансовой защищенности. Он всегда заполняется в первую очередь. Здесь определяющим фактором является надежность инвестиций. Когда первый бассейн заполнен и вода начнет переливаться через край, она начнет заполнять второй бассейн – он соответствует финансовой безопасности. Определяющим фактором здесь являются средний уровень риска и его распределение. Распределение риска (диверсификация) в народе очень метко называют «не класть все яйца в одну корзину». Заполнив второй бассейн, вода начнет попадать в третий бассейн, который соответствует финансовой независимости. Здесь можно вкладывать деньги в более рискованные инвестиции. Риск будет компенсироваться потенциальным высоким доходом.

«Возможно, люди, которые ничем не рискуют в своей жизни, и смогут избежать страданий и печали, но они просто не смогут учиться новому, чувствовать, изменяться и расти, любить и жить. Только те люди, кто рискует, являются по-настоящему свободными».

Лео Баскаглия

Эта схема наглядно иллюстрирует самый общий принцип инвестиционной деятельности на всех трех этапах создания личного финансового состояния. Безусловно, не стоит обольщаться кажущейся простотой инвестиционной деятельности. Но, вместе с тем, не имея хотя бы общего плана достижения богатства, сложно вырваться из такого привычного для нас мира – мира, где постоянно не хватает денег.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 1. УЧЕБНИК ДЛЯ НАЧИНАЮЩИХ, или КАК РАБОТАЮТ ДЕНЬГИ

Глава 1. УЧЕБНИК ДЛЯ НАЧИНАЮЩИХ, или КАК РАБОТАЮТ ДЕНЬГИ «Единственные люди, которые смеют утверждать, что деньги не проблема, — это те, кто имеет достаточно денег, чтобы быть свободными от уродливого бремени размышлений о них». Таково мнение американской писательницы

Глава 12 Все системы работают Эмоции и интуиция в принятии решений

Глава 12 Все системы работают Эмоции и интуиция в принятии решений Люди судят о каком-либо виде деятельности или технологии на основе не только своих размышлений, но и чувств. Если дело им нравится, они склонны оценивать риски как низкие, а вознаграждение как высокое; если

Глава 12. Все системы работают

Глава 12. Все системы работают 1. Antonio R. Damasio, Descartes’ Error: Emotion, Reason, and the Human Brain (New York: Avon Books, 1994), xi-xii.2. Thomas A. Stewart, “How to Think With Your Gut?”, Business 2.0, November 2002.3. Antonio R. Damasio, The Feeling of What Happens: Body and Emotion in the Making of Consciousness (New York: Harcourt Brace & Company, 1999), 301–3. Antoine Bechara, Hanna Damasio, Daniel Tranel, and Antonio R. Damasio, “Deciding

Почему деньги неэффективно работают в пенсионном плане 401(k)

Почему деньги неэффективно работают в пенсионном плане 401(k) В своих предыдущих книгах я неоднократно указывал на недостатки пенсионных планов типа 401(k). Вы тоже можете легко заметить их, просмотрев следующий контрольный список.1. Заработанный/созданный

10. Пусть ваши деньги работают на вас

10. Пусть ваши деньги работают на вас В погоне за приростом капитала многие трейдеры часто упускают из виду колоссальные возможности, которые дают ставки процента. Однако Марселино Ливиан не таков. Подобно крупным банкам и лучшим хеджевым фондам, Марселино всегда

Глава первая Богатые не работают за деньги

Глава первая Богатые не работают за деньги Бедняки и средний класс работают за деньги. Богатые заставляют деньги работать на себя. – Папа, скажи мне, как стать богатым?Отец отложил вечернюю газету:– Почему ты хочешь стать богатым, сынок?– Потому, что сегодня мама

Урок первый. Богатые не работают за деньги

Урок первый. Богатые не работают за деньги Я не сказал бедному папе, что мне вообще не платят. Он бы не понял этого, а я не хотел пытаться объяснять то, чего сам еще не понимал.Еще три недели мы с Майком работали по три часа каждую субботу бесплатно. Работа была легкой,

Глава 1 Деньги делают деньги

Глава 1 Деньги делают деньги Все тайное становится явным. Оглянитесь по сторонам. Ваш коллега получает ту же зарплату, что и вы, но, в отличие от вас, не занимает «до получки», а уже построил дом? Ваши соседи зарабатывают меньше, чем вы, но, в отличие от вас, оплачивают детям

Глава 2 ДЕНЬГИ, ПОЧТИ ДЕНЬГИ, СОВСЕМ НЕ ДЕНЬГИ

Глава 2 ДЕНЬГИ, ПОЧТИ ДЕНЬГИ, СОВСЕМ НЕ ДЕНЬГИ В дальнейшем под деньгами будем понимать то, что выполняет все перечисленные выше функции денег. Если же выполняются не все функции денег, то будем использовать термин "денежное средство" — более широкую категорию, включающую

Глава 8 Как «работают» деньги

Глава 8 Как «работают» деньги Виды дохода В начале этой главы приведем цитату из книги Р. Кийосаки «Руководство богатого папы по инвестированию»:«Основное правило инвестирования номер один, – сказал богатый папа, – это всегда знать, какой вид дохода ты пытаешься

Глава 1. УЧЕБНИК ДЛЯ НАЧИНАЮЩИХ, или КАК РАБОТАЮТ ДЕНЬГИ

Глава 1. УЧЕБНИК ДЛЯ НАЧИНАЮЩИХ, или КАК РАБОТАЮТ ДЕНЬГИ «Единственные люди, которые смеют утверждать, что деньги не проблема, — это те, кто имеет достаточно денег, чтобы быть свободными от уродливого бремени размышлений о них». Таково мнение американской писательницы

Глава шестая Дух товарищества «Здесь работают потрясающие люди»

Глава шестая Дух товарищества «Здесь работают потрясающие люди» Вот пример того, что Scripps напоминает собой одну большую семью. Когда я только приехала сюда, я была замужем меньше года, и у меня на руках оказались трое сорванцов. Четыре месяца спустя моего мужа

Глава 1 Почему странные идеи работают?

Глава 1 Почему странные идеи работают? Чтобы изобретать, нужны хорошее воображение и куча хлама. Томас Эдисон Дело не в том, на что ты смотришь, главное – что ты видишь. Генри Дэвид Торо Тут-то меня и осенило, что мой конкурент не компьютеры, а бумага[1]. Джефф Хокинс, о своей

Глава 13. ЧТОБЫ СДЕЛАТЬ ДЕНЬГИ, НУЖНЫ ДЕНЬГИ»

Глава 13. ЧТОБЫ СДЕЛАТЬ ДЕНЬГИ, НУЖНЫ ДЕНЬГИ» Я был самой большой двойной угрозой: без денег и без опыта. Хью Хефнер — о создании журнала «Playboy» Подозреваю, что люди чаще отказываются от своих предпринимательских идей и планов из-за отсутствия денег, чем по какой-либо

Как деньги работают на вас

Как деньги работают на вас У меня есть отличный пример того, как работают хорошие долги. Предположим, у меня есть 100 тысяч долларов. Может быть, я получил их в наследство или продал что-то ценное, но главное, что они есть. Я могу отдать эти деньги в паевой

Глава восьмая Компании, которые работают, прислушиваясь к голосу совести

Глава восьмая Компании, которые работают, прислушиваясь к голосу совести Наступил момент, когда капитализм приобретает новое измерение. Запросы общества растут. Потребители, наемные работники и новое поколение молодых людей требуют, чтобы бизнес развивался