2. Республика Беларусь

Республика Беларусь сохранила за собой мощные рычаги влияния на экономику. За весь период формирования национальной экономики приватизация крупных предприятий носила ограниченный характер. В последние годы разрабатываются и реализуются инициативы, направленные на улучшение деловой среды и развитие малого и среднего предпринимательства. Вместе с тем, государственные предприятия продолжают доминировать в структуре производства и экспорта, что не способствует развитию предпринимательской среды.

Определяющую роль в развитии малого бизнеса играет качество институциональной среды, одной из составляющих которой является налогообложение. Белорусский бизнес, оценивая условия функционирования, традиционно указывает на сложности в налогообложении, как один из сдерживающих развитие факторов. Вместе с тем, за двадцатилетие развития налоговая система Республики Беларусь постоянно модернизировала систему налогообложения малого бизнеса, что получило отражение в изменении оценок благоприятности налогового климата в ежегодном докладе Всемирного банка «Ведение бизнеса». По этому фактору Беларусь поднялась со 183 места, которое занимала в 2009 и 2010 годах, до 133 места по итогам 2013 года.

Субъекты малого и среднего предпринимательства определены по критериям, установленным Законом Республики Беларусь от 1 июля 2010 г. № 148-3 «О поддержке малого и среднего предпринимательства».

В соответствии с ними к субъектам малого предпринимательства относятся:

– индивидуальные предприниматели, зарегистрированные в Республике Беларусь;

– микроорганизации – зарегистрированные в Республике Беларусь коммерческие организации со средней численностью работников за календарный год до 15 человек включительно;

– малые организации – зарегистрированные в Республике Беларусь коммерческие организации со средней численностью работников за календарный год от 16 до 100 человек включительно.

За последние годы прослеживается устойчивая тенденция роста доли малого предпринимательства в ВВП страны (с 12,3 % в 2010 г. до 15,1 % в 2012 г.). Заметен и рост численности занятых лиц в этом секторе. В общем количестве работающих он вырос с 17,6 % в 2010 г. до 18,4 % в 2012 г.

В 2012 г. во внешнеторговом обороте и, что наиболее важно, в экспорте продукции и услуг доля малого бизнеса занимала практически треть от всей внешнеэкономической деятельности – 28,5 и 30,0 % соответственно. Хотя присутствуют и негативные тенденции. Доля экспорта малого бизнеса по отношению к общему объему экспорта за этот непростой для экономики период снизилась на 8,9 % за 2010-2012 гг., что косвенно может свидетельствовать о недостаточной конкурентоспособности белорусского малого бизнеса. Несмотря на постепенный рост доли малых предприятий в ВВП, их экономическая роль по-прежнему довольно ограничена.

Практически весь малый бизнес в Беларуси – это субъекты частной собственности (94,8 %). Следует также отметить, что структура малого бизнеса в основном представлена торговлей, ремонтом автомобилей, бытовых изделий и предметов личного пользования – более 50 %; транспортом и связью – 11,5 %, строительством – 8,28 %. Незначителен удельный вес организаций образования – 0,75 %, здравоохранения и социальных услуг – 0,46 %.

На протяжении 2010 – 2012 гг. наиболее существенные изменения произошли в уменьшении доли в торговле, увеличении субъектов, занятых профессиональной, научной и технической деятельностью, операциях с недвижимостью, строительстве и др.

Такую тенденцию, в частности, объясняет дифференциация уровней рентабельности реализованной продукции по отраслям. Так, например, максимальный уровень рентабельности характерен для субъектов малого предпринимательства по операциям с недвижимым имуществом. Согласно данным Национального статистического комитета Республики Беларусь, максимальный уровень рентабельности был зарегистрирован именно в этой сфере – на уровне 71,9 %. Высоким уровнем рентабельности также характеризуются субъекты малого бизнеса, осуществляющие деятельность в сфере материально-технического снабжения и сбыта (от -16,2 % (убыточность) до 38,7 %); связь (от 12 до 24,5 %); информационно-вычислительное обслуживание (от 10,4 до 26,8 %). Наиболее низкий уровень рентабельности характерен для социальных видов деятельности: здравоохранения, физической культуры и социального обеспечения. Здесь значение исследуемого показателя рентабельности было незначительным: от 1,4 до 8,2 %.

Анализируя финансовые показатели, следует обратить внимание, что в отдельных отраслях (например, наукоемкой и инновационной направленности) малое предпринимательство имеет лучшие параметры перед экономикой в целом. В частности, рентабельность малого наукоемкого бизнеса в 2010-2012 гг. более чем в два раза превышала среднюю рентабельность национальной экономики и почти на 60 % рентабельность всех отраслей малого бизнеса. Количество убыточных предприятий здесь также меньше, чем среди прочих видов малого бизнеса. Это подтверждает реальный потенциал успешного развития малого наукоемкого бизнеса на самостоятельной основе, а при осуществлении грамотной государственной поддержке этого сектора – возможность отраслевой переориентации в научном направлении.

В Республике Беларусь малый бизнес может применять общую систему налогообложения (никаких особых льгот для этих субъектов не предусмотрено), упрощенную систему налогообложения, ориентированную именно на малое предпринимательство, или другие особые режимы налогообложения (единый налог для индивидуальных предпринимателей и иных физических лиц, единый налог для производителей сельскохозяйственной продукции и др.)

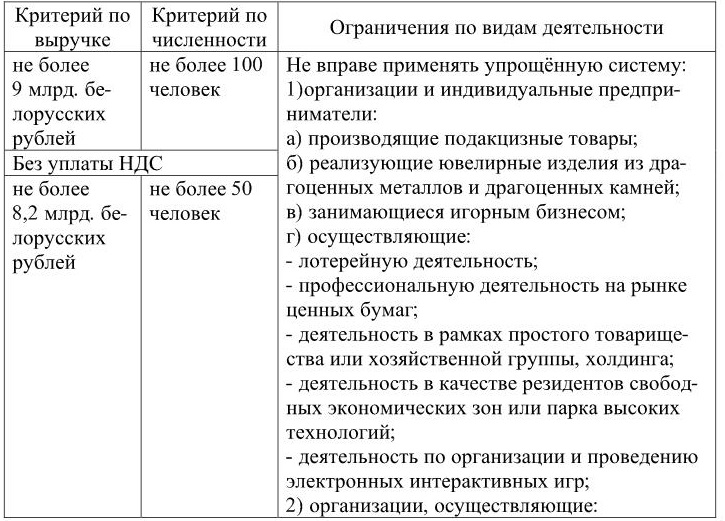

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, при условии соблюдения критериев и ограничений, представленных в таблице 7.

Таблица 7. – Критерии применения упрощенной системы налогообложения в Республике Беларусь в 2013 г.

Таким образом, воспользоваться упрощенной системой налогообложения в соответствии с принятой в Республике Беларусь терминологии статистики малого и среднего предпринимательства может малое предпринимательство и микро-организации с учетом ограничений по полученной выручке и определенным видам деятельности.

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему, сохраняется общий порядок исчисления и уплаты:

1) налогов, сборов (пошлин), взимаемых при ввозе (вывозе) товаров на территорию Республики Беларусь;

2) государственной пошлины и патентных пошлин;

3) консульского, оффшорного, гербового сбора и сбора за проезд автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь;

4) налога на прибыль в отношении дивидендов и приравненных к ним доходов; прибыли, полученной от реализации (погашения) ценных бумаг;

5) обязательных страховых взносов и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь;

6) налога на добавленную стоимость, за исключением организаций с численностью работников в среднем за период с начала года по отчетный период включительно не более 50 человек и индивидуальных предпринимателей, если размер их валовой выручки нарастающим итогом с начала года составляет не более 8,2 млрд. белорусских рублей;

7) налога на недвижимость и земельного налога в случаях, установленных законодательством.

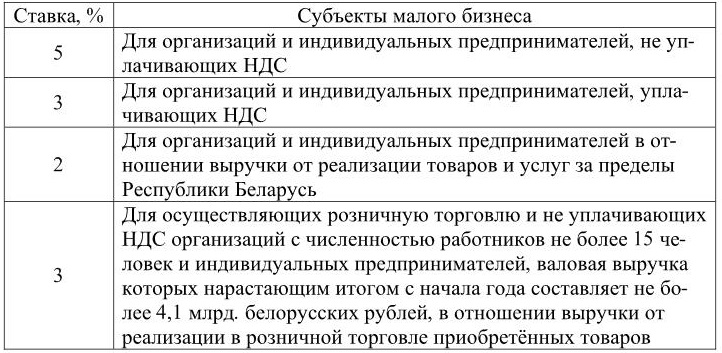

Ставки налога при упрощенной системе в последние три года постоянно пересматриваются в сторону снижения и уменьшения их количества.

2013 год стартовал с наиболее благоприятных с точки зрения предпринимательства ставок налога, что, по мнению разработчиков, должно задействовать как можно больше субъектов в малый бизнес, привлечь личные инвестиции и создать рабочие места (таблица 8).

Таблица 8. – Ставки налога при упрощенной системе налогообложения в Республике Беларусь в 2013 г.

Малое предпринимательство вносит свою весомую лепту в формировании государственного бюджета Республики Беларусь.

Анализ данных консолидированного бюджета республики за период 2010-2012 гг. показал, что субъекты малого бизнеса в общем количестве налогоплательщиков занимают доминирующую позицию. Их доля на протяжении 2010-2012 гг. составляла около 82 % (82,23 % в 2010 г.; 81,57 % в 2011 г.; 81,89 % в 2012 г.). В то же время удельный вес в общей сумме налоговых платежей довольно низок: в 2010 г. – 21,31 %, в 2011 г. – 20,99 %, в 2012 г. – 24,92 %. Следует отметить, что в последние годы наблюдается рост суммы налоговых платежей на одного плательщика. Если в 2010 г. данный показатель составил 22,9 млн. белорусских рублей, в 2011 г. –35,74 млн. белорусских рублей, то за три первых месяца 2012 г. данная цифра достигла 18,36 млн. белорусских рублей, что составляет 51,37 % от результата предыдущего года. С учетом постоянного упрощения налогового законодательства и снижения налоговой нагрузки на предприятия в целом данная тенденция к росту налоговых платежей является положительной и свидетельствует об активизации экономической деятельности субъектов малого предпринимательства и улучшении ее результатов.

Наибольшая сумма налоговых поступлений обеспечивается малыми организациями, доля же индивидуальных предпринимателей незначительна – не более 2,61 % (в 2010 г.), и наблюдается ее снижение.

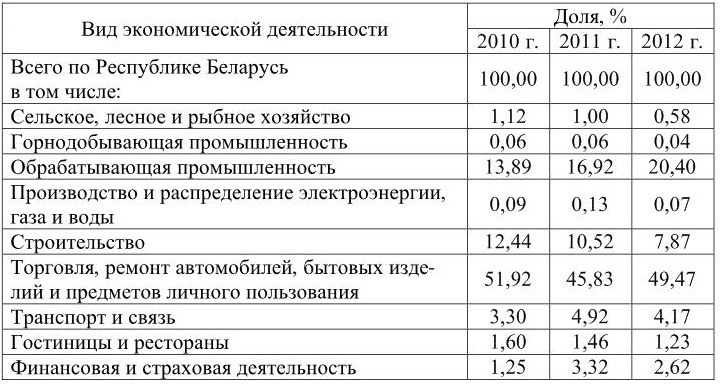

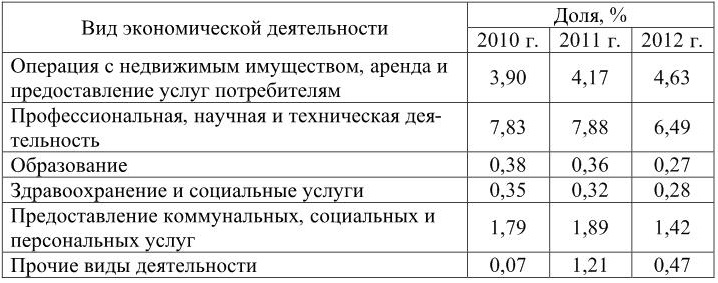

По видам экономической деятельности картина следующая (таблица 9):

Таблица 9. – Распределение сумм налоговых платежей, уплачиваемых субъектами малого предпринимательства Республики Беларусь по видам экономической деятельности в 2010-2012 гг.

На протяжении 2010-2012 гг. около половины всей суммы налоговых платежей, поступивших от субъектов малого бизнеса, приходилась на торговлю, ремонт автомобилей, бытовых изделий и предметов личного пользования. За исследуемый период удельный вес обрабатывающей промышленности значительно повысился (с 13,89 % в 2010 г. до 20,4 % в 2012 г.) при одновременном снижении доли налоговых поступлений от субъектов, занятых в строительстве (с 12,44 % в 2010г. до 7,87 % в 2012г.). Также уменьшился удельный вес налоговых поступлений от субъектов малого бизнеса, занятых профессиональной, научной и технической деятельностью – на 1,34 процентных пункта до 6,49 % в 2012 г. По остальным видам экономической деятельности изменение доли налоговых платежей в общей сумме было не таким значительным и не превышало 1 процентный пункт.

Совершенствование упрощенной формы налогообложения (отказ от авансовых платежей, снижение ставок, применение наиболее льготных ставок для работающих на экспорт) продемонстрировали правильность подходов в либерализации режима налогообложения малого бизнеса.

Привлекательность этой системы подтвердилась как ростом количества субъектов, работающих на упрощенной системе налогообложения, так и увеличением с 2008 г. более чем в 2 раза, а с 2006 г. более чем в 10 раз доли налоговых платежей от этого источника в доходах бюджета Республики Беларусь.

Либерализация специальных режимов налогообложения малого бизнеса привела к тому, что удельный вес субъектов частного предпринимательства, применяющих упрощенную систему налогообложения, в общем числе плательщиков существенно выросла. Если в 2010 г. их доля составляла 26,95 %, в 2011 г. – 31,48 %, то в 2012 г. она достигла 33,38 %.

Следует обратить внимание на то, что такой рост достигнут в первую очередь за счет увеличения количества индивидуальных предпринимателей (на 19,15 % в 2011 г. и на 9,22 % в 2012 г.).

В целом по Республике Беларусь в 2010-2012 гг. установилось соотношение между организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, приблизительно 40 к 60 %, однако оно меняется в зависимости от видов экономической деятельности. Подобная пропорция обеспечивается за счет превышения числа индивидуальных предпринимателей в таких значительных по численности видах деятельности, как торговля; ремонт автомобилей, бытовых изделий и предметов личного пользования; транспорт и связь; операции с недвижимым имуществом, аренда и предоставление услуг потребителям; профессиональная, научная и техническая деятельность.

Анализ данных об изменении отраслевой структуры предприятий, перешедших на упрощенную систему налогообложения за последние годы, показывает, что лидируют в количестве перешедших предприятия, занимающиеся операциями с недвижимым имуществом (11,62 % общего количества). Высокая общая доля предприятий, занимающихся торговлей и общественным питанием (22,27 % в совокупности) является свидетельством высокого уровня рентабельности продаж, которые обеспечивают возможность уплачивать налог с оборота либо с валового дохода, сопоставимые и даже превышающие налог на прибыль.

В то же время следует отметить, что только менее 35 % из общего количества субъектов малого бизнеса применяют упрощенную систему налогообложения, остальной малый бизнес по-прежнему работает на общих основаниях. Одной из вероятных причин отказа от выбора упрощенной системы представляется невозможность получения отдельных преференций, в частности льгот в области инновационной деятельности.

Таким образом, совершенствование форм налогообложения малых предприятий в Республике Беларусь ориентировано на тенденции либерализации национальной экономики и направленности на создание в республике благоприятной бизнес-среды. Установление благоприятного режима налогообложения для малого предпринимательства, направленного на их развитие, является одной из первостепенных задач реализации современной налоговой политики Республики Беларусь. Необходимость научных подходов к исследованию стимулирования малого бизнеса возникла в связи появлением новых требований в более обоснованном выборе критериев малого предпринимательства с целью увеличения вклада малого бизнеса в формирование ВВП.

Налоговые стимулы наравне с либерализацией институциональных условий функционирования малого бизнеса являются одним из приоритетов в использовании мер государственного воздействия на экономику. Опыт реализации различных моделей налогообложения малого бизнеса в Республике Беларусь включает использование практически всех разработанных мировой теорией и практикой способов. В частности, Республика Беларусь имела опыт применения пониженной ставки для малых предприятий, которые имели различные критерии численности в зависимости от отрасли производства. Отраслевые критерии опирались на национальные особенности бизнеса. Проводимая реформа по упрощению налоговой среды функционирования малого бизнеса, необходимость гармонизации налогового законодательства республики с законодательствами иностранных государств, давление на правительство со стороны бизнес-сообщества являются краеугольными камнями в создании в настоящее время упрощенной системы налогообложения, вполне конкурентной и позволяющей отдельным субъектам обеспечивать рентабельность, превышающую среднюю по стране.

Создание эффективной упрощенной системы налогообложения, адекватной белорусским условиям и создающей стимулы для развития малого предпринимательства, осуществляется параллельно с совершенствованием общего налогового законодательства. В настоящее время количество уплачиваемых налогов при общей системе налогообложения в отдельных случаях может быть меньше, чем при упрощенной системе налогообложения.

Совершенствование общей системы налогообложения позволяет видеть перспективу возврата к использованию пониженных ставок в общей системе налогообложения, что должно обеспечить стройность налоговой системы и максимальную реализацию регулирующей функции налогообложения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК