1. Упрощённая система налогообложения

Упрощенная система налогообложения (УСН) – это один из специальных налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса. Она применяется организациями и индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными НК РФ. Переход к УСН или возврат к иным режимам налогообложения осуществляется в добровольном порядке.

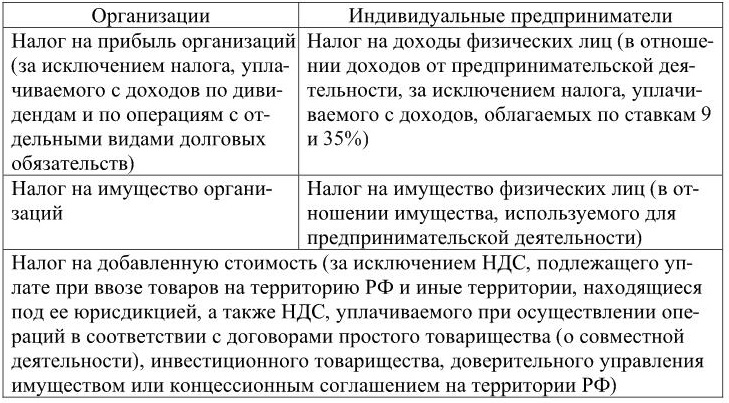

Налогоплательщики, перешедшие на УСН, освобождаются от уплаты ряда налогов, уплачиваемых при применении общей системы налогообложения (таблица 3).

Таблица 3. – Налоги, от уплаты которых освобождаются налогоплательщики, перешедшие на УСН

Иные налоги уплачиваются организациями и индивидуальными предпринимателями, применяющими УСН, в соответствии с законодательством о налогах и сборах. Применение УСН не освобождает их от исполнения функций по исчислению, удержанию и перечислению налога на доходы физических лиц с заработной платы сотрудников.

Для того чтобы иметь право перейти на УСН, организации и индивидуальные предприниматели должны отвечать следующим условиям:

– средняя численность работников за налоговый (отчетный) период не должна превышать 100 человек;

– доход налогоплательщика по итогам отчётного (налогового) периода не должен превышать 60 млн. руб.;

– не производить подакцизные товары, а также не заниматься добычей и реализацией полезных ископаемых, за исключением общераспространённых;

– не являться плательщиками единого сельскохозяйственного налога;

– уведомить о переходе на УСН в установленные НК РФ сроки. Не вправе применять УСН организации:

– остаточная стоимость основных средств которых превышает 100 млн. руб.

– имеющие филиалы и (или) представительства;

– осуществляющие деятельность по организации и проведению азартных игр;

– являющиеся участниками соглашений о разделе продукции.

Условием возможности применения УСН для организации является то, что доля участия в ней других организаций не должна превышать 25 %, за исключением:

– организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 %, а их доля в фонде оплаты труда – не менее 25 %;

– некоммерческих организаций, в том числе организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом РФ от 19 июня 1992 г. № 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», а также хозяйственных обществ, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом;

– учрежденных в соответствии с Федеральным законом от 23 августа 1996 г. № 127-ФЗ «О науке и государственной научно-технической политике» бюджетных научных учреждений и созданных государственными академиями наук научными учреждениями хозяйственных обществ, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат данным научным учреждениям;

– учрежденных в соответствии с Федеральным законом от 22 августа 1996 г. № 125-ФЗ «О высшем и послевузовском профессиональном образовании»2 высших учебных заведений, являющихся бюджетными образовательными учреждениями, и созданных государственными академиями наук высшими учебными заведениями хозяйственных обществ, деятельность которых заключается в практическом применении (внедрении) аналогичных результатов интеллектуальной деятельности, исключительные права на которые принадлежат данным высшим учебным заведениям.

Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 45 млн. руб.

Кроме того, не вправе применять УСН банки, страховщики, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований, казённые и бюджетные учреждения, иностранные организации, микрофинансовые организации.

Организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), не вправе, как уже отмечалось выше, применять УСН. Если же они перешли на уплату единого налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, то вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по численности работников (не более 100 человек) и стоимости основных средств (не более 100 млн. руб.) по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности, а предельная величина доходов, позволяющая перейти на УСН (45 млн. руб.), определяется по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения. Если же налогоплательщик применяет одновременно УСН и патентную систему налогообложения, то при определении, не превышают ли его доходы от реализации величины 60 млн. руб., учитываются доходы по обоим этим специальным налоговым режимам.

Как уже отмечалось выше, переход на УСН осуществляется в добровольном порядке. При этом существует два варианта:

1. Переход на УСН одновременно с регистрацией организации или индивидуального предпринимателя. Уведомление может быть подано вместе с пакетом документов на регистрацию, а если это не было сделано, то у налогоплательщика есть еще 30 дней на размышление. В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками, применяющими УСН, с даты постановки их на учет в налоговом органе.

2. Переход на УСН с иных режимов налогообложения. В этом случае переход на УСН возможен только со следующего календарного года, а уведомление об этом необходимо подать не позднее 31 декабря текущего года.

Кроме того, предусмотрена возможность перехода организаций и индивидуальных предпринимателей на УСН с ЕНВД с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход.

Налогоплательщики, применяющие УСН, не вправе до окончания налогового периода перейти на иной режим налогообложения, но обязаны это сделать в следующих случаях:

– если по итогам отчетного (налогового) периода доходы налогоплательщика превысили 60 млн. руб.;

– если в течение отчетного (налогового) периода были допущены несоответствия другим перечисленным выше требованиям.

Такой налогоплательщик считается утратившим право на применение УСН с начала того квартала, в котором допущены указанное превышение и (или) несоответствие указанным требованиям (о чём он обязан сообщить в налоговый орган в течение 15 календарных дней после его окончания). Однако он не уплачивает пени и штрафы за несвоевременную уплату ежемесячных платежей в течение этого квартала (по налогам, подлежащим уплате при использовании иного режима налогообложения).

Налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января этого года.

Налогоплательщик, перешедший с УСН на иной режим налогообложения, вправе вновь перейти на УСН не ранее чем через один год после того, как он утратил право на её применение.

В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась УСН, он обязан уведомить о прекращении такой деятельности с указанием даты её прекращения налоговый орган не позднее 15 дней со дня прекращения такой деятельности.

В рамках УСН можно выбрать в качестве объекта налогообложения либо доходы, либо доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы»). Из этого правила есть только одно исключение: налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Сменить объект налогообложения возможно только с начала следующего года, письменно уведомив об этом налоговый орган до 31 декабря текущего года.

При определении объекта налогообложения учитываются следующие доходы:

– доходы от реализации, определяемые в соответствии со ст. 249 НК РФ;

– внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

При определении объекта налогообложения не учитываются:

1) доходы, указанные в ст. 251 НК РФ;

2) доходы организаций по дивидендам и по операциям с отдельными видами долговых обязательств, облагаемые налогом по ставкам 0, 9 и 15 %;

3) доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам 9 и 35 %.

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы, состав которых приведён в ст. 346.16 НК РФ.

В случае, если объектом налогообложения являются доходы, налоговой базой признается денежное выражение доходов налогоплательщика. В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

3. Доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка РФ, установленному соответственно на дату получения доходов и (или) дату осуществления расходов, и учитываются в совокупности с доходами и расходами, выраженными в рублях. Доходы, полученные в натуральной форме, учитываются по рыночным ценам.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

НК РФ вводит понятие минимального налога для налогоплательщиков, перешедших на УСН, и применяющих в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Сумма минимального налога исчисляется за налоговый период в размере 1% доходов налогоплательщика. Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога при применении УСН меньше суммы исчисленного минимального налога.

Для налогоплательщиков, использующих в качестве объекта налогообложения доходы, уменьшенные на величину расходов, предусмотрена возможность переноса убытков (превышения расходов над доходами) на будущее. Такие налогоплательщики вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял УСН и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. При этом если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

С учётом этого налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Убыток, полученный налогоплательщиком при применении иных режимов налогообложения, не принимается при переходе на УСН. Аналогично, и убыток, полученный налогоплательщиком при применении УСН, не принимается при переходе на иные режимы налогообложения.

Налоговым периодом при применении УСН признается календарный год, отчетными периодами – первый квартал, полугодие и девять месяцев календарного года.

Для УСН налоговые ставки зависят от выбранного организацией или предпринимателем объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%. Налог уплачивается с суммы доходов. Какое-либо снижение этой ставки не предусматривается. По итогам каждого отчётного периода исчисляются и уплачиваются авансовые платежи по налогу. При расчёте платежа за первый квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15 %. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 %. Пониженная ставка может распространяться на всех налогоплательщиков либо устанавливаться для определённых категорий. По итогам каждого отчётного периода также исчисляются и уплачиваются авансовые платежи по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев.

Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на суммы:

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством РФ;

2) расходов по выплате в соответствии с законодательством РФ пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя;

3) платежей (взносов) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя, если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством РФ размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных выше расходов более чем на 50 %.

Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования в фиксированном размере (без применения 50-процентного ограничения).

Льготы данным режимом налогообложения не предусмотрены.

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели – по месту своего жительства.

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом, налог – не позднее сроков, установленных для подачи налоговой декларации.

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

– организации – не позднее 31 марта года, следующего за истекшим налоговым периодом;

– индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Если же налогоплательщик в течение налогового периода прекратил предпринимательскую деятельность, в отношении которой им применялась УСН, или утратил право на применение УСН, то налоговая декларация подаётся им не позднее 25-го числа месяца, следующего за кварталом, в котором это произошло.

Форма налоговой декларации и порядок её заполнения утверждены Приказом Министерства финансов РФ от 22 июня 2009 г. № 58н.

Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, форма и порядок заполнения которой утверждаются Министерством финансов РФ.

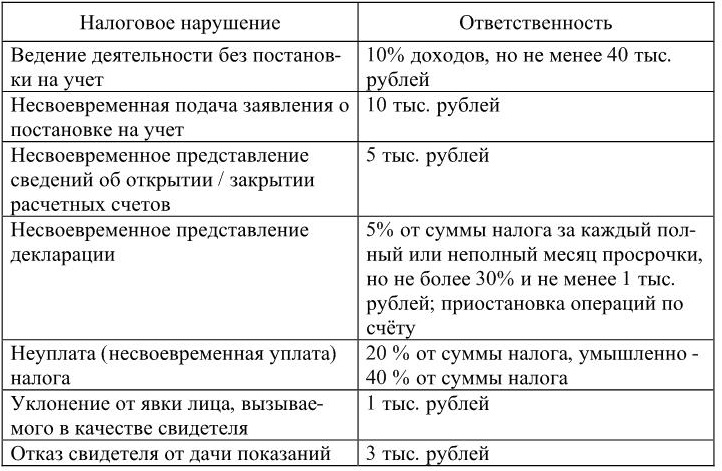

Ответственность за налоговые нарушения при применении УСН представлена в таблице 4.

Кроме того, задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования ЦБ РФ, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст. 75 НК РФ).

Таблица 4. – Ответственность за налоговые нарушения при применении УСН

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК