9.2. Денежные средства и денежные документы в кассе

9.2. Денежные средства и денежные документы в кассе

Для учета наличия и движения денежных средств в кассе организации используется активный счет 50 «Касса».

По дебету счета 50 учитывается поступление в кассу организации денежных средств и денежных документов (например, билетов, почтовых марок). По кредиту счета 50 учитывается выдача из кассы денежных средств и денежных документов.

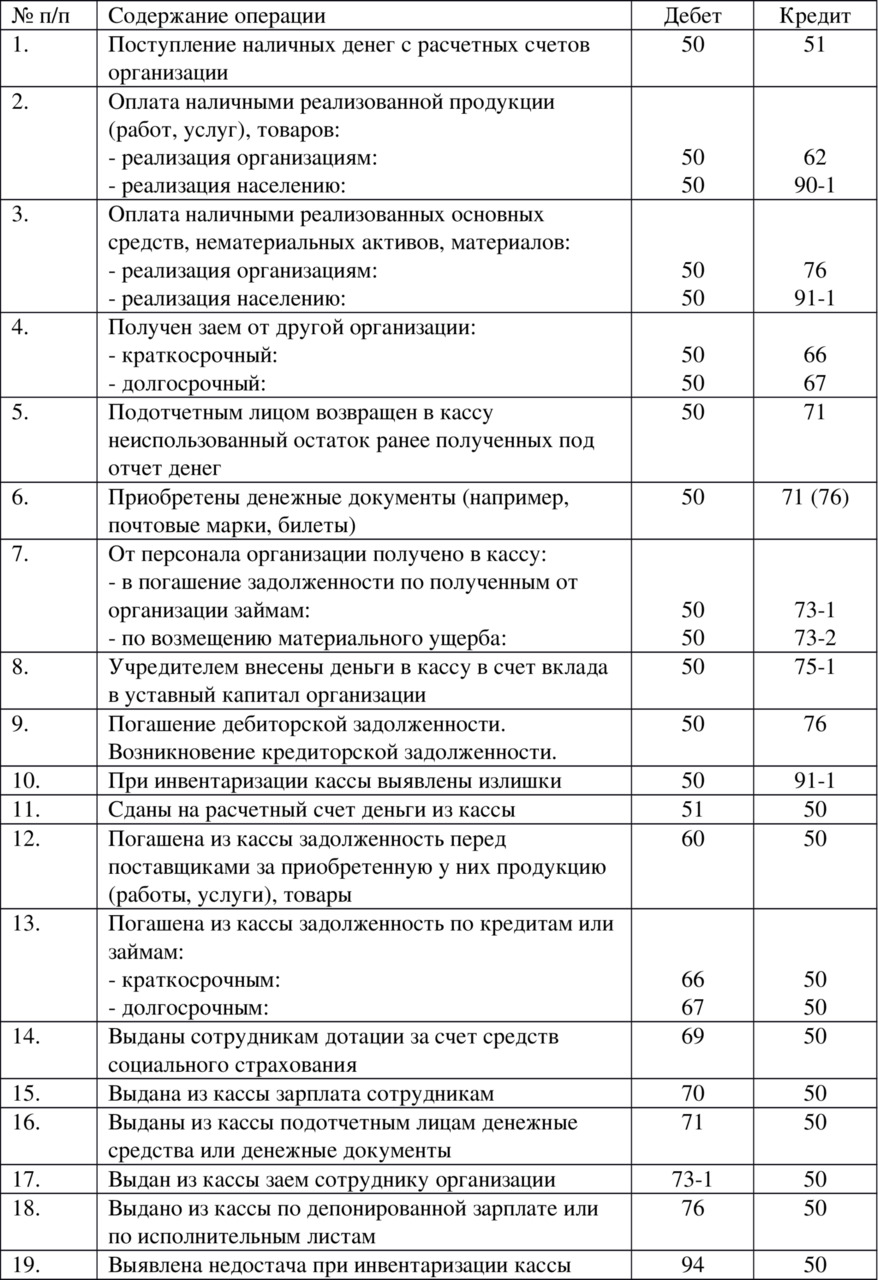

Бухгалтерские проводки по счету 50 представлены в нижеследующей таблице:

Бухгалтерские проводки по счету 50

Денежные документы – билеты, почтовые марки, марки государственной пошлины и т. п. – учитываются на субсчете 50—3 «Денежные документы». Поступление в кассу денежных документов учитывается по дебету субсчета 50—3, а выдача учитывается по кредиту счета 50—3.

Пример 9.1. Организация приобрела для сотрудника, отправляющегося в командировку, железнодорожные билеты на сумму 2 500 руб. Бухгалтерские проводки будут иметь вид:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 51 «Расчетные счета»

2 500 руб. – оплачены билеты.

Дебет счета 50 «Касса» субсчет 50—3 «Денежные документы»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

2 500 руб. – билеты получены в кассу.

Дебет счета 71 «Расчеты с подотчетными лицами»

Кредит счета 50 «Касса» субсчет 50—3 «Денежные документы»

2 500 руб. – билеты выданы командируемому сотруднику.

Дебет счета 26 «Общехозяйственные расходы»

Кредит счета 71 «Расчеты с подотчетными лицами»

2 500 руб. – стоимость билетов включена в общехозяйственные расходы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

9. Финансы как экономическая категория. Сущность финансов. Денежные фонды и денежные потоки в рыночной экономике

9. Финансы как экономическая категория. Сущность финансов. Денежные фонды и денежные потоки в рыночной экономике Финансы — неотъемлемая часть денежных отношений, поэтому их роль и значение зависят от того, какое место денежные отношения занимают в экономических

Что такое денежные рынки?

Что такое денежные рынки? Денежные рынки занимаются торговлей краткосрочными долговыми обязательствами, например векселями Казначейства США, которые погашаются в срок менее одного года.Инвестиции на денежном рынке весьма консервативны и безопасны. Здесь риск потерять

37. Арест на денежные средства и приостановление операций по счету

37. Арест на денежные средства и приостановление операций по счету Арест на денежные средства и иные ценности юридических и физических лиц, находящиеся на счетах и во вкладах или на хранении в кредитной организации,согласно ст. 26 ФЗ «О банках и банковской

Денежные средства, полученные от Фонда социального страхования Российской Федерации

Денежные средства, полученные от Фонда социального страхования Российской Федерации Пособие по временной нетрудоспособности выплачивается из двух источников:• за счет собственных средств организации;• за счет средств ФСС России.Прочие социальные пособия

Денежные средства, полученные из бюджета

Денежные средства, полученные из бюджета При расчете единого налога организация, применяющая упрощенную систему налогообложения, может не учитывать суммы, указанные в ст. 251 НК РФ. В пункте 14 этой статьи речь идет о средствах бюджетов всех уровней, которые передаются

9.1. Денежные средства на расчетном счете

9.1. Денежные средства на расчетном счете Для учета операций на расчетных счетах организации используется активный счет 51 «Расчетные счета».Поступление денежных средств на расчетные счета организации отражается по дебету счета 51, а списание денежных средств

9.3. Денежные средства в валюте

9.3. Денежные средства в валюте Закон «О валютном регулировании и валютном контроле»:– разрешает производить расчеты в иностранной валюте между резидентами и нерезидентами без ограничений,– запрещает проводить расчеты в иностранной валюте между

60. Денежные средства

60. Денежные средства Целый ряд причин обусловливает высокую значимость денежных средств и их эквивалентов в рыночных условиях: а) рутинность – текущие операции должны иметь денежное обеспечение; б) предосторожность – при возникновении непредвиденных платежей должна

Денежные инвестиции

Денежные инвестиции Итак, как я уже сказал, платить себе — значит вкладывать деньги в то, что принесет доход в будущем. При этом можно использовать любую инвестиционную программу, в которой вы будете регулярно и автоматически получать проценты от вложенных средств.

Денежные потоки

Денежные потоки Отличие данного кейса от предыдущих заключается в том, что денежные потоки здесь вы можете посчитать исходя из прогнозного отчета о прибылях и убытках. Этой схемой часто пользуются при расчете NPV покупки цельных бизнесов, как в данном случае. В этом случае

36. Денежные средства организации в безналичной форме

36. Денежные средства организации в безналичной форме Денежные средства в безналичной форме находятся на счетах в банках – текущих, расчетных, валютных, специальных. Статьей 30 Закона РФ «О банках и банковской деятельности» установлено, что отношения между Банком России,

16. 6. Денежные средства и бухгалтерский учет

16. 6. Денежные средства и бухгалтерский учет Если принять во внимание то центральное положение, которое в большинстве случаев занимают бухгалтерская информация и поток денежных средств при выполнении анализа хозяйственной деятельности, то читатель почувствует, что в

Долги уничтожают денежные средства

Долги уничтожают денежные средства Долги уничтожают компании, отсутствие долгов дает им возможность выжить и преуспеть. Когда небольшие предприятия разоряются, то винят в этом обычно «отсутствие притока денежных средств». Как я уже говорил, проблемы «притока денежных

2. Денежные страсти

2. Денежные страсти Когда обрушение фондовых рынков и рынков недвижимости станет признанным фактом, начнется массовая распродажа активов, превращение их в живые деньги и реэкспорт капиталов в гигантских объемах. Это приведет к стремительным и очень волатильным

Денежные стимулы

Денежные стимулы Ниже приводится четыре примера применения денежных стимулов. Вы увидите, как используется эта стратегия для того, чтобы стимулировать индийских детей ходить в школу, убеждать американскую молодежь идти служить в армию, улучшать трудовую дисциплину

Денежные антистимулы

Денежные антистимулы Денежный антистимул, как следует из его названия, используется для того, чтобы стимулировать граждан не совершать определенных действий. В следующих примерах вы увидите, как применяются денежные антистимулы для того, чтобы уговорить граждан