13.3. Расчет налога на прибыль

13.3. Расчет налога на прибыль

Пример 13.3. На счетах бухгалтерского учета по итогам за год отражена прибыль в размере 1 000 000 руб. Ставка налога на прибыль – 20%. Бухгалтерская проводка будет иметь вид:

Дебет счета 99 «Прибыли и убытки» субсчет «Условный расход по налогу на прибыль»

Кредит счета 68 «Расчеты по налогам и сборам»

200 000 руб. (= 1 000 000 руб. * 20%) – учтена сумма условного расхода по налогу на прибыль.

Налог на прибыль, рассчитанный исходя из бухгалтерской прибыли, называется условным налогом на прибыль, так как действительный налог на прибыль рассчитывается и выплачивается в бюджет исключительно по данным налогового учета, который часто не совпадает с бухгалтерским учетом.

У организации может возникнуть постоянное налоговое обязательство или постоянный налоговый актив из-за разницы формирования прибыли (то есть налогооблагаемой базы по налогу на прибыль) в бухгалтерском учете и налоговом учете.

Пример 13.4. Представительские расходы для целей налогооблажения учитываются в соответствии с п.2 ст. 264 главы 25 Налогового Кодекса РФ в размере, не превышающем 4% от расходов организации на оплату труда за отчетный (налоговый) период. Предприятие в отчетном периоде начислило зарплату своим сотрудникам на сумму 1 000 000 руб., а представительские расходы составили 70 000 руб.

Расчет:

1) нормативная величина представительских расходов:

1 000 000 руб. * 4% = 40 000 руб.

2) постоянная разница:

70 000 руб. – 40 000 руб. = 30 000 руб.

3) постоянное налоговое обязательство:

30 000 руб. * 20% = 6 000 руб.

Бухгалтерская проводка будет иметь вид:

Дебет счета 99 «Прибыли и убытки» субсчет «Постоянное налоговое обязательство»

Кредит счета 68 «Расчеты по налогам и сборам»

6 000 руб. – учтено постоянное налоговое обязательство.

Теоретически возможно также образование у организации постоянного налогового актива, но на практике это происходит крайне редко. Теоретически это возможно, если какие-либо доходы признаются в бухгалтерском учете, но игнорируются в налоговом, однако на практике большинство доходов включаются в облагаемую базу по налогу на прибыль.

У организаций часто бывает так, что разница между бухгалтерской и налоговой прибылью носит только временный характер.

Если налоговая прибыль сначала меньше бухгалтерской, то сначала уплачивается меньшая сумма налога на прибыль (и только потом – большая сумма) по сравнению с бухгалтерским учетом. В таком случае говорят, что сначала возникает отложенное налоговое обязательство. То есть потом надо будет доплатить налог на прибыль. Например, по данным налогового учета амортизационные отчисления могут быть сначала больше, чем в бухгалтерском учете (а потом они сравняются).

Если же налоговая прибыль сначала больше бухгалтерской, то сначала уплачивается большая сумма налога на прибыль (и потом – меньшая сумма) по сравнению с бухгалтерским учетом. В таком случае говорят, что сначала возникает отложенный налоговый актив. То есть потом налог на прибыль уменьшается. Например, по данным налогового учета амортизационные отчисления могут быть сначала меньше, чем в бухгалтерском учете (а потом они сравняются).

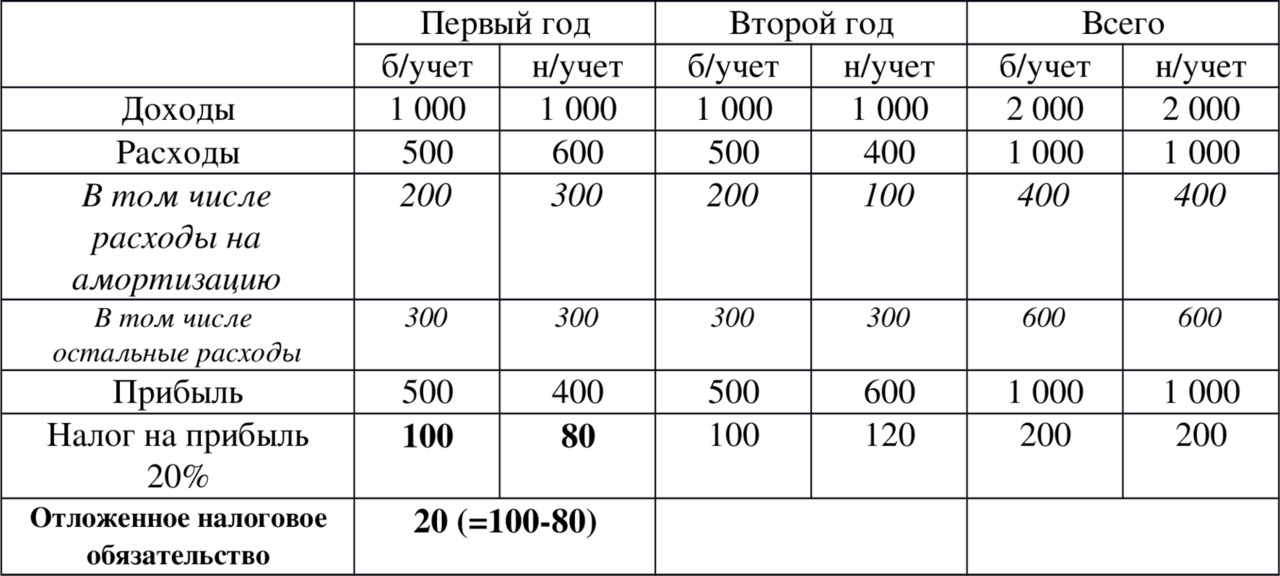

Пример 13.5.

В таблице приведены данные о деятельности предприятия (в тыс. руб.).

Таким образом, из таблицы видно, что в первый год по данным налогового учета начисленная амортизация больше, чем в бухгалтерском учете на 100 тыс. руб. и на эту же сумму меньше налоговая прибыль (и налог на эту прибыль меньше на 20 тыс. руб.).

То есть в первый год возникает отложенное налоговое обязательство 20 тыс. руб. и в первый год делается проводка:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль»

Кредит счета 77 «Отложенные налоговые обязательства»

20 000 руб. – учтено отложенное налоговое обязательство, то есть сначала недоплачено и потом надо будет доплатить налог на прибыль.

А во второй год отложенный налог становится текущим и делается проводка:

Дебет счета 77 «Отложенные налоговые обязательства»

Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль»

20 000 руб. – отложенный налог учтен как текущий во втором году.

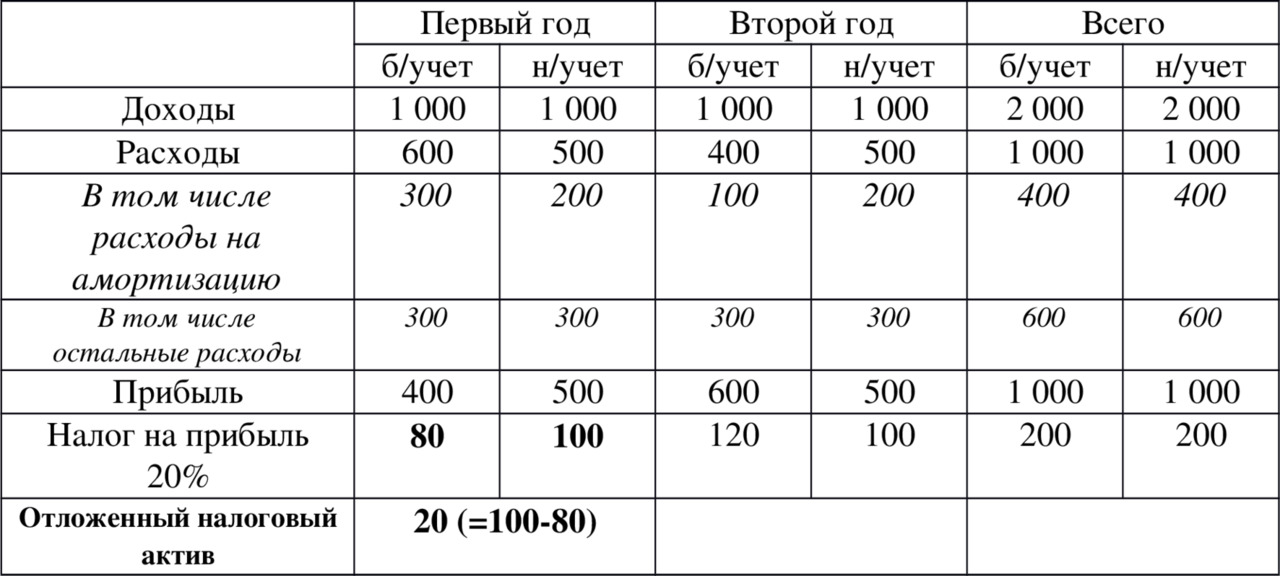

Пример 13.6.

В таблице приведены данные о деятельности предприятия (в тыс. руб.).

Таким образом, из таблицы видно, что в первый год по данным налогового учета начисленная амортизация меньше, чем в бухгалтерском учете на 100 тыс. руб. и на эту же сумму больше налоговая прибыль (и налог на эту прибыль больше на 20 тыс. руб.).

То есть в первый год возникает отложенный налоговый актив 20 тыс. руб. и в первый год делается проводка:

Дебет счета 09 «Отложенные налоговые активы»

Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль»

20 000 руб. – учтен отложенный налоговый актив, то есть сначала переплачено и потом надо будет уплатить меньше.

А во второй год отражается уменьшение текущего налога на прибыль:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль»

Кредит счета 09 «Отложенные налоговые активы»

20 000 руб. – отражено уменьшение платежей по налогу на прибыль во второй год.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8.1. Расчет единого налога при использовании объекта «Доходы»

8.1. Расчет единого налога при использовании объекта «Доходы» Принцип расчета приведен и закреплен в Налоговом кодексе РФ в п. 3 ст. 346.21, его можно представить в виде алгоритма (рис. 8.1). Рис. 8.1В том же порядке рассчитывается сумма налога, подлежащая уплате по окончании

8.2. Расчет единого налога при использовании объекта «Доходы, уменьшенные на величину расходов»

8.2. Расчет единого налога при использовании объекта «Доходы, уменьшенные на величину расходов» Если в качестве объекта налогообложения применяется показатель «доходы, уменьшенные на величину расходов», то при расчете суммы авансового платежа за отчетный период нужно

5.5.5. Исполнение функций налогового агента по удержанию налога на прибыль с доходов иностранного организатора выставки

5.5.5. Исполнение функций налогового агента по удержанию налога на прибыль с доходов иностранного организатора выставки Согласно ст. 306 НК РФ основополагающим принципом налогообложения прибыли иностранной организации от коммерческой деятельности в Российской Федерации

6.6.3. Способ определения текущего налога на прибыль

6.6.3. Способ определения текущего налога на прибыль В соответствии с п. 22 ПБУ 18/02 организация может использовать следующие способы определения величины текущего налога на прибыль:• на основании данных, сформированных в бухгалтерском учете;• на основании налоговой

9.3.9. Показатель, используемый в целях исчисления и уплаты налога на прибыль организациями, имеющими обособленные подразделения

9.3.9. Показатель, используемый в целях исчисления и уплаты налога на прибыль организациями, имеющими обособленные подразделения Порядок исчисления и уплаты налога на прибыль налогоплательщиками, имеющими структурные подразделения, установлен ст. 288 НК РФ. В соответствии

Глава 13 Аудит налога на прибыль

Глава 13 Аудит налога на прибыль Изучив эту главу, вы узнаете:– цели и задачи аудиторской проверки налога на прибыль;– перечень основных документов, на основании которых проводится аудит налога на прибыль;– последовательность работ при проверке налога на

2.1.1. Уплата налога на прибыль

2.1.1. Уплата налога на прибыль Налоговая ставка по налогу на прибыль. Согласно п. 1 ст. 284 НК РФ налоговая ставка по налогу на прибыль установлена в размере 24 % (за исключением случаев, предусмотренных п. 2—5 вышеуказанной статьи Кодекса). При этом:– в федеральный бюджет

12.2. Учет налога на прибыль

12.2. Учет налога на прибыль 12.2.1. Кто является плательщиками налога на прибыль?Плательщики налога на прибыль (ст. 246 НК РФ):? российские организации;? иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы

Пример 2. Организация признает расходом в целях исчисления налога на прибыль стоимость подарка работнику

Пример 2. Организация признает расходом в целях исчисления налога на прибыль стоимость подарка работнику В целях исчисления налога на прибыль расходы на приобретение подарков, переданных безвозмездно работникам организации, в состав расходов, уменьшающих доходы

Глава 10. Типичные ошибки в учете и формировании налога на прибыль

Глава 10. Типичные ошибки в учете и формировании налога на прибыль Пример 1. Ошибки, возникающие при отнесении к расходам затрат на содержание арендованного имущества, которые несет арендатор Договор аренды является самым распространенным видом договора среди

IV Учет налога на прибыль

IV Учет налога на прибыль 20. Для целей Положения сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по

6.1. Способы оптимизации налога на прибыль организации

6.1. Способы оптимизации налога на прибыль организации При рассмотрении возможностей оптимизации налога на прибыль организации необходимо помнить все аспекты исчисления и уплаты данного налога. Занимаясь оптимизацией налога на прибыль следует исходить из общей

13.8. Расчет и уплата подоходного налога

13.8. Расчет и уплата подоходного налога 13.8.1. Тарифы подоходного налога После того как в соответствии с вышеприведенной методикой производится определение налогооблагаемого дохода, расчитывается подоходный налог в соответствии с существующими тарифами.В 2006 г.

13.11.2. Расчет налога

13.11.2. Расчет налога Базой налогообложения является прибыль, полученная юридическим лицом за отчетный период.Прибыль определяется как сумма всех доходов, уменьшенная на сумму расходов, связанных с получением прибыли. В отличие от физических лиц юридические лица относят

13.12.2. Расчет и уплата промыслового налога

13.12.2. Расчет и уплата промыслового налога Базой налогообложения предприятия является так называемый промысловый доход, расчет которого производится аналогично расчету прибыли предприятия.Рассчитанный налогооблагаемый доход округляется до полных 100 евро.Для частных