8.2 Анализ информации о наличии и движении материалов

8.2 Анализ информации о наличии и движении материалов

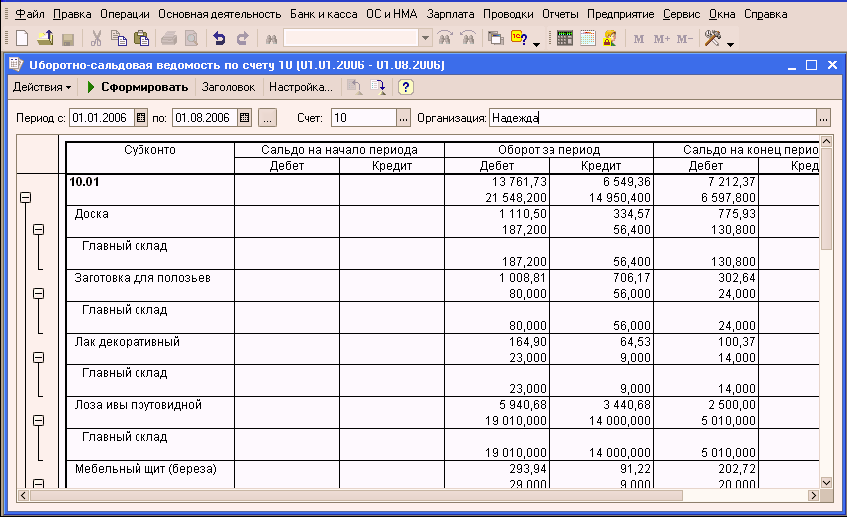

Одним из способов просмотра итоговой информации, является просмотр отчета Оборотно-сальдовая ведомость по счету. Отчет используется для получения остатков и оборотов по выбранному счету. Он позволяет получить детализацию по субсчетам счета, а для счетов, по которым ведется аналитический учет – детализацию по конкретным объектам аналитического учета (субконто).

Настройка отчета

Ведомость может быть построена по выбранному счету бухгалтерского учета для выбранной организации. По кнопке «Сформировать» выполняется построение отчета в соответствии с текущей настройкой. Кнопка «Заголовок» позволяет получить более компактный вид отчета, скрывая его заголовок. Кнопки сохранения и восстановления значений позволяют сохранять пользовательские настройки отчета, чтобы использовать их в дальнейшем. Форма настройки отчета (открываемая по кнопке «Настройка») позволяет задавать все возможные параметры отчета, в т.ч. и те, которые задаются на главной форме. Форма содержит следующие закладки:

Общие

Содержит основные параметры отчета

? Даты начала и конца периода отчета

? Счет учета

? Организация, по данным бухгалтерского учета которой строится ведомость

? «Данные по валютам» – если флажок установлен, для валютного счета будут выводиться валютные суммы.

? «Данные поколичеству» – если флажок установлен, для количественного счета будет выводиться количество

? Детализация

На закладке настраиваются правила детализации счета:

? «По субсчетам» – признак детализации счета по субсчетам

? «По субконто» – в списке задаются виды субконто, по которым нужно детализировать счет.

Отбор

Отбор данных отчета. В каждой строке задается один элемент отбора, содержащий:

? Флажок использования элемента отбора. Позволяет легко отключать и включать отдельные элементы отбора без удаления и добавления элементов.

? Поле, на значения которого накладываются условия отбора.

? Вид сравнения – условие отбора.

? Значение или значения для сравнения.

Для условий отбора на вхождение в интервал задается двумя значениями – границами интервала. Если накладывается условие на вхождение в список, значения сравнения задаются списком значений.

Расшифровка(двойной щелчок мыши по суммовому значению ячейки)

Строки отчета могут быть расшифрованы карточкой счета.

Можно отчет сформировать в данном виде, а можно, с помощью произведенных отборов, интерфейс отчета изменить.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Отчет о движении денежных средств

Отчет о движении денежных средств Значение денежных средств Как говорится, «деньги решают все». Без денег бизнес невозможен. Для примера возьмем компанию Leonard Inc., которая продает оборудование для печати надписей на упаковках компаниям, поставляющим продукты питания

Скептический анализ бухгалтерской информации

Скептический анализ бухгалтерской информации В главе об этике мы упоминали Закон Сарбейнса – Оксли от 2002 г., вменяющий бухгалтерам большую добросовестность. В курсе «MBA за десять дней» вы должны ознакомиться с основными способами «подтасовки» бухгалтерских записей.

УВЕЛИЧЕНИЕ ВЕРОЯТНОСТИ ПРИ НАЛИЧИИ ЗАВИСИМОСТИ

УВЕЛИЧЕНИЕ ВЕРОЯТНОСТИ ПРИ НАЛИЧИИ ЗАВИСИМОСТИ Зависимость — это оборотная сторона независимости (никакого каламбура). Следующий пример показывает, как зависимость в действительности увеличивает вероятность. Предположим, что у нас есть колода из 20 карт. В этой колоде

3. Процентное соотношение банковских ссуд (машлимот ) и стоимости квартиры при наличии закаута

3. Процентное соотношение банковских ссуд (машлимот) и стоимости квартиры при наличии закаута Если от общей суммы вы отнимите льготную часть, то останется ссуда, которую выдаёт сам банк. Нормальным считается, если доля банковских ссуд не превышает 50-60% от стоимости, при

91. Отчет о движении денежных средств

91. Отчет о движении денежных средств Отчет о движении денежных средств (далее – ОДДС) – основной источник информации для анализа денежных потоков. Анализ отчета о движении денежных средств дает возможность существенно углубить и скорректировать выводы относительно

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости материалов при их выбытии

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости

Анализ информации о ПКП

Анализ информации о ПКП Штрихкод, нанесенный на ПКП, позволяет залоговой службе получить развернутую информацию о производителе и о самой продукции (при наличии соответствующей информации в реестре). Основными международными системами кодировки товаров являются EAN,

2.1.3. Отчет о движении капитала

2.1.3. Отчет о движении капитала В III разделе бухгалтерского баланса «Капитал и резервы» и в форме № 3 «Отчет о движении капитала» отражается информация о размерах собственных источников формирования оборотных средств.Собственный капитал предприятия складывается из

2.1.4. Отчет о движении денежных средств

2.1.4. Отчет о движении денежных средств Преобразование системы бухгалтерского учета вызвано в первую очередь необходимостью соответствия его требованиям международных стандартов и условиям современной рыночной экономики.МСФО – это общепризнанные правила,

3.5.3. Формирование Баланса, Отчета о прибылях и убытках, Отчета о движении акционерного капитала и Отчета о движении денежных средств

3.5.3. Формирование Баланса, Отчета о прибылях и убытках, Отчета о движении акционерного капитала и Отчета о движении денежных средств Становление и дальнейшее развитие рыночной экономики в России само собой требует проведения переоценки и анализа с точки зрения

МСФО № 7 «ОТЧЕТЫ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ»: ТРЕБОВАНИЯ К РАСКРЫТИЮ ИНФОРМАЦИИ

МСФО № 7 «ОТЧЕТЫ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ»: ТРЕБОВАНИЯ К РАСКРЫТИЮ ИНФОРМАЦИИ Согласно МСФО № 7 «Отчеты о движении денежных средств» предприятия обязаны представлять отчет о движении денежных средств за каждый период. Отчет о движении денежных средств содержит

Почему при наличии потока «быстрее» означает «лучше»

Почему при наличии потока «быстрее» означает «лучше» Часто нам кажется, что ускорение процесса ведет к снижению качества, быстрее – значит, небрежнее. Но поток ведет к совершенно противоположному результату – как правило, качество повышается. На рис. 8.1 и 8.2 показан

2.4. Анализ отчета о движении денежных средств

2.4. Анализ отчета о движении денежных средств Анализ отчета о движении денежных средств (ОДДС) позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные

Глава 10. ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ РАБОТА: ОБРАБОТКА МАТЕРИАЛОВ СРЕДСТВ МАССОВОЙ ИНФОРМАЦИИ

Глава 10. ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ РАБОТА: ОБРАБОТКА МАТЕРИАЛОВ СРЕДСТВ МАССОВОЙ ИНФОРМАЦИИ 1. Введение. Краткая историческая справкаОткрытая печать традиционно является самым емким и наиболее используемым каналом получения информации. Этот факт в своих

Сбор информации и анализ предложений от поставщиков

Сбор информации и анализ предложений от поставщиков Когда потенциальные поставщики определены, следует оценить их предложения. Если подобная продукция закупалась компанией ранее и/или она представляет собой стандартизированный или технически несложный продукт

Отчет о движении денежных средств

Отчет о движении денежных средств Помимо отчета о прибылях и убытках и балансового отчета, компании обязаны ежегодно публиковать отчет о движении денежных средств.В этом отчете указывается движение денежных средств, поступивших из различных