2.4. Анализ отчета о движении денежных средств

2.4. Анализ отчета о движении денежных средств

Анализ отчета о движении денежных средств (ОДДС) позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные предварительно на основе статичных показателей в ходе традиционного финансового анализа.

Основная цель ОДДС состоит в предоставлении информации об изменениях объема денежных средств и их эквивалентов для характеристики способности организации генерировать денежные средства.

Денежные потоки организации классифицируются в разрезе текущей, инвестиционной и финансовой деятельности. ОДДС показывает движение объема денежных средств с учетом изменений в структуре денежных притоков и оттоков с учетом сальдо остатков на начало и конец периода, что позволяет определить способность организации поддерживать и генерировать чистый денежный поток, т.е. превышение объема денежных притоков над объемом денежных оттоков с учетом сальдо остатков. Сальдо остатков позволяет управлять ликвидностью, платежеспособностью и финансовой устойчивостью организации. Прямой метод расчета, основанный на анализе движения денежных средств по счетам предприятия:

– позволяет показать основные источники притока и направления оттока денежных средств;

– дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

– устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период.

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток предприятия в отчетном периоде. Он призван отражать весь объем поступления и расходования денежных средств в разрезе отдельных видов хозяйственной деятельности и по предприятию в целом. Различия результатов расчета денежных потоков, полученных прямым и косвенным методом, относятся только к операционной деятельности предприятия. При использовании прямого метода расчета денежных потоков используются непосредственные данные бухгалтерского учета, характеризующие все виды поступлений и расходования денежных средств.

Принципиальная формула, по которой осуществляется расчет суммы чистого денежного потока по операционной деятельности предприятия (ЧДПо) прямым методом, имеет следующий вид:

ЧДПо = РП + ППо – Зтм – ЗПо.п – ЗПау – НБб – НПв.ф – ПВо,

где РП – сумма денежных средств, полученных от реализации продукции; ППо – сумма прочих поступлений денежных средств в процессе операционной деятельности; Зтм – сумма денежных средств, выплаченных за приобретение товарно-материальных ценностей – сырья, материалов и полуфабрикатов у поставщиков; ЗПо.п – сумма заработной платы, выплаченной оперативному персоналу; ЗПау – сумма заработной платы, выплаченной административно-управленческому персоналу; НПб – сумма налоговых платежей, перечисленная в бюджет; НПв.ф – сумма налоговых платежей, перечисленная во внебюджетные фонды; ПВо – сумма прочих выплат денежных средств в процессе операционной деятельности.

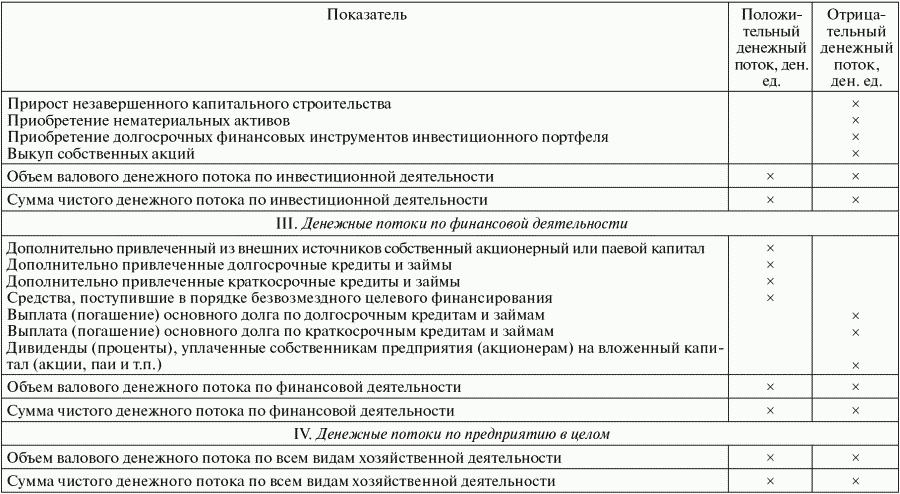

Расчеты суммы чистого денежного потока предприятия по инвестиционной и финансовой деятельности, а также по предприятию в целом осуществляются по тем же алгоритмам, что и при косвенном методе.

Результаты проведенных расчетов отражаются в табл. 2.2.

В соответствии с принципами международного учета метод расчета денежных потоков предприятие выбирает самостоятельно, однако предпочтительнее выглядит прямой метод, позволяющий получить более полное представление об их объеме и составе.

Чистые денежные потоки от инвестиционной и финансовой деятельности рассчитываются только прямым методом.

Косвенный метод расчета чистого денежного потока, основанный на анализе статей баланса и отчета о финансовых результатах, позволяет показать взаимосвязь между разными видами деятельности предприятия; устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом.

По операционной деятельности базовым элементом расчета чистого денежного потока предприятия косвенным методом выступает его чистая прибыль, полученная в отчетном периоде. Путем внесения соответствующих корректив чистая прибыль преобразуется затем в показатель чистого денежного потока. Принципиальная формула, по которой осуществляется расчет суммы чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде, имеет следующий вид:

ЧДПо = ЧП + АОС+ АНА ± ДЗ ± Зтмц ± КЗ ± Р,

где ЧП – сумма чистой прибыли предприятия; АОС – сумма амортизации основных средств; АНА – сумма амортизации нематериальных активов; ДЗ – прирост (снижение) суммы дебиторской задолженности; Зтмц – прирост (снижение) суммы запасов товарно-материальных ценностей, входящих в состав оборотных активов; КЗ – прирост (снижение) суммы кредиторской задолженности; Р – прирост (снижение) суммы резервного и других страховых фондов.

Результаты проведенных расчетов отражаются в следующей табличной форме (табл. 2.3).

Таблица 2.2 Отчет о движении денежных средств предприятия, разработанный прямым методом

Таблица 2.3 Отчет о движении денежных средств предприятия, разработанный косвенным методом

В свою очередь, использование косвенного метода расчета ЧДПТ – чистого денежного потока текущей (или операционной) деятельности позволяет показать, за счет каких неденежных статей величина чистой прибыли (убытка), заявленной организацией в отчете о прибылях и убытках, отличается от величины ЧДПТ.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Отчет о движении денежных средств

Отчет о движении денежных средств Значение денежных средств Как говорится, «деньги решают все». Без денег бизнес невозможен. Для примера возьмем компанию Leonard Inc., которая продает оборудование для печати надписей на упаковках компаниям, поставляющим продукты питания

Связь отчета о движении денежных средств с балансовым отчетом

Связь отчета о движении денежных средств с балансовым отчетом В отчете о движении денежных средств также используется принцип уравнивания, применяемый в бухгалтерском учете. Сначала я изложу математические основы учета, чтобы вы могли понять логику, которая на первый

Возможности использования отчета о движении денежных средств

Возможности использования отчета о движении денежных средств Для руководства отчет о движении денежных средств – это средство, помогающее избежать проблем с ликвидностью. При подготовке этого отчета используются и отчет о прибылях и убытках, и балансовый отчет

Пример отчета о движении денежных средств

Пример отчета о движении денежных средств Пусть магазинчик Боба поможет нам увязать теорию с практикой: погрузимся в реальный отчет о движении денежных средств (табл. 3.7).Очень легко заплутать в цифрах и не уловить логику, стоящую за подготовкой отчета. Поэтому давайте

Что отражает отчет о движении денежных средств?

Что отражает отчет о движении денежных средств? Вернемся на шаг назад, иначе мы рискуем заблудиться в дебрях бухгалтерских расчетов. Отчет о движении денежных средств показывает чистое изменение суммы денежных средств за год. Эта сумма указывается в самом низу отчета.

94. Отчет о движении денежных средств (форма № 4)

94. Отчет о движении денежных средств (форма № 4) Поскольку большое значение для эффективных хозяйственных связей субъекта хозяйствования имеет его платежеспособность, для экономического анализа финансового состояния важны постоянный контроль, оперативный и текущий

91. Отчет о движении денежных средств

91. Отчет о движении денежных средств Отчет о движении денежных средств (далее – ОДДС) – основной источник информации для анализа денежных потоков. Анализ отчета о движении денежных средств дает возможность существенно углубить и скорректировать выводы относительно

II Отчет о движении денежных средств за 2002 г

II Отчет о движении денежных средств за 2002 г В Отчете о движении денежных средств аналогичным образом отдельно по каждому показателю отражаются данные по продолжающейся и прекращаемой деятельности, а также в целом по организации, за ряд лет.В качестве альтернативного

Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)

Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) УтвержденоПриказом Министерства финансовРоссийской Федерацииот 02.02.2011 № 11 нПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ» (ПБУ

2.1.4. Отчет о движении денежных средств

2.1.4. Отчет о движении денежных средств Преобразование системы бухгалтерского учета вызвано в первую очередь необходимостью соответствия его требованиям международных стандартов и условиям современной рыночной экономики.МСФО – это общепризнанные правила,

УРОК 96. Отчет о движении денежных средств

УРОК 96. Отчет о движении денежных средств В отчете о движении денежных средств (он известен также под названием "кэш-фло"), который мы рассмотрим на данном уроке, отображается сводная информация о движениях денежных средств организации за указанный период: денежные

МСФО № 7 «ОТЧЕТЫ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ»: ТРЕБОВАНИЯ К РАСКРЫТИЮ ИНФОРМАЦИИ

МСФО № 7 «ОТЧЕТЫ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ»: ТРЕБОВАНИЯ К РАСКРЫТИЮ ИНФОРМАЦИИ Согласно МСФО № 7 «Отчеты о движении денежных средств» предприятия обязаны представлять отчет о движении денежных средств за каждый период. Отчет о движении денежных средств содержит

2.4. Анализ отчета о движении денежных средств

2.4. Анализ отчета о движении денежных средств Анализ отчета о движении денежных средств (ОДДС) позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные

Прогнозный отчет о движении денежных средств

Прогнозный отчет о движении денежных средств При подготовке финансовых прогнозов помните, что актуальная продажа или транзакция во многих случаях предполагает, что полная оплата поставки производится через некоторое время. Прогнозный отчет о движении денежных

7.5. Прогнозный отчет о движении денежных средств

7.5. Прогнозный отчет о движении денежных средств КЭШ-ФЛО,

Отчет о движении денежных средств

Отчет о движении денежных средств Помимо отчета о прибылях и убытках и балансового отчета, компании обязаны ежегодно публиковать отчет о движении денежных средств.В этом отчете указывается движение денежных средств, поступивших из различных