3.5.3. Формирование Баланса, Отчета о прибылях и убытках, Отчета о движении акционерного капитала и Отчета о движении денежных средств

3.5.3. Формирование Баланса, Отчета о прибылях и убытках, Отчета о движении акционерного капитала и Отчета о движении денежных средств

Становление и дальнейшее развитие рыночной экономики в России само собой требует проведения переоценки и анализа с точки зрения пригодности и целесообразности той формы бухгалтерского учета, которая традиционно сложилась в нашей стране. Мнения специалистов по данному вопросу разделились – одни считают, что необходимо перенять модель, сформированную международными стандартами финансовой отчетности (МСФО), другие склоняются к сохранению опыта и традиций российского учета.

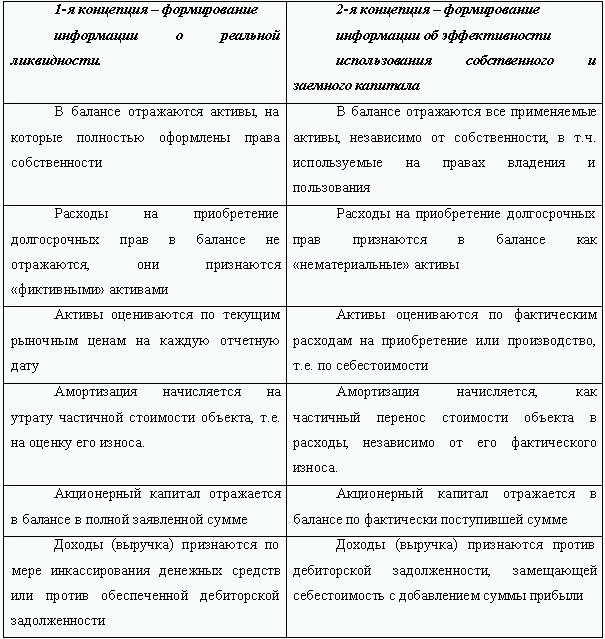

Коренное отличие двух моделей бухгалтерского учета состоит в самом принципе формирования информации. Если согласно одной концепции информация формируется с точки зрения ликвидности предприятия, а также достаточности активов для покрытия всей кредиторской задолженности, то согласно второй концепции – информация формируется в целях оценки эффективности деятельности предприятии, использования материальных ресурсов и рентабельности производства.

Приведем коренные отличия двух концепций бухгалтерского учета в нижеследующей таблице:[30]

В нашей стране бухгалтерский учет всегда основывался на применении первой рассмотренной нами концепции. Англо-американский бухгалтерский учет базируется на второй. Хотя справедливости ради стоит заметить, что в чистом виде ни одна система бухгалтерского учета уже давно не применяется, происходит их постепенное смешение.

В последние годы тенденция такова, что информация о потоках денежных средств предприятий и направлениях их использования стала вызывать повышенный интерес. Это явилось причиной того, что в состав бухгалтерской отчетности стали дополнительно включать отчет о движении денежных средств, что само по себе не характерно ни для одной из систем. Развитие и формирование единой мировой экономической системы требует перехода к единой концепции бухгалтерского учета, которая как раз и формируется посредством МСФО.

Балансовые активы предприятия (согласно МСФО) – это только такие объекты, которые могут иметь действительную стоимость и денежную оценку, в случае, когда возможен приток от них в компанию экономических выгод. В российском же бухгалтерском учете активы – это ресурсы, отражаемые в активе баланса организации, к таким относятся основные средства, материалы, нематериальные активы, денежные средства и т. д., при этом не имеет значения, поступит ли когда-нибудь от активов материальная выгода и имеют ли они (могут иметь) четкое стоимостное выражение. На практике это выражается в том, что активы, имеющие определенную балансовую стоимость, при оценке их по стоимости рыночной имеют оценку ниже балансовой. Поэтому, исходя из принципа объективности представления бухгалтерской информации, рекомендуется рассчитать и показать активы компании по наименьшей из возможных оценок.

Сами компании, как правило, склонны завышать стоимость имеющихся у них в наличии активов, создавая видимость лучшего финансового положения, чем оно есть на самом деле. В перечень основных оценочных значений, используемых в российском бухгалтерском учете, попали далеко не все статьи актива баланса, которые следует оценить согласно МСФО. Несмотря на то, что российское законодательство не всегда требует, чтобы некоторые статьи переоценивались на конец текущего периода, а компании, руководствуясь этим требованием, не проводят переоценку активов необходимо подсчитать оценочное значение по большему числу показателей.

В ряде случаев цена на товары (как составляющую часть товарно-материальных запасов) резко снижается по причине их морального старения или снижения качества из-за неправильного хранения. Например, фирма, занимающаяся оптовой продажей микропроцессоров для персональных компьютеров, должна снизить продажную цену имеющейся на складе продукции при появлении новой модели на рынке. Однако на балансе фирмы эти товары, вероятнее всего, будут отражены по своей первоначальной стоимости. Если на балансе предприятия имеются ресурсы, которые по МСФО не могут быть признаны в качестве актива (отсутствует вероятность притока будущих экономических выгод для компании), следует данный ресурс списать на убытки предприятия.

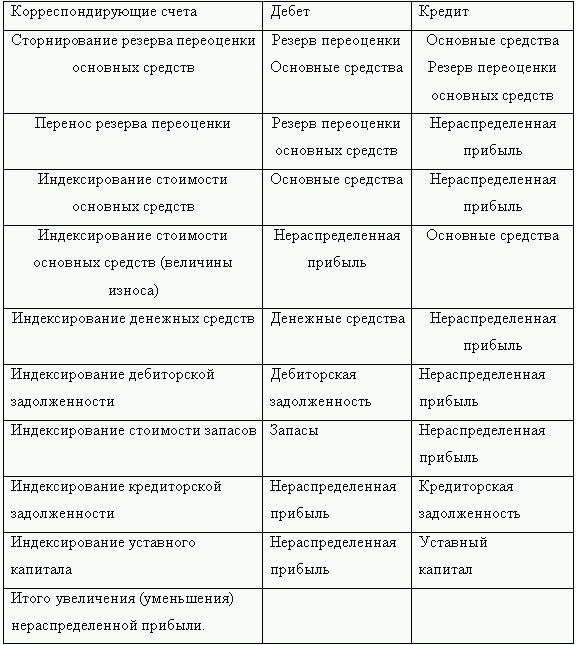

Все неденежные активы и пассивы баланса должны быть отражены с учетом индекса инфляции. Стоимость основных средств и внеоборотных активов, которые учитываются по первоначальной стоимости, подлежат корректировке с учетом индекса инфляции с даты их приобретения. Если же активы предприятия подвергались переоценке после проведения их независимой оценки, их стоимость корректируется, начиная с момента такой переоценки. Корректировка пассивов в связи с переоценкой относится на увеличение переоценки, все остальное отражается как нераспределенная прибыль. Если же переоценки производились не независимыми оценщиками, а на основании различных постановлений правительства (к примеру, незавершенного производства, основных фондов и т. д.), то такую переоценку при подготовке отчетности в соответствии с МСФО учитывать не следует.

При индексировании стоимости основных средств необходимо учитывать некоторые моменты и корректировать следующее:

• сумму переоценки восстановительной стоимости, которая определяется разницей между восстановительной и первоначальной стоимостью;

• сумму переоценки износа основных средств. Это разница между накопленным износом и износом, определенным по первоначальной стоимости;

• первоначальную стоимость с учетом индекса инфляции с момента приобретения активов;

• износ по исторической стоимости с учетом индекса инфляции с момента приобретения.

Остатки суммы переоценки учитываются в нераспределенной прибыли.

Стоимость внеоборотных активов обычно складывается в течение некоторого периода времени и состоит из затрат на их приобретение и т. д. Для того чтобы скорректировать стоимость внеоборотных активов должным образом рекомендуется эти затраты разделить по периодам, в которых они были произведены и корректировать, учитывая каждый период. Если же затраты производились равномерно и уровень инфляции тоже был стабилен, то затраты по периодам можно корректировать учитывая средний за период уровень инфляции. Индекс средней за период инфляции можно рассчитать, воспользовавшись следующей формулой:

где I1 – индекс потребительских цен на конец периода; I2 – индекс потребительских цен на конец периода.

Данный метод не может применяться, если большая часть затрат происходила в начале или конце периода (обычно года) либо если уровень инфляции в течение этого периода не был равномерным и наблюдались резкие его скачки. В данном случае рекомендуется сократить период и применять в качестве него месяц или квартал.

В процессе индексирования стоимости запасов следует иметь в виду их оборачиваемость и метод списания. Так, к примеру, запасы, имеющие высокую степень оборачиваемости, были приобретены в конце года, а запасы с низкой оборачиваемостью, наоборот, – в конце. В данном случае, необходимо оценить в каком именно периоде были приобретены запасы, какой индекс инфляции соответствует периоду их фактического приобретения.

При индексировании стоимости запасов необходимо обращать внимание на их оборачиваемость и метод списания. К примеру, при высокой оборачиваемости запасы, отраженные в балансе, были приобретены в конце года, а при низкой оборачиваемости – в начале года. Соответственно необходимо оценить, в каком именно периоде были приобретены запасы, и применить индекс инфляции, который соответствует периоду фактического приобретения запасов.

Также на стоимость запасов оказывает влияние метод их списания. Когда запасы списываются по величине средней себестоимости, в балансе они отражаются по цене, приблизительно соответствующей цене на аналогичные товары того периода, в течение которого они были приобретены. Разумеется, индекс инфляции должен соответствовать периоду, по ценам которого стоимость запасов отражена в балансе.

При средних показателях инфляции обычное среднестатистическое предприятие со средними оборотами и списанием запасов по средней себестоимости делает это, используя цены, характерные для промежутка от конца второго до начала третьего квартала года.

Инвестиционные вложения корректируются начиная с даты их приобретения.

Монетарные активы и обязательства (дебиторскую и кредиторскую задолженность, а также денежные средства) подлежат корректировке только в начале отчетного периода, т. к. на конец периода они уже выражены в покупательной способности рубля на дату баланса.

Уставный капитал корректируется с учетом уровня инфляции начиная с даты его формирования.

В соответствии с МСФО (IAS) 29 «Финансовая отчетность в условиях гиперинфляции» все данные баланса, включая и данные о нераспределенной прибыли, должны выражаться в сопоставимых суммах. Вместе с тем проведение корректировки величины нераспределенной прибыли не требуется, т. к. она корректируется автоматически при проведении индексирования остальных балансовых статей.

В случае, когда скорректированная стоимость активов в конце отчетного периода превышает их возвращаемую стоимость, то эта стоимость подлежит уменьшению до уровня возвращаемой стоимости в соответствии с положениями иных международных стандартов.

В отчете о прибылях и убытках необходимо скорректировать доходы и расходы с помощью среднегодового индекса инфляции. Из общей суммы расходов необходимо выделить запасы, признанные в течение года как расходы, которые были отражены в балансе на начало периода. Эти запасы корректируются с момента их приобретения и до конца отчетного периода, при этом учитывается указанный индекс инфляции.

Специального индексирования амортизации проводить не нужно, так как она будет равна разнице между величинами накопленного износа на начало и конец отчетного периода.

В отчете о прибылях и убытках необходимо отразить прибыль (убыток) по чистым монетарным позициям организации. Такая прибыль (убыток) возникает в результате обесценения монетарных активов (обязательств). От обесценения обязательств организация получает прибыль, а от обесценения активов – убыток. Если монетарные активы в течение года в среднем превышают монетарные обязательства, то организация по итогам года по чистым монетарным позициям получает убыток, при обратной ситуации – прибыль. Величина этой прибыли (убытка) получается суммированием прибыли (убытка) по каждой категории монетарных активов и обязательств. Убыток (прибыль) составляет разницу между остатком денежных средств (сальдо дебиторской задолженности) на конец периода и суммой проиндексированного остатка денежных средств (суммой дебиторской задолженности) на начало периода и его проиндексированным увеличением (уменьшением) за отчетный период. Прибыль (убыток) составляет разницу между сальдо кредиторской задолженности на конец периода и суммой сальдо кредиторской задолженности на начало периода и ее проиндексированным увеличением (уменьшением) за отчетный период.

Однако специальный расчет прибыли (убытка) по чистым монетарным позициям организации делать необязательно – данную прибыль составит разница между изменением нераспределенной прибыли на начало и конец периода по данным баланса и нераспределенной прибылью за отчетный период по данным отчета о прибылях и убытках. Трансформирование отчета о прибылях и убытках за прошлый год необходимо так же, как за отчетный год; при этом все итоговые данные следует скорректировать с учетом инфляции за отчетный период.

Отчет о движении денежных средств составляется на основе данных баланса и отчета о прибылях и убытках, то есть косвенным методом, поэтому специальные расчеты для отчета о движении денежных средств по операционной деятельности могут потребоваться только в особых случаях (например, если у организации были бартерные операции).

Однако данные об инвестиционной и финансовой деятельности организации необходимо представлять, применяя прямой метод. Поэтому по данным разделам отчета о движении денежных средств необходимо провести индексацию отраженных сумм на основе расчета среднего за период индекса инфляции.

Данные отчета о движении денежных средств за прошлый год необходимо корректировать в том же порядке, что и за отчетный год. Данные этого отчета следует скорректировать с учетом инфляции за отчетный период, как для отчета о прибылях и убытках.

Корректировка баланса

Для того чтобы донести до заинтересованных пользователей информацию о том, что отчетность составлена с применением МСФО (IAS) 29 “Финансовая отчетность в условиях гиперинфляции», нужно в самой отчетности зафиксировать тот факт, что отчетность составлена в соответствии с МСФО 29. Рекомендуется также сделать оговорку о том, что при составлении отчетности были использованы данные о первоначальной или текущей стоимости активов и перечислить использовавшиеся индексы инфляции.

Для приведения российской отчетности в соответствие с международными стандартами разработаны этапы трансформации. Эти этапы были определены в зависимости от последовательного отражения в отчетности основных показателей бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств, сводной отчетности и влияния на отчетность. При этом используются методы и показатели, понятные для российских бухгалтеров.

В соответствии с этим этапы трансформации выглядят следующим образом:

1) вначале производится анализ счетов для последующего составления бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств, сводной отчетности, также проводится анализ всей финансово-хозяйственной деятельности предприятия, его бухгалтерского учета и применяемой им учетной политики;

2) затем происходит составление традиционных оборотно-сальдовых ведомостей, и готовятся рабочие таблицы, в которых будут выявлены и отражены все различия в отражении проводимых хозяйственных операций с точки зрения российского бухгалтерского учета и требований МСФО;

3) на этом этапе составляются все корректирующие проводки на основании, которых каждый счет по своему экономическому содержанию наиболее близко приближается к требованиям, предъявляемым МСФО. Затем, опираясь на полученные данные, составляется пробный бухгалтерский баланс и отчеты. При этом формально используется российский план счетов, а по своему экономическому содержанию и назначению – новая система отчетности;

4) на четвертом этапе происходит реклассификация счетов российского бухгалтерского учета в счета МСФО.

Затем происходит составление пробных балансов и остальных необходимых отчетов и документов в соответствии с международными стандартами на основе заранее разработанных схем их формирования.

Для того, чтобы лучше представить и понять процесс трансформации, а, следовательно, и улучшить его эффективность рекомендуется корректировочные проводки производить в отечественном Плане счетов, с применением двух типов корректировочных проводок и двух специальных счетов бухгалтерского учета:

• субсчет 84.11. «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода» – для отражения хозяйственных процессов отчетного (текущего) периода;

• субсчет 84.12. «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых периодов»– для отражения событий прошлых лет.

Практическую основу составления корректировочных проводок составляют различия между российским бухгалтерским учетом и МСФО в положениях учетной политики, в формировании рабочих таблиц и т. д.

Пример.

Проценты за краткосрочный банковский кредит организация не начислила в отчетном периоде, и корректировочная проводка будет иметь вид:

Дебет 84.11 «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода».

Кредит 66.2 «Проценты по краткосрочным кредитам» – на величину погашения процентов за кредит.

Амортизация объектов жилищного фонда начисляется на забалансовых счетах. Корректировочные проводки примут вид:

Дебет 84.12 «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых лет».

Кредит 02.1 «Амортизация основных средств в организации» – на величину накопленной амортизации жилищного фонда на начало отчетного периода;

Дебет 84.11 «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода»;

Кредит 02.1 «Амортизация основных средств в организации» – на величину амортизации жилищного фонда в отчетном периоде.

Когда дебиторская задолженность не подлежит взысканию (к примеру, если предприятие-должник обанкротилось), а резерв по безнадежным долгам не был сформирован, такая задолженность относится на расходы прошлых лет.

Корректировочная проводка будет иметь вид:

Дебет 84.12 «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых лет»;

Кредит 62.1 «Расчеты с покупателями и заказчиками» – на величину безнадежной дебиторской задолженности прошлых лет.

Если же в отчетном периоде возникла дебиторская задолженность, погашение которой ставится под сомнение, то в соответствии с требованием осмотрительности МСФО на величину такой дебиторской задолженности нужно образовать резерв по сомнительным долгам с одновременным увеличением расходов отчетного периода. Корректировочная проводка примет вид:

Дебет 84.11 «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода»;

Кредит 63 «Резерв по сомнительным долгам» – создается резерв под сомнительную дебиторскую задолженность.

Выявлены в составе нематериальных активов организационные расходы, подлежащие списанию на расходы прошлых лет. Корректировочная проводка примет вид:

Дебет 84.12 «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых лет»;

Дебет 05 «Амортизация нематериальных активов»;

Кредит 04 «Нематериальные активы» – списаны организационные расходы с их амортизацией на расходы прошлых лет.

Также, необходимо восстановить прибыль отчетного года, с уменьшением прибыли прошлых лет на величину амортизации по организационным расходам.

Корректировочная проводка:

Дебет 84.12 «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых лет»;

Кредит 84.11 «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода» – восстанавливается прибыль отчетного года с одновременным уменьшением прибыли прошлых лет на величину амортизации по организационным расходам.

По правилам МСФО общие и административные расходы не могут входить в стоимость остатков незавершенного производства и готовой продукции. В данном случае необходима корректировочная проводка для выведения из остатков незавершенного производства и готовой продукции общих и административных расходов. Эти расходы в дальнейшем подлежат включению в расходы периода.

Расчет исходных данных примет вид: на начало периода остатки НП и ГП равны нулю.

Остатки на конец отчетного периода:

• величина сальдо НП счета 20 «Основное производство»;

• величина сальдо ГП счета 43 «Готовая продукция».

Дебетовый оборот за период счета 20 «Основное производство».

Дебетовый оборот за период счета 43 «Готовая продукция».

Содержание общих и административных расходов в себестоимости (в процентах) определяется путем отношения общих и административных расходов за период, к сумме всех расходов, отнесенных на производство за то же время.

Величина общих и административных расходов, подлежащая выведению из остатков НП и ГП, рассчитывается следующим образом:

(Сальдо 20 «Основное производство» НП) х (% ОиАР) = ОиАР, выводимых из остатков НП,

(Сальдо 43 «Готовая продукция» ГП) х (% ОиАР) = ОиАР, выводимых из остатков ГП,

(ОиАР, выводимых из остатков НП) + (ОиАР, выводимых из остатков ГП) = Общая сумма расходов к выведению.

Корректировочная проводка примет вид:

Дебет 84.11 «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода» – (на общую сумму расходов к выведению);

Кредит 20 «Основное производство» – (на величину ОиАР, выводимых из остатков НП);

Кредит 43 «Готовая продукция» – (на величину ОиАР, выводимых из ГП) – выведена сумма общих и административных расходов из остатков НП и ГП.

В результате анализа счета 50 «Касса» выявлено наличие «денежных документов», учтенных на субсчете 50.3 «Денежные документы», которые не могут быть отражены в МСФО, поэтому сальдо по данному субсчету необходимо списать на счет 97 «Расходы будущих периодов».

В то же время, если на счете учитываются денежные документы, не соответствующие определению актива, то их необходимо списать на расходы соответствующего периода.

Корректировочная проводка примет вид:

Дебет 84.11 «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода»;

Дебет 84.12 «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых лет»;

Дебет 97 «Расходы будущих периодов»;

Кредит 50.3 «Денежные документы» – списываются денежные документы.

В случае, когда выявляются остатки денежных средств в обанкротившихся банках, эти суммы списываются на расходы соответствующих периодов по той причине, что данные активы не соответствуют условиям определения и признания активов МСФО.

В данном случае необходимо составить корректировочную проводку следующего вида:

Дебет 84.11 «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода»;

Дебет 84.12 «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых лет»;

Кредит 51 «Расчетный счет»;

Кредит 52 «Валютные счета» – списываются денежные средства в «банках-банкротах».

В результате инвентаризации кредиторской задолженности организации по срокам ее возникновения выявлена нереальная для взыскания задолженность предприятия (кредиторы обанкротились).

Корректировка примет вид:

Дебет 60 «Расчеты с поставщиками и подрядчиками»;

Кредит 84.11 «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода»;

Кредит 84.12 «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых лет» – списывается нереальная для взыскания кредиторская задолженность.

В соответствии с этим корректирующие проводки делаются и по другим направлениям.

После составления корректировочных проводок необходимо составить пробный баланс с учетом проведенной коррекции. Каждая статья баланса при этом подвергается реклассификации, т. е. переводу существующих объектов учета в объекты учета, соответствующие МСФО. Для того чтобы реклассифицировать скорректированные счета составляется макет плана счетов бухгалтерского учета в соответствии с МСФО, который составляется на основе принципа четырехразрядной системы счетов. А именно подразделение на счета активов с выделением текущих и долгосрочных активов, на счета капитала с выделением производных счетов доходов и расходов, на счета обязательств с отражением текущих и долгосрочных обязательств.

Построение модели группировки МСФО предшествует составлению плана счетов в соответствии с международными стандартами.

Таким образом, окончательное формирование финансовых отчетов происходит после составления корректирующих проводок, реклассификации счетов в соответствии с МСФО и составления пробных балансов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Пример отчета о прибылях и убытках

Пример отчета о прибылях и убытках Рассмотрим отчет о прибылях и убытках магазина Bob’s Market, чтобы понять, как он работал в первый год (табл.

Терминология отчета о прибылях и убытках

Терминология отчета о прибылях и убытках Как и балансовый отчет, отчет о прибылях и убытках имеет ряд примечательных особенностей. В отчете о прибылях и убытках классификация расходов имеет чрезвычайное значение, так как по ней подсчитываются разные типы доходов. В

Связь отчета о прибылях и убытках с балансовым отчетом?

Связь отчета о прибылях и убытках с балансовым отчетом? Из отчета Боба о прибылях и убытках читатель может сделать вывод, что год у магазина был более-менее прибыльным. Чистая прибыль составила $30 000. Но еще важнее понять, как отчет о прибылях и убытках соотносится с

Связь отчета о движении денежных средств с балансовым отчетом

Связь отчета о движении денежных средств с балансовым отчетом В отчете о движении денежных средств также используется принцип уравнивания, применяемый в бухгалтерском учете. Сначала я изложу математические основы учета, чтобы вы могли понять логику, которая на первый

Возможности использования отчета о движении денежных средств

Возможности использования отчета о движении денежных средств Для руководства отчет о движении денежных средств – это средство, помогающее избежать проблем с ликвидностью. При подготовке этого отчета используются и отчет о прибылях и убытках, и балансовый отчет

Пример отчета о движении денежных средств

Пример отчета о движении денежных средств Пусть магазинчик Боба поможет нам увязать теорию с практикой: погрузимся в реальный отчет о движении денежных средств (табл. 3.7).Очень легко заплутать в цифрах и не уловить логику, стоящую за подготовкой отчета. Поэтому давайте

15.4. АУДИТ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

15.4. АУДИТ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ Отчет о прибылях и убытках является основной отчетной формой и характеризует порядок формирования финансового результата финансово-хозяйственной деятельности организации.Перед началом проверки аудитор должен ознакомиться с

94. Значение и целевая направленность отчета о прибылях и убытках в рыночной экономике

94. Значение и целевая направленность отчета о прибылях и убытках в рыночной экономике Отчет о прибылях и убытках (форма № 2) относится к числу основных форм бухгалтерской отчетности коммерческих организаций. Он дает представление о финансовых результатах хозяйственной

99. Методы анализа отчета о прибылях и убытках

99. Методы анализа отчета о прибылях и убытках Результаты анализа отчета о прибылях и убытках используются в прогнозировании финансовых результатов как во внутреннем, так и во внешнем анализе.В аналитической практике применяется несколько методов, которые используются

6.3. Формирование отчета по кассе

6.3. Формирование отчета по кассе Отчет «Ведомость по кассе» предназначен для отображения информации о движении наличных денежных средств в кассе предприятия. Данный отчет вводится из пункта «Ведомость по кассе» главного меню программы «Отчеты». Отчет формирует остатки

5.3. Формирование отчета о прибылях и убытках

5.3. Формирование отчета о прибылях и убытках Наиболее значимой отчетной формой о финансовых результатах отчетного периода является соответствующий отчет, в котором представляются данные, определяемые действующим на дату его составления нормативным регулированием

V Содержание отчета о прибылях и убытках

V Содержание отчета о прибылях и убытках 21. Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период.22. В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и прочие.(в

Списание выданных под отчет денежных средств на основании авансового отчета

Списание выданных под отчет денежных средств на основании авансового отчета Еще одним первичным учетным документом, предназначенным для оформления кассовых операций, является авансовый отчет. На основании этого документа бухгалтер списывает выданные из кассы

Формирование производственного отчета

Формирование производственного отчета В данном разделе мы узнаем, как в программе «1С Бухгалтерия 8» осуществляется формирование производственного отчета.Производственные отчеты оформляются с помощью документа Отчет производства за смену. Для перехода в режим работы

2.4. Анализ отчета о движении денежных средств

2.4. Анализ отчета о движении денежных средств Анализ отчета о движении денежных средств (ОДДС) позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные

Отчет о движении денежных средств

Отчет о движении денежных средств Помимо отчета о прибылях и убытках и балансового отчета, компании обязаны ежегодно публиковать отчет о движении денежных средств.В этом отчете указывается движение денежных средств, поступивших из различных