4. Особенности расчета имущественных налогов в различных ситуациях и их отражение в бухгалтерском учете

4. Особенности расчета имущественных налогов в различных ситуациях и их отражение в бухгалтерском учете

4.1. Налог на имущество организаций

Источник уплаты налога на имущество организаций главой 30 НК РФ не установлен. В связи с этим организации вправе на основании п. 4 ПБУ 10/99 самостоятельно определять порядок признания в бухгалтерском учете расхода в сумме начисленного налога на имущество организаций.

Начисленный налог на имущество организаций может быть признан организациями в составе расходов по обычным видам деятельности и отражен по дебету счета 26 в корреспонденции с кредитом счета 68 (п. 5 ПБУ 10/99, письмо Минфина России от 05.10.2005 № 07-05-12/10, Инструкция по применению Плана счетов).

По мнению Минфина России, выраженному в письме от 05.10.2005 № 07-05-12/10, суммы налога на имущество организаций, уплаченные (подлежащие уплате) организацией, формируют ее расходы по обычным видам деятельности. В таком случае начисление налога на имущество организаций отражается по дебету счета учета затрат, например 26, и кредиту счета 68.

В то же время организация может признать расход по уплате налога на имущество организаций в составе прочих расходов (п. 11 ПБУ 10/99). В этом случае сумма налога на имущество, подлежащая уплате в бюджет, отражается по дебету счета 91, субсчет «Прочие расходы», в корреспонденции с кредитом счета 68.

Для целей налогообложения прибыли сумма начисленного налога на имущество организаций учитывается в составе прочих расходов, связанных с производством и реализацией, и учитывается на дату начисления налога (подпункт 1 п. 1 ст. 264, подпункт 1 п. 7 ст. 272 НК РФ).

Различные сложные ситуации при расчете налогоплательщиками налога на имущество организаций возникают преимущественно в следующих случаях:

– у организации появляется облагаемое налогом имущество;

– из организаций выбывает облагаемое налогом имущество;

– организация осуществляет деятельность, как облагаемую налогом на прибыль (и соответственно налогом на имущество организаций), так и деятельность, подпадающую под специальные налоговые режимы;

– организация проходит процедуру реорганизации.

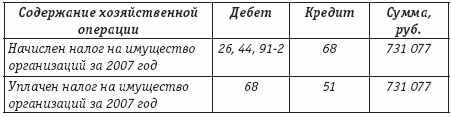

Пример.

Организация закончила осуществлять в октябре 2007 году капитальные вложения в объект недвижимости (здание) и ввела его в эксплуатацию. В этом же месяце организация подала документы на государственную регистрацию права собственности на построенный объект, и в декабре 2007 года данное право собственности было зарегистрировано. Стоимость объекта недвижимости, сформированная на счете 08, составила 144 400 000 руб. (включая государственную пошлину за регистрацию права собственности).

Учетной политикой организации установлено, что она ведет учет объектов недвижимости, по которым капитальные вложения закончены, документы поданы на государственную регистрацию и которые фактически эксплуатируются, на счете 08.

Сумма ежемесячной амортизации по зданию составляет 400 000 руб.

Как следовало отразить в бухгалтерском учете организации начисление и уплату налога на имущество организаций за 2007 год по данному объекту недвижимости, если у организации отсутствовали иные объекты налогообложения по данному налогу?

Ставка налога на имущество организаций установлена субъектом Российской Федерации в размере 2,2 %.

В рассматриваемой ситуации построенный объект недвижимости (здание) был введен в эксплуатацию в октябре 2007 года. Пунктом 52 Методических указаний по бухгалтерскому учету основных средств организациям разрешено начислять амортизацию по объектам недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и которые фактически эксплуатируются с 1-го числа месяца, следующего за месяцем введения объекта в эксплуатацию.

Согласно Инструкции по применению Плана счетов допускается также учитывать такие объекты на отдельном субсчете, открытом к счету 01.

В данном случае учетной политикой организации принят первый из вышеприведенных вариантов, то есть законченный строительством объект учитывается на счете 08 и по нему с ноября 2007 года в общеустановленном порядке начисляется амортизация.

Такой объект обладает, по сути, всеми признаками основного средства, установленными п. 4 ПБУ 6/01; в то же время правилами бухгалтерского учета допускается его учет на счете 08.

При определении среднегодовой стоимости имущества по данному объекту учитывается сумма амортизации, начисленная по правилам бухгалтерского учета (письма Минфина России от 06.09.2006 № 03-06-01-02/35, от 27.06.2006 № 03-06-01-02/28).

В данном случае среднегодовая стоимость имущества за 2007 год равна 33 230 769 руб. {[(0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 144 400 000 руб. + (144 400 000 руб. – – 400 000 руб.) + (144 400 000 руб. – 400 000 руб.x2 мес.)] : 13}.

Таким образом, сумма налога на имущество организаций, подлежащая уплате по итогам 2007 года, составила 731 077 руб. [(33 230 769 руб. x 2,2 %)].

Пример.

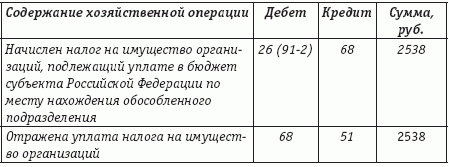

В каком порядке отражается в учете, рассчитывается и уплачивается налог на имущество организаций в бюджет субъекта Российской Федерации по месту нахождения обособленного подразделения организации в отношении имущества, учитываемого на балансе этого подразделения, если оно ликвидировано в марте 2008 года?

Остаточная стоимость основных средств, числящихся на балансе обособленного подразделения, составляет:

– на 1 января 2008 года – 515 000 руб.;

– на 1 февраля 2008 года – 500 000 руб.;

– на 1 марта 2008 года – 485 000 руб.

Ставка налога на имущество организаций по месту нахождения обособленного подразделения – 2,2 %, уплата авансовых платежей по налогу на имущество организаций производится ежеквартально.

Объектом обложения налогом на имущество организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета (п. 1 ст. 374 НК РФ).

Согласно ст. 384 НК РФ организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог на имущество организаций (авансовые платежи по этому налогу) в бюджет по местонахождению каждого из обособленных подразделений в отношении имущества, признаваемого объектом налогообложения в соответствии со ст. 374 настоящего Кодекса, находящегося на отдельном балансе каждого из них, в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта Российской Федерации, на которой расположены эти обособленные подразделения, и налоговой базы (средней стоимости имущества), установленной за налоговый (отчетный) период согласно ст. 376 НК РФ, в отношении каждого обособленного подразделения.

Под обособленным подразделением для целей налогового учета понимается любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (ст. 11 НК РФ).

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации, в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При определении налоговой базы имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации (п. 1 ст. 375, п. 1 ст. 376 НК РФ).

Среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, определяется за налоговый (отчетный) период как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу (п. 4 ст. 376 НК РФ).

В данном случае среднегодовая стоимость имущества обособленного подразделения, подлежащая включению в налоговую базу для исчисления авансового платежа по налогу на имущество за I квартал 2008 года, составляет 375 000 руб. [(515 000 руб. + 500 000 руб. + 485 000 руб. + 0 руб.) : (3 + 1)].

Сумма авансового платежа по налогу на имущество организаций за I квартал 2008 года составила 2063 руб. (1/4x375 000 руб.x2,2 %).

Однако в данном случае обособленное подразделение было ликвидировано в марте 2008 года. Следовательно, сумма авансового платежа:

по итогам 6 месяцев составит 1179 руб. {[(515 000 руб. + 500 000 руб. + 485 000 руб. + 0 руб.x4 мес.) : (6 + 1)]x1/4x2,2 %};

по итогам 9 месяцев составит 825 руб. {[(515 000 руб. + 500 000 руб. + 485 000 руб. + 0 руб.x7 мес.) : (9 + 1)]x1/4x2,2 %}.

По итогам года сумма налога на имущество организаций составит 2538 руб. [(515 000 руб. + 500 000 руб. + 485 000 руб. + 0 руб.x10 мес.) : (12 + 1)x2,2 %].

Как следует из расчетов, сумма авансовых платежей, подлежащая уплате в течение года (2063 руб. + 1179 руб. + 825 руб. = 4067 руб.), превышает сумму налога, причитающуюся к уплате по итогам года (2538 руб.). В результате у организации возникнет переплата по налогу на имущество в бюджет по месту нахождения обособленного подразделения в сумме 1529 руб.

Чтобы избежать возникновения переплаты, организация может воспользоваться нормой п. 1 ст. 45 НК РФ, согласно которой организация вправе исполнить обязанность по уплате налога досрочно, то есть уплатить сразу сумму налога за 2008 год без уплаты авансовых платежей.

Поскольку в рассматриваемой ситуации после ликвидации обособленного подразделения все данные по уплате налога на имущество организаций за 2008 год известны, то организация может подать по месту нахождения ликвидированного обособленного подразделения налоговую декларацию за 2008 год и уплатить налог на имущество одной суммой в размере 2538 руб. (письмо Минфина России от 05.07.2005 № 3-03-04/1/58).

Расчет налога на имущество организаций отражается в налоговой декларации по налогу на имущество организаций. Начисление налога производится на специальном субсчете «Налог на имущество организаций», открытого к счету 68. Сумма налога должна соответствовать сумме, указанной в налоговой декларации по налогу на имущество. Начисление налога оформляется бухгалтерской справкой.

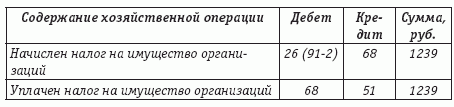

Пример.

ОАО создано 1 ноября 2008 года путем преобразования ООО. Законом субъекта Российской Федерации установлена ставка налога на имущество организаций, равная 2,2 %.

В передаточном акте приведена остаточная стоимость переданного основного средства в размере 250 000 руб. Срок полезного использования основного средства для целей бухгалтерского и налогового учета установлен передающей стороной равным пяти годам (60 месяцам), объект эксплуатировался ранее в течение 18 месяцев; амортизация начислялась по данному объекту линейным способом (методом).

В рассматриваемой ситуации начисление амортизации по полученному объекту основных средств производится организацией с декабря 2008 года, и ежемесячная сумма амортизационных отчислений в бухгалтерском учете составит 5952 руб. [250 000 руб. : 42 мес. (60 мес. – 18 мес.)], где 42 мес. – оставшийся срок полезного использования объекта основных средств) (п. 14, 45 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций).

В данном случае остаточная стоимость основных средств составляет:

на 1 ноября 2008 года – 250 000 руб.;

на 1 декабря 2008 года – 244 048 руб. (250 000 руб. – 5952 руб.);

на 1 января 2009 года – 238 096 руб. (244 048 руб. – 5952 руб.).

В этом случае среднегодовая стоимость имущества составит 56 319 руб. [(0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 250 000 руб. + 244 048 руб. + 238 096 руб.) : 13] (п. 1 ст. 375, п. 4 ст. 376, п. 1 ст. 379 НК РФ, письма Минфина России от 30.12.2004 № 03-06-01-02/26, от 05.07.2005 № 03-03-04/1/58, письмо Минфина России от 03.10.2007 № 03-05-06-01/108).

Сумма налога на имущество организаций за 2008 год в рассматриваемой ситуации составит 1239 руб. (56 319 руб.x2,2 %) (п. 1 ст. 380, п. 1 ст. 382 НК РФ).

Пример.

Организация, занимающаяся производством женской одежды, имеет на балансе здание. Организация начала использовать часть этого здания с октября 2007 года для оказания услуг общественного питания, которые подпадают под действие системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД).

Как отразить в учете расходы по уплате налога на имущество организаций в 2007 году в отношении принадлежащего ей здания?

Остаточная стоимость здания по данным бухгалтерского учета составляет:

на 1 января 2007 года – 5 000 000 руб.;

на 1 февраля 2007 года – 4 981 000 руб.;

на 1 марта 2007 года – 4 962 000 руб.;

на 1 апреля 2007 года – 4 943 000 руб.;

на 1 мая 2007 года – 4 924 000 руб.;

на 1 июня 2007 года – 4 905 000 руб.;

на 1 июля 2007 года – 4 886 000 руб.;

на 1 августа 2007 года – 4 867 000 руб.;

на 1 сентября 2007 года – 4 848 000 руб.;

на 1 октября 2007 года – 4 829 000 руб.;

на 1 ноября 2007 года – 4 810 000 руб.;

на 1 декабря 2007 года – 4 791 000 руб.;

на 1 января 2008 года – 4 772 000 руб.

Общая площадь здания – 1000 кв.м. Общая площадь помещений, используемых для оказания услуг общественного питания, – 120 кв.м.

Учетной политикой организации установлено, что стоимость основных средств, облагаемых налогом на имущество организаций, определяется пропорционально площади, используемой в деятельности, связанной с производством женской одежды. Законом субъекта Российской Федерации, в котором находится здание, установлена ставка налога на имущество организаций, равная 2,2 %.

Система налогообложения в виде ЕНВД может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга, в частности в отношении предпринимательской деятельности по оказанию услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв.м по каждому объекту организации общественного питания (подпункт 8 п. 2 ст. 346.26 НК РФ).

Уплата организациями ЕНВД предусматривает их освобождение, в частности, от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой ЕНВД), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой ЕНВД) (п. 4 ст. 346.26 НК РФ).

Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей обложению ЕНВД, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей обложению ЕНВД, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения (п. 7 ст. 346.26 НК РФ).

Уплата налога на имущество организаций производится в порядке, установленном главой 30 НК РФ.

При этом главой 30 НК РФ не установлен порядок определения стоимости имущества для целей налогообложения в случае, если это имущество используется организацией одновременно в деятельности, облагаемой ЕНВД, и в иной деятельности, по которой организация уплачивает налог на имущество организаций.

В рассматриваемой ситуации организация может обеспечить раздельный учет площадей здания, в котором осуществляются два вида деятельности, то есть организации известно, какая часть здания используется в деятельности, связанной с оказанием услуг общественного питания, а какая часть здания используется в деятельности, облагаемой ЕНВД. Стоимость здания – объекта основных средств, облагаемого налогом на имущество организаций, может быть определена пропорционально площади этого здания, используемой в деятельности, связанной с оказанием услуг общественного питания, если такой порядок установлен учетной политикой организации (см. также письма Минфина России от 06.10.2006 № 03-11-04/3/436, от 01.11.2006 № 03-11-04/3/482, от 23.08.2006 № 03-11-02-185).

В рассматриваемой ситуации среднегодовая стоимость здания составит 4 753 326 руб. {[5 000 000 руб. + 4 981 000 руб. + 4 962 000 руб. + 4 943 000 руб. + 4 924 000 руб. + 4 905 000 руб. + 4 886 000 руб. + 4 867 000 руб. + 4 848 000 руб. + 4 829 000 руб. + (4 810 000 руб.x0,88) + (4 791 000 руб.x0,88) + (4 772 000 руб.x0,88)] : 13, где 0,88 [880 кв.м (1000 кв.м – 120 кв.м) : 1000 кв.м] – коэффициент отношения площади, на которой осуществляется деятельность, связанная с игорным бизнесом, к общей площади здания} (п. 1 ст. 375, п. 4 ст. 376, п. 1 ст. 379 НК РФ, см. также письмо Минфина России от 03.10.2007 № 03-05-06-01/108).

Сумма налога на имущество организаций за календарный год составит 104 573 руб. (4 753 326 руб. x 2,2 %) (п. 1 ст. 380, п. 1 ст. 382 НК РФ).

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, составит 23 013 руб. (104 573 руб. – 27 343 руб. – – 27 187 руб. – 27 030 руб.), где 27 343 руб., 27 187 руб. и 27 030 руб. – суммы авансовых платежей, уплаченных в течение налогового периода (п. 1, 2 ст. 382 НК РФ).

Сумма авансовых платежей за I квартал 2007 годасоставит 27 343 руб. [(5 000 000 руб. + 4 981 000 руб. + 4 962 000 руб. + 4 943 000 руб.):4x2,2 %x1/4].

Сумма авансовых платежей за полугодие 2007 года составит 27 187 руб. [(5 000 000 руб. + 4 981 000 руб. + 4 962 000 руб. + 4 943 000 руб. + 4 924 000 руб. + 4 905 000 руб. + 4 886 000 руб.) : 7x2,2 %x1/4].

Сумма авансовых платежей за 9 месяцев 2007 года составила 27 030 руб. [(5 000 000 руб. + 4 981 000 руб. + 4 962 000 руб. + 4 943 000 руб. + 4 924 000 руб. + 4 905 000 руб. + 4 886 000 руб. + 4 867 000 руб. + 4 848 000 руб. + 4 829 000 руб.) : 10x2,2 %x1/4].

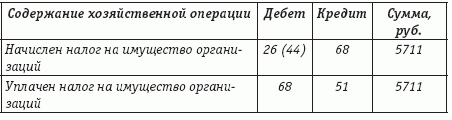

Пример.

Организация прекратила деятельность, облагаемую ЕНВД, и с 1 октября 2007 года стала осуществлять только деятельность, в отношении которой применяется общеустановленная система налогообложения.

Остаточная стоимость объектов основных средств, находившихся на балансе организации, составляла:

на 1 октября 2007 года – 800 000 руб.;

на 1 ноября 2007 года – 790 000 руб.;

на 1 декабря 2007 года – 900 000 руб.;

на 1 января 2008 года – 885 000 руб.

Законом субъекта Российской Федерации установлена ставка налога на имущество организаций, равная 2,2 %.

Система налогообложения в виде ЕНВД может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении видов предпринимательской деятельности, перечисленных в п. 2 ст. 346.26 НК РФ.

Уплата организациями ЕНВД предусматривает их освобождение, в частности, от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой ЕНВД), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой ЕНВД) (п. 4 ст. 346.26 НК РФ).

В рассматриваемой ситуации организация прекратила с 1 октября 2007 года деятельность, облагаемую ЕНВД, и стала осуществлять только деятельность, в отношении которой применяется общеустановленная система налогообложения.

В этом случае среднегодовая стоимость имущества составила 259 615 руб. [0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 0 руб. + 800 000 руб. + 790 000 руб. + 900 000 руб. + 885 000 руб.) : 13] (п. 1 ст. 375, п. 4 ст. 376, п. 1 ст. 379 НК РФ, письмо Минфина России от 03.10.2007 № 03-05-06-01/108).

Сумма налога на имущество организаций за 2007 год составила 5711 руб. (259 615 руб.x2,2%) (п. 1 ст. 380, п. 1 ст. 382 НК РФ). Авансовые платежи по налогу на имущество организаций за I квартал, за полугодие и девять месяцев 2007 года не уплачивались, расчет суммы авансовых платежей не представлялся.

Пример.

Организация по состоянию на 1 января 2008 года произвела уценку основных средств. Как исчислить и отразить в учете организации налог на имущество организаций за 2007 год?

Остаточная стоимость основных средств, числящихся на балансе организации, составляет:

на 1 января 2007 года – 500 000 руб.;

на 1 февраля 2007 года – 480 000 руб.;

на 1 марта 2007 года – 460 000 руб.;

на 1 апреля 2007 года – 440 000 руб.;

на 1 мая 2007 года – 420 000 руб.;

на 1 июня 2007 года – 400 000 руб.;

на 1 июля 2007 года – 380 000 руб.;

на 1 августа 2007 года – 360 000 руб.;

на 1 сентября 2007 года – 340 000 руб.;

на 1 октября 2007 года – 320 000 руб.;

на 1 ноября 2007 года – 300 000 руб.;

на 1 декабря 2007 года – 280 000 руб.;

на 1 января 2008 года – 260 000 руб. (без учета результатов переоценки).

По состоянию на 1 января 2008 года произведена уценка основных средств, с учетом которой остаточная стоимость основных средств составила 100 000 руб.

Ставка налога на имущество организаций по месту нахождения организации установлена в размере 2,2 %, уплата авансовых платежей по налогу на имущество производится ежеквартально.

За отчетные периоды 2007 года сумма уплаченных авансовых платежей составила 7260 руб.

Объектом обложения налогом на имущество организаций признается движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета (п. 1 ст. 374 НК РФ). Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения (п. 1 ст. 375 НК РФ).

Среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, определяется за налоговый (отчетный) период как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу (п. 4 ст. 376 НК РФ). Налоговым периодом признается календарный год, а отчетными периодами – I квартал, полугодие и девять месяцев календарного года (п. 1, 2 ст. 379 НК РФ).

Однако с 1 января 2008 года среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу (абзац второй п. 46 ст. 1, п. 1 ст. 4 Закона № 216-ФЗ, п. 4 ст. 376 НК РФ).

Поскольку данное изменение в НК РФ вступило в силу с 1 января 2008 года, то расчет налога на имущество организаций за 2007 год производится по старым правилам, то есть при расчете налога на имущество учитывается остаточная стоимость основных средств по состоянию на 1 января 2008 года (см. также письма Минфина России от 03.10.2007 № 03-05-06-01/108, от 22.03.2006 № 03-06-01-04/69).

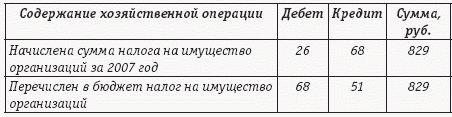

Таким образом, при расчете налога на имущество за 2007 год учитываются результаты переоценки, проведенной на начало следующего года. Соответственно сумма налога, исчисленная за 2007 год, составит 8089 руб. [(500 000 руб. + 480 000 руб. + 460 000 руб. + 440 000 руб. + 420 000 руб. + 400 000 руб. + 380 000 руб. + 360 000 руб. + 340 000 руб. + 320 000 руб. + 300 000 руб. + 280 000 руб. + 100 000 руб.) : 13x2,2 %].

В соответствии с п. 1 ст. 382 НК РФ сумма налога на имущество организаций, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в соответствии с п. 1 ст. 382 настоящего Кодекса, и суммами авансовых платежей по налогу на имущество организаций, исчисленными в течение налогового периода.

В данном случае сумма уплаченных авансовых платежей составила 7260 руб. Сумма авансовых платежей за I квартал 2007 года составила 2585 руб.; за полугодие – 2420 руб.; за девять месяцев – 2255 руб. Соответственно сумма налога, подлежащая уплате за 2007 год, составила 829 руб. (8089 руб. – 7260 руб.).

В данном случае организация провела уценку основных средств. Порядок отражения результатов уценки в бухгалтерском учете установлен в п. 15 ПБУ 6/01, согласно которому результаты переоценки основных средств, проведенной по состоянию на 1 января 2008 года, учитываются при формировании данных бухгалтерского баланса на начало 2008 года и отражаются путем корректировки остатков по статьям бухгалтерского баланса «Основные средства» и «Нераспределенная прибыль» в межбалансовый период, то есть 31 декабря 2007 года, но после окончания формирования бухгалтерской отчетности за 2007 год.

Пример.

Организация установила грузовой лифт с согласия арендодателя в арендованном здании, в котором расположено ее обособленное подразделение, не выделенное на отдельный баланс.

Грузовой лифт учтен на балансе организации в составе основных средств как объект капитальных вложений в арендованное имущество по первоначальной стоимости 7 200 000 руб. в январе 2008 года.

Сумма ежемесячной амортизации по грузовому лифту составляет 20 000 руб. Ставка налога на имущество организаций в субъекте Российской Федерации по месту нахождения арендованного здания установлена в размере 2,2 %.

Согласно п. 1 ст. 374 НК РФ объектом обложения налогом на имущество организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

В рассматриваемой ситуации грузовой лифт, установленный в арендованном здании, учитывается организацией согласно Инструкции по применению Плана счетов и п. 5 ПБУ 6/01 в составе собственных основных средств на счете 01.

В соответствии с Классификатором основных фондов в состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации, в частности подъемники и лифты.

В состав объекта недвижимого имущества не включаются отдельные инвентарные объекты основных средств:

– если они не требуют монтажа;

– если они могут быть использованы вне объекта недвижимого имущества;

– если демонтаж данных объектов не причиняет несоразмерного ущерба их назначению;

– если их функциональное предназначение не является неотъемлемой частью функционирования объекта недвижимого имущества как единого обособленного комплекса.

Учитывая это, в отношении капитальных вложений в арендованный объект недвижимого имущества, являющихся его неотделимой частью, учитываемых на балансе арендатора в составе основных средств, уплата налога на имущество организаций производится арендатором по месту нахождения объекта недвижимого имущества (п. 1 письма Минфина России от 28.03.2005 № 03-06-01-04/177).

Налоговая база в отношении объекта основных средств, являющегося неотделимой частью арендованного недвижимого имущества, находящегося по месту нахождения обособленного подразделения организации, не выделенного на отдельный баланс, определяется отдельно, а налог на имущество организаций (авансовые платежи по налогу) по такому объекту основных средств уплачивается в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта Российской Федерации, на которой расположен объект недвижимого имущества, и налоговой базы (средней стоимости имущества), определенной за налоговый (отчетный) период (п. 1 ст. 376, ст. 385 НК РФ).

Налоговая база по налогу на имущество организаций определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

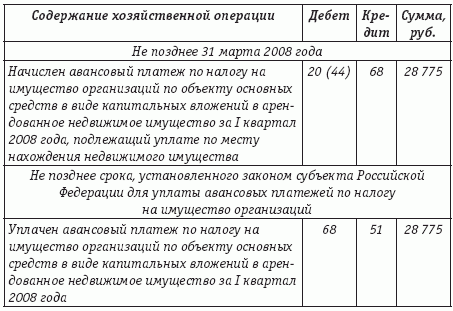

Рассчитаем, например, сумму авансового платежа по налогу на имущество организаций по данному объекту за I квартал 2008 года.

В данном случае среднегодовая стоимость имущества за I квартал 2008 года, исчисленная в порядке, установленном п. 4 ст. 376 НК РФ, равна 5 385 000 руб. {[(0 руб. + 7 200 000 руб. + (7 200 000 руб. – – 20 000 руб.) + (7 200 000 руб. – 20 000 руб.x2 мес.)] : 4}.

Сумма авансового платежа по налогу на имущество организаций за I квартал 2008 года, уплачиваемого в бюджет по месту нахождения арендованного недвижимого имущества, составила 29 618 руб. (5 385 000 руб.x2,2 %x1/4).

В бухгалтерском учете сумма налога на имущество организаций (авансового платежа по налогу), рассчитанная в установленном порядке, отражается по кредиту счета 68.

4.2. Транспортный налог

Источник уплаты транспортного налога главой 28 НК РФ не установлен.

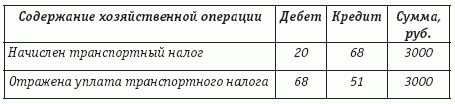

В связи с этим сумма начисленного транспортного налога или авансового платежа по транспортному налогу может быть признана организациями в качестве управленческого расхода в составе расходов по обычным видам деятельности (п. 4, 5, 7 ПБУ 10/99). Поэтому расходы по начислению транспортного налога могут отражаться по дебету таких счетов, как 26, 44 (у организаций торговли). Организации (в основном субъекты малого предпринимательства), не предусматривающие своим рабочим планом счетов каких-либо иных счетов для учета расходов, кроме счета 20 «Основное производство», могут дебетовать его при начислении транспортного налога или авансовых платежей по транспортному налогу.

При этом корреспондирующим счетом будет являться счет 68, к которому открывается отдельный субсчет «Расчеты с бюджетом по транспортному налогу».

Погашение задолженности перед бюджетом путем перечисления (уплаты) суммы транспортного налога отражается по дебету счета 68, субсчет «Расчеты с бюджетом по транспортному налогу», и кредиту счета 51 «Расчетные счета».

Пример.

Организация осуществляет два вида деятельности – производство бытовой химии и услуги общественного питания (которые подпадают под действие системы налогообложения в виде ЕНВД). Организация имеет легковой автомобиль, используемый для управленческих нужд (то есть при осуществлении обоих видов деятельности).

Как отражаются в учете организации операции, связанные с признанием расхода в виде авансового платежа по транспортному налогу?

Легковой автомобиль имеет двигатель мощностью 120 л.с. По итогам III квартала 2007 года в отношении данного автомобиля начислен авансовый платеж по транспортному налогу в размере 600 руб. (в соответствии с Законом г. Москвы от 23.10.2002 № 48 «О транспортном налоге»).

В сентябре выручка от производства бытовой химии за отчетный месяц составила 600 000 руб., выручка от оказания услуг общественного питания – 400 000 руб.

Система налогообложения в виде ЕНВД для отдельных видов деятельности может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга, в частности в отношении предпринимательской деятельности по оказанию услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв.м по каждому объекту организации общественного питания (подпункт 8 п. 2 ст. 346.26 НК РФ).

Уплата организациями ЕНВД предусматривает их освобождение, в частности, от обязанности по уплате налога на прибыль (п. 4 ст. 346.26 НК РФ).

Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей обложению ЕНВД, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей обложению ЕНВД, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения (п. 7 ст. 346.26 НК РФ).

Организации, осуществляющие деятельность по производству бытовой химии, являются плательщиками налога на прибыль (за исключением случаев, когда в установленном порядке они переходят на упрощенную систему налогообложения).

Уплата налога на прибыль не освобождает организацию от уплаты транспортного налога.

Так как организация осуществляет два вида деятельности, то в бухгалтерской отчетности подлежит раскрытию информация по операционным сегментам (информация, раскрывающая часть деятельности организации по производству определенного товара, выполнению определенной работы, оказанию определенной услуги или однородных групп товаров, работ, услуг, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей по другим товарам, работам, услугам или однородным группам товаров, работ, услуг) [подпункт «б» п. 5, п. 9 Положения по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2000), утвержденного приказом Минфина России от 27.01.2000 № 11н, п. 27 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного приказом Минфина России от 06.07.1999 № 43н]. В связи с этим организация должна в данном случае вести отдельный учет доходов и расходов по каждому осуществляемому ею виду деятельности.

Порядок распределения общехозяйственных расходов в случае осуществления организацией разных видов деятельности нормативными правовыми актами по бухгалтерскому учету не установлен, поэтому он должен быть утвержден в приказе об учетной политике организации (п. 8 ПБУ 1/98).

Как правило, в учетной политике для целей бухгалтерского учета организации устанавливают порядок распределения общехозяйственных расходов пропорционально доле доходов, полученных при осуществлении каждого вида деятельности в общем объеме доходов за текущий месяц.

В данном случае доля выручки от производства продукции бытовой химии в общем объеме выручки составляет 60 % [600 000 руб. : : (600 000 руб. + 400 000 руб.)x100 %], а доля выручки от оказания услуг общественного питания – 40 % [400 000 руб. : (600 000 руб. + 400 000 руб.)x100 %].

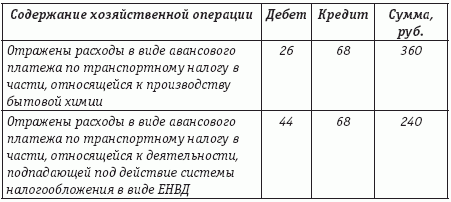

Следовательно, доля расходов в виде транспортного налога, относящаяся к производству бытовой химии, составляет 360 руб. (600 руб.x60 %). Данная сумма транспортного налога отражается по дебету счета 26 в корреспонденции с кредитом счета 68.

Доля транспортного налога, относящаяся к деятельности, подпадающей под действие системы налогообложения в виде ЕНВД, составляет 240 руб. (600 руб.x40 %) и отражается по дебету счета 44 в корреспонденции с кредитом счета 68.

Пример.

Организация, применяющая упрощенную систему налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), имеет легковой автомобиль с мощностью двигателя 90 л.с., приобретенный до 2007 года и используемый для управленческих нужд организации.

Как следовало отразить в бухгалтерском учете расходы по уплате авансового платежа по транспортному налогу за II квартал 2007 года?

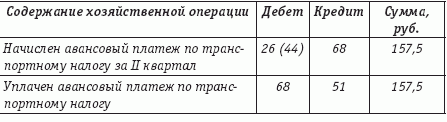

При исчислении суммы транспортного налога, подлежащего уплате в бюджет субъекта Российской Федерации, исходим из условия, что Законом г. Москвы «О транспортном налоге» установлены отчетные периоды и налоговая ставка в отношении легковых автомобилей с мощностью двигателя до 100 л.с. (включительно) в размере 7 руб. с 1 л.с. (п. 1 ст. 361 НК РФ).

Сумма начисленного авансового платежа по транспортному налогу, подлежащего уплате в бюджет субъекта Российской Федерации, за II квартал 2007 года составит 157,5 руб. (90 л.с.x7 руб. : 4) (п. 1 ст. 358, подпункт 1 п. 1 ст. 359, п. 2 ст. 360, п. 2 ст. 361, п. 2.1 ст. 362 НК РФ).

Сумма начисленного авансового платежа по транспортному налогу является расходом по обычным видам деятельности (п. 5 ПБУ 10/99).

Согласно п. 3 ст. 4 Федерального закона «О бухгалтерском учете» организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета.

Организации, применяющие упрощенную систему налогообложения, ведут учет доходов и расходов в порядке, установленном главой 26.2 НК РФ.

Организации, применяющие упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

Следовательно, организация должна отразить в бухгалтерском учете объект транспортных средств, квалифицируемый как объект основных средств.

Если организация, применяющая упрощенную систему налогообложения, в добровольном порядке ведет бухгалтерский учет, то она отражает расход по начислению транспортного налога в бухгалтерском учете по дебету счета 26 (или 44) в корреспонденции с кредитом счета 68.

При определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, транспортный налог учитывается в составе расходов на дату его уплаты (подпункт 22 п. 1 ст. 346.16, подпункт 3 п. 2 ст. 346.17 НК РФ).

Если законом субъекта Российской Федерации о транспортном налоге установлено, что авансовые платежи по налогу уплачиваются не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ), следовательно, расходы в виде уплаченного авансового платежа по транспортному налогу организация учитывает для целей налогового учета в данном случае в июле 2007 года.

Пример.

Лизинговая компания предоставила в лизинг организации (сельскохозяйственному товаропроизводителю) трактор, принадлежащий ей на праве собственности, который зарегистрирован на нее в гостехнадзоре.

Мощность трактора – 250 л.с., рабочий объем двигателя внутреннего сгорания – более 50 куб.см.

Трактор учитывается на балансе лизингополучателя.

Кто будет являться плательщиком транспортного налога по трактору – предмету лизинга – лизингополучатель или лизингодатель?

Правоотношения сторон по договору финансовой аренды (лизинга) регулируются параграфом 6 «Финансовая аренда (лизинг)» главы 34 «Аренда» ГК РФ, а также Федеральным законом «О финансовой аренде (лизинге)».

Предмет лизинга (трактор), передаваемый во временное владение и пользование лизингополучателю, учитывается на балансе лизингополучателя по взаимному соглашению сторон договора лизинга согласно п. 1 ст. 31 Федерального закона «О финансовой аренде (лизинге)».

В соответствии со ст. 357 НК РФ плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения согласно ст. 358 НК РФ.

В соответствии с подпунктом 5 п. 2 ст. 358 НК РФ не являются объектом налогообложения тракторы, зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Тракторы регистрируются органами гостехнадзора (п. 2 постановления Правительства РФ от 12.08.1994 № 938).

Регистрации подлежат тракторы с рабочим объемом двигателя внутреннего сгорания более 50 куб.см. Тракторы с меньшим рабочим объемом двигателя внутреннего сгорания не регистрируются на территории Российской Федерации, следовательно, они не относятся к объектам обложения транспортным налогом (п. 13 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса Российской Федерации).

Так как трактор зарегистрирован на организацию – лизингодателя (собственника) в гостехнадзоре, то плательщиком транспортного налога является лизингодатель (не являющийся сельскохозяйственным товаропроизводителем), на которого не распространяется норма подпункта 5 п. 2 ст. 358 НК РФ.

Согласно Классификатору основных фондов тракторы (код класса 14 2918000) отнесены к подразделу «Машины и оборудование», то есть находятся вне подраздела «Средства транспортные».

Для целей обложения транспортным налогом тракторы могут быть определены как другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу, для которых налоговая ставка установлена в расчете 5 руб. на одну лошадиную силу мощности двигателя (п. 1 ст. 361 НК РФ), но в соответствии с Законом г. Москвы «О транспортном налоге» на такие транспортные средства установлены увеличенные ставки транспортного налога (п. 2, 3 ст. 361 НК РФ), и размер транспортного налога по ним составляет 3000 руб. (12 руб.x250 л.с., где 250 л.с. – налоговая база согласно подпункту 1 п. 1 ст. 359 НК РФ).

Пример.

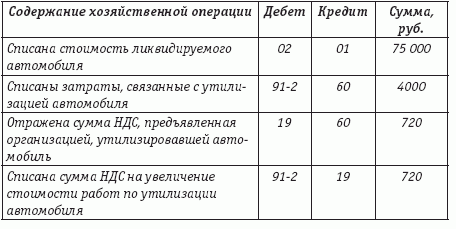

Организация сняла с учета в ГИБДД в январе 2005 года и ликвидировала легковой автомобиль, стоимость которого составляла 75 000 руб., ввиду его дальнейшей непригодности для использования или продажи. По данным бухгалтерского и налогового учета на момент ликвидации легковой автомобиль был полностью самортизирован. Утилизация автомобиля была произведена специализированной организацией, стоимость работ которой составила 4720 руб., в том числе НДС – 720 руб. Как отразить в учете ликвидацию автомобиля?

Остаточная стоимость ликвидируемых объектов основных средств, а также расходы, связанные с их ликвидацией, признаются для целей бухгалтерского учета прочими расходами (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99).

В соответствии с Планом счетов и Инструкцией по применению Плана счетов списание амортизации, начисленной по ликвидируемому автомобилю, отражается по дебету счета 02 «Амортизация основных средств» в корреспонденции с кредитом счета 01. Расходы, связанные с ликвидацией автомобиля, списываются в дебет счета 91, субсчет 91-2 «Прочие расходы», в корреспонденции в данном случае со счетом 60 «Расчеты с поставщиками и подрядчиками». Сумма НДС, предъявленная специализированной организацией за работы по утилизации автомобиля, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счета 60.

Операция по ликвидации объектов основных средств не является объектом обложения НДС на основании ст. 146 НК РФ. В связи с этим организация не вправе принять к вычету вышеуказанную сумму НДС в соответствии с п. 2 ст. 171 НК РФ, а учитывает ее в стоимости работ по ликвидации автомобиля на основании подпункта 1 п. 2 ст. 170 НК РФ. В бухгалтерском учете сумма НДС, учтенная на счете 19, списывается в дебет счета 91, субсчет 91-2 «Прочие расходы».

Для целей исчисления налога на прибыль расходы на ликвидацию автомобиля учитываются в составе внереализационных расходов согласно подпункту 8 п. 1 ст. 265 НК РФ.

В бухгалтерском учете списание автомобиля производится на основании акта о списании автотранспортных средств, унифицированная форма которого (форма № ОС-4а) утверждена постановлением Госкомстата России от 21.01.2003 № 7. Стоимость работ по ликвидации автомобиля отражается в разделе 5 «Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания» формы № ОС-4а. Данные результатов списания вносятся в инвентарную карточку учета объекта основных средств (форма № ОС-6).

Юридические лица, за которыми зарегистрированы транспортные средства, обязаны в случае утилизации (списания) транспортных средств снять их с учета в подразделениях ГИБДД или органах гостехнадзора, в которых они зарегистрированы (абзац второй п. 3 постановления Правительства РФ от 12.08.1994 № 938).

Документ, подтверждающий снятие списываемого автомобиля с учета в ГИБДД, передается в бухгалтерию одновременно с актом о списании автотранспортных средств.

Организация, на которую в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом обложения транспортным налогом в соответствии с п. 1 ст. 358 НК РФ, является плательщиком транспортного налога (ст. 357 НК РФ).

Согласно п. 3 ст. 362 НК РФ в случае снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового периода исчисление суммы транспортного налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде. При этом месяц снятия транспортного средства с регистрации принимается за полный месяц.

Согласно разъяснениям ФНС России, приведенным в письме от 24.01.2005 № ММ-6-21/44@, в случае утилизации (уничтожения) транспортного средства основанием для налоговых органов и налогоплательщиков не начислять транспортный налог является документ, устанавливающий факт и дату уничтожения (утилизации) транспортного средства, выданный организацией, фактически осуществляющей данные действия.

Следовательно, в данном случае организация была вправе исчислить транспортный налог за 2005 год с применением коэффициента в размере 1/12.

Уплата транспортного налога производится в порядке и сроки, которые установлены законом субъекта Российской Федерации, на территории которого находился этот автомобиль (п. 1 ст. 363 НК РФ).

Пример.

Организация, зарегистрированная в г. Москве, имеет на балансе легковой автомобиль с мощностью двигателя 75 л.с., приобретенный до 2007 года и используемый ею для управленческих нужд. В октябре 2007 года организация перерегистрировала принадлежащий ей легковой автомобиль на филиал, находящийся на территории другого субъекта Российской Федерации. Организация определяет доходы и расходы для целей налогообложения прибыли методом начисления. Каким образом организация должна была исчислить и уплатить транспортный налог за 2007 год и отразить его в бухгалтерском учете?

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Отражение в бухгалтерском учете результатов инвентаризации

2. Отражение в бухгалтерском учете результатов инвентаризации К документам, представляемым для оформления списания недостач имущества, должны быть приложены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо заключение внутренней

64. Отражение операций по начислениям в бухгалтерском учете

64. Отражение операций по начислениям в бухгалтерском учете По результатам проведенных в программе расчетов можно сформировать проводки по отражению произведенных начислений и удержаний в бухгалтерском учете. Чтобы это сделать, необходимо видам расчетов сопоставить

4.5. ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ЗАКЛАДКЕ И ВЫРАЩИВАНИЮ МНОГОЛЕТНИХ НАСАЖДЕНИЙ

4.5. ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ЗАКЛАДКЕ И ВЫРАЩИВАНИЮ МНОГОЛЕТНИХ НАСАЖДЕНИЙ Для отражения операций по закладке, выращиванию и уходу за молодыми многолетними насаждениями, планируемыми впоследствии к принятию в состав основных средств, в бухгалтерском

41. Отражение в бухгалтерском учете результатов инвентаризации

41. Отражение в бухгалтерском учете результатов инвентаризации К документам, представляемым для оформления списания недостач имущества, должны быть приложены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо заключение

3.1. Отражение в бухгалтерском учете и бухгалтерской (финансовой) отчетности изменений оценочных значений в соответствии с МСФО

3.1. Отражение в бухгалтерском учете и бухгалтерской (финансовой) отчетности изменений оценочных значений в соответствии с МСФО Как было указано выше, нормативные документы по бухгалтерскому учету, действовавшие в Российской Федерации до 1 января 2008 года, не содержали

1.2. Отражение в бухгалтерском учете операций с использованием банковских расчетных карт

1.2. Отражение в бухгалтерском учете операций с использованием банковских расчетных карт 1.2.1. Отражение в бухгалтерском учете кредитной организации – эмитента операций пополнения счета держателя банковской расчетной карты.Бухгалтерское оформление операций при приеме

1.4. Отражение в бухгалтерском учете эмитента (банка-кредитора) операций с использованием банковских кредитных карт

1.4. Отражение в бухгалтерском учете эмитента (банка-кредитора) операций с использованием банковских кредитных карт 1.4.1. При совершении клиентами банка – юридическими лицами операций с использованием корпоративных кредитных банковских карт банк предоставляет денежные

1.6. Отражение в бухгалтерском учете эмитента безналичных операций с использованием банковских кредитных карт

1.6. Отражение в бухгалтерском учете эмитента безналичных операций с использованием банковских кредитных карт 1.6.1. При совершении сделок юридическим лицом, физическим лицом – предпринимателем:Д-т 441–457,К-т 301 09, 301 22, 301 02, 301 14, 405–407, 408 02, 408 07;Д-т 301 09, 301 22, 301 02, 301 14, 405–407, 408 02, 408

1.11. Отражение в бухгалтерском учете эквайрера выдачи наличных денежных средств держателям банковских карт

1.11. Отражение в бухгалтерском учете эквайрера выдачи наличных денежных средств держателям банковских карт 1.11.1. После поступления и обработки слипа и (или) электронного журнала (банкомата, терминала) на балансе эквайрера бухгалтерское оформление операции отражается

1.12. Отражение в бухгалтерском учете кредитных организаций спорных операций

1.12. Отражение в бухгалтерском учете кредитных организаций спорных операций 1.12.1. В случае обнаружения эмитентом, эквайрером расхождения сумм, отраженных в выписке по счету, полученной от расчетного агента, с реестром проведенных платежей, суммы расхождений относятся на

4.1.8. Отражение различий в порядке признания расходов на страхование в бухгалтерском и налоговом учете

4.1.8. Отражение различий в порядке признания расходов на страхование в бухгалтерском и налоговом учете Если расходы на страхование работников признаются в различном порядке для целей отражения в бухгалтерском учете и для целей налогообложения прибыли, организации

3.5.5. Отражение расходов на государственную регистрацию объекта в бухгалтерском учете и налогообложении

3.5.5. Отражение расходов на государственную регистрацию объекта в бухгалтерском учете и налогообложении Право собственности на здания, сооружения и другое вновь создаваемое недвижимое имущество, подлежащее государственной регистрации, возникает с момента такой

3.2.4. Отражение операций по выбытию основных средств в бухгалтерском учете

3.2.4. Отражение операций по выбытию основных средств в бухгалтерском учете В соответствии с п. 29 ПБУ 6/01 стоимость выбывающего объекта основных средств подлежит списанию с бухгалтерского учета.Расходы от списания основного средства с бухгалтерского учета являются

6.7. Отражение расходов на проведение аудиторской проверки в бухгалтерском учете

6.7. Отражение расходов на проведение аудиторской проверки в бухгалтерском учете Затраты, связанные с проведением обязательной ежегодной аудиторской проверки, в бухгалтерском учете согласно ПБУ 10/99 «Расходы организации» (утв. Приказом Минфина России от 06.05.99 г. N 33н) могут

Пример 12. Отражение реализации автомобиля в бухгалтерском и налоговом учете

Пример 12. Отражение реализации автомобиля в бухгалтерском и налоговом учете Согласно п. 3 ст. 15 Федерального закона от 10 декабря 1995 гола №196-ФЗ «„О безопасности дорожного движения“ допуск транспортных средств, предназначенных для участия в дорожном движении на

Отражение финансовых вложений в бухгалтерском учете

Отражение финансовых вложений в бухгалтерском учете Как указывалось выше, финансовые вложения учитываются на активном счете 58 «Финансовые вложения». К этому счету рекомендуется открывать следующие субсчета, предназначенные для учета:58-1 «Паи и акции» – финансовых