2.3.4. Бюджет общепроизводственных расходов

2.3.4. Бюджет общепроизводственных расходов

Назначение бюджета – определить часть условно-постоянных издержек необходимых для производства запланированного объема продукции.

Общепроизводственные расходы относятся к числу накладных расходов, включающих в себя все экономические элементы издержек производства.

Термин «накладные» расходы указывает на то, что они, в отличие от прямых расходов носят общий, собирательный характер, их величина, изменение, зависят от множества различных факторов.

По характеру отнесения на себестоимость продукции они являются косвенными, не могут быть отнесены прямо на изделие, если их выпускается два и более наименования.

Общепроизводственные расходы неоднородны, методы их расчета различны, поэтому по каждому виду расходов составляется постатейная смета.

По экономическому содержанию большая часть общепроизводственных расходов состоит из затрат на содержание и обслуживание средств труда (главным образом оборудования). Другая часть представляет собой расходы по управлению и обслуживанию производства (цеховые расходы).

В состав общепроизводственных расходов входят:

расходы на содержание и эксплуатацию оборудования;

амортизация основных средств и иного имущества, используемого в производстве;

расходы по страхованию имущества;

расходы на отопление, освещение и содержание помещений;

арендная плата за помещения, машины, оборудование и др. используемые в производстве;

оплата труда работников, занятых обслуживанием производства;

другие, аналогичные по назначению управленческие расходы.

Составлению бюджета общепроизводственных расходов предшествуют классификация их на постоянные и переменные в зависимости от изменения объема выпускаемой продукции.

В соответствии с этим бюджет общепроизводственных расходов состоит из двух частей: переменные накладные расходы и постоянные накладные расходы. Для формирования переменной части расходов определяются ставки, постоянная часть расходов планируется с помощью составления сметы.

Деление накладные расходов на переменные и постоянные в бюджете общепроизводственных расходов важно с точки зрения финансового контроля и управления. Переменные накладные расходы нормируются, определяются ставки начисления их на один час труда основных производственных рабочих. Они относятся к контролируемым расходам.

Постоянные расходы, будучи выделенными, из общего состава производственных накладных расходов, хотя и считаются неконтролируемыми, в условиях гибкого бюджетирования в определенной степени становятся управляемыми.

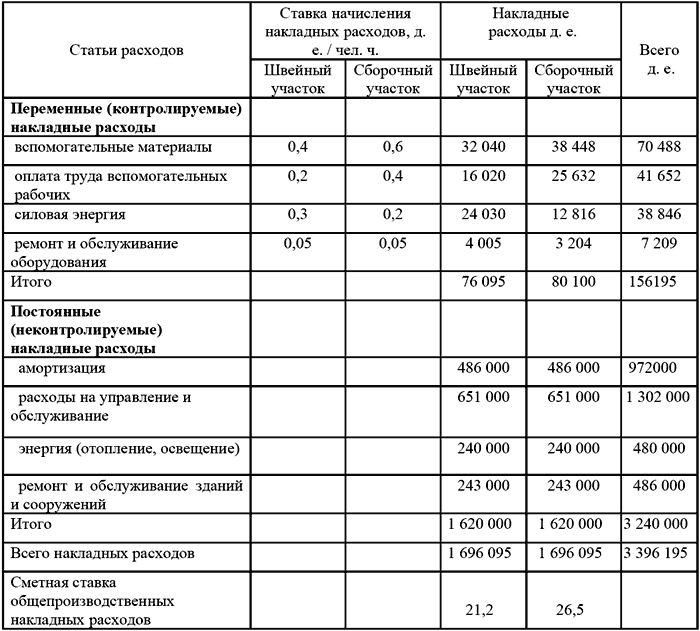

В таблице 11 приведена смета (бюджет) общепроизводственных расходов в соответствии с их классификацией. Смета рассчитывается на планируемую деятельность, выраженную в человеко-часах труда основных производственных рабочих.

Таблица 11 Смета (бюджет) общепроизводственных накладных расходов на 200Х г.

Сметные затраты по статьям переменных накладных расходов определяются путем умножения сметного труда основных производственных рабочих (см. Бюджет прямых затрат на оплату труда, таблица 10) по каждому участку в человеко-час на сметную (нормативную) ставку начисления переменных накладных расходов (д. е. на 1 человеко-час труда). Предполагается, что все переменные накладные расходы зависят от продолжительности труда основных производственных рабочих.

При составлении сметы общепроизводственных расходов следует из состава постоянных расходов выделять (в том числе) амортизацию. Экономически амортизация не вызывает оттока денежных средств как другие расходы. Амортизационные отчисления представляют форму накопления средств для приобретения и восстановления окончательно износившихся средств труда.

Для того чтобы выделить (показать) общепроизводственные накладные расходы по каждому подразделению организации составляются дополнительные расчеты, результаты которых сводятся в отдельные сметы. Эти сметы позволяют руководителям подразделений сосредоточить внимание на контроле тех издержек, за которые они несут непосредственную (персональную) ответственность. В свою очередь сметы подразделений помогают руководителю производства при анализе исполнения оценивать деятельность каждого подразделения и его руководителя.

Последовательность составления бюджета общепроизводственных накладных расходов.

1. Определить виды накладных расходов, которые должна понести организация на содержание и эксплуатацию средств труда (оборудования).

2. Определить накладные расходы на содержание и обслуживание цеха (общецеховые расходы).

3. Составить постатейные сметы наиболее важных видов общепроизводственных затрат (смета затрат на ремонт оборудования, на ремонт и обслуживание цеховых зданий и сооружений и др.).

4.Выделить в составе общепроизводственных расходов переменную часть и постоянную (условно-постоянную) части.

5.Определить сметные ставки начисления цеховых общепроизводственных расходов на один час или человеко-час планируемых трудовых затрат.

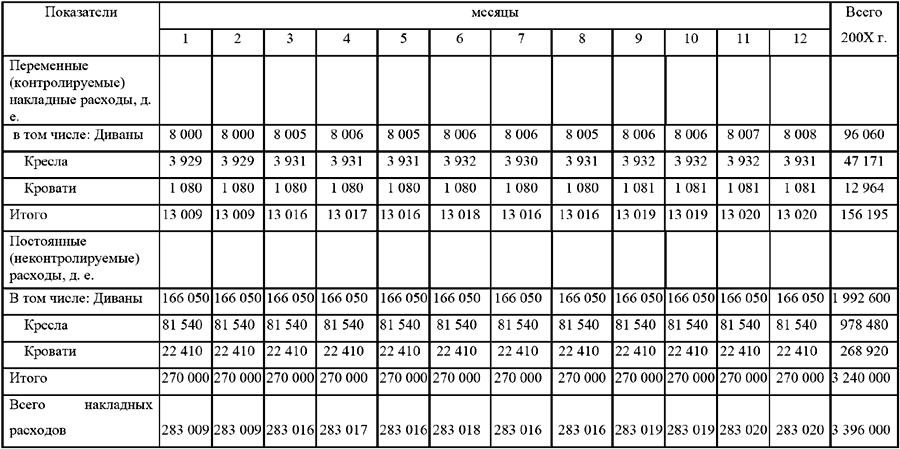

6. Для контроля и управления общепроизводственными затратами можно составить помесячный план-график (см. таблицу 12). Главным методом контроля и регулирования общепроизводственных расходов является анализ исполнения сметы (бюджета), как средства обратной связи.

Для этого достаточно контролировать исполнение постатейных смет затрат по местам их возникновения за которые несет ответственность руководитель (менеджер) центра ответственности.

Таблица 12 План-график бюджета общепроизводственных расходов на 200Х г.

Примечание: Бюджет составлен на основе расчета распределение общепроизводственных расходов по видам продукции.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу 6.7.6.1.1. Налоговый учет безвозмездных спонсорских вкладов Спонсором можно быть анонимно, т. е. без обязательного упоминания об организации как о спонсоре. Это и есть случай безвозмездного

9.3.5. Определение прямых и косвенных расходов и способов распределения прямых расходов

9.3.5. Определение прямых и косвенных расходов и способов распределения прямых расходов Согласно пункту 1 ст. 318 НК РФ расходы подразделяются на прямые и косвенные.К прямым расходам могут быть отнесены:• материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

3.2. Бюджет доходов и расходов (БДиР)

3.2. Бюджет доходов и расходов (БДиР) Бюджет доходов и расходов – финансовый план – показывает соотношение всех запланированных доходов от реализации продукции (услуг) со всеми видами расходов, которые предполагается понести организации в плановый период.Иными словами

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции Способ списания расходов на ремонт единовременно подходит для небольших организаций, в которых количество основных средств невелико и объем проводимых ремонтных работ

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов Одним из способов равномерного отнесения затрат на выполнение ремонтных работ на себестоимость продукции (работ, услуг) является использование счета учета расходов будущих периодов.Такой способ

8. Местный бюджет

8. Местный бюджет Местный бюджет– это третий уровень бюджетной системы РФ.Местный бюджет является формой образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.Местное

2.7 Бюджет

2.7 Бюджет Рассмотрение возможностей структурного маневра завершим оценкой изменений в консолидированном бюджете, суммирующем все сдвиги, отнесенные к 2001 году. Оценка носит сугубо приближенный характер и касается только консолидированного бюджета без решения вопросов

Бюджет

Бюджет Почти все малые предприятия пользуются услугами специалистов по оформлению налоговой документации или дипломированных бухгалтеров для подготовки налоговой декларации для предоставления в налоговое управление США в конце года. Если дела в бизнесе идут

БЮДЖЕТ

БЮДЖЕТ Началось все с официальных заявлений Путина и других высших должностных лиц, что кризиса нет. «У нас есть сложности, но нет кризиса», говорил Путин еще осенью, а другие российские чиновники называли Россию «островом стабильности» на фоне глобальных экономических

9. Состав и порядок возмещения командировочных расходов. Компенсация командировочных расходов

9. Состав и порядок возмещения командировочных расходов. Компенсация командировочных расходов Расходы, связанные со служебной командировкой, и подлежащие возмещению работнику, предусмотрены ст. 168 ТК РФ. Кроме ТК РФ, порядок и размеры возмещения расходов, связанных со

Бюджет

Бюджет Каждая рекламная кампания отличается своим бюджетом. Точно рассчитать необходимый компании рекламный бюджет в той или иной ситуации достаточно сложно, можно даже сказать – невозможно. Дело в том, что реклама – это лишь один из многих факторов, влияющих на объемы

Бюджет

Бюджет В этом разделе описываются издержки, ассоциируемые с разработкой и реализацией маркетингового плана. Хотя предварительные бюджеты могут пересматриваться с учетом реального состояния источников финансирования, в результате будет представлен лишь

Бюджет

Бюджет Бюджет является важнейшей частью плана рекламной кампании. Он определяет, сколько рекламных кампаний сможет провести фирма и как долго будут проводиться ее кампании.Определение общей суммы ассигнований на рекламу является непростой задачей. Нередко суммы в