2.7 Бюджет

2.7

Бюджет

Рассмотрение возможностей структурного маневра завершим оценкой изменений в консолидированном бюджете, суммирующем все сдвиги, отнесенные к 2001 году. Оценка носит сугубо приближенный характер и касается только консолидированного бюджета без решения вопросов межбюджетных отношений. В стороне остаются также возможные изменения в налоговой системе.

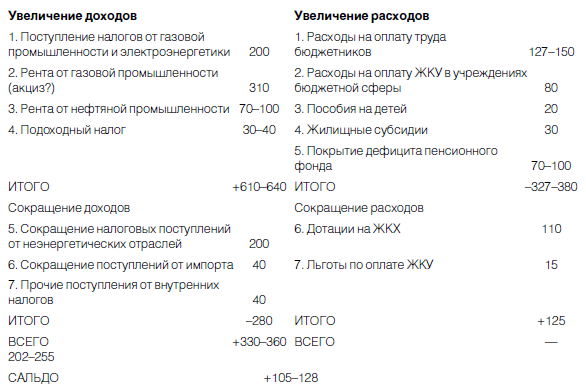

В таблице 24 содержится сводка всех изменений в бюджете, обусловленных охарактеризованным выше структурным маневром. Ниже следует комментарий к этой таблице.

Расходы бюджета увеличиваются прежде всего на повышение зарплаты в бюджетной сферы на 600–700 руб./мес., что составляет 127–150 млрд. руб. Примерно в 80 млрд. руб. оценивается увеличение расходов на оплату ЖКУ бюджетных учреждений. 50 млрд. руб. — оценка надбавки к пособиям на детей и жилищных субсидий, призванных обеспечить в максимальной степени компенсацию роста стоимости ЖКУ для малообеспеченных семей. Представляется, что вся система пособий на детей должна быть пересмотрена с целью повышения ее адресности и обеспечения уровня, действительно позволяющего содержать ребенка в малообеспеченной семье. Мы также исходим из того, что жилищные субсидии не должны превышать 10–15 % доходов семьи первого дециля.

Как мы выяснили, при повышении пенсии на 300–400 руб./мес. образуется дефицит пенсионного фонда в размере 70–100 млрд. руб., который придется покрывать из бюджета в течение трех-четырех лет. Всего увеличение расходов по этим статьям применительно к условиям 2001 года оценивается, таким образом, в 327–380 млрд. руб.

Таблица 24. ПРИМЕРНЫЕ ИЗМЕНЕНИЯ В СТРУКТУРЕ КОНСОЛИДИРОВАННОГО БЮДЖЕТА ПРИ ТРЕТЬЕМ СЦЕНАРИИ (2001 год, млрд. руб.)

Примечание: расчеты выполнены при поддержке Экономической экспертной группы — ЭЭГ (А. В. Устинов).

Вместе с тем расходы бюджета должны сократиться на величину дотаций ЖКХ и на отменяемые льготы по оплате ЖКУ примерно на сумму 125 млрд. руб. Общее увеличение расходов составит, таким образом, от 200 млдр. до 255 млрд. руб.

Ключевая позиция в бюджете, позволяющая обеспечить его сбалансированность в ходе структурного маневра, — это изъятие ренты в связи с повышением цен на газ (пункт 2). Как было показано выше, она составляла в 2001 году около 1000 млрд. руб. Учитывая необходимость сохранения конкурентных преимуществ для отечественных производителей, в том числе за счет пониженных цен на газ и электроэнергию, примем цену покупателей газа на внутреннем рынке 50 долл./1000 м3. Цена производителя условно — 25 долл., что обеспечивает покрытие возросших издержек, необходимые накопления и уплату остальных налогов. Разница 25 долларов — рента, изымаемая в бюджет в любой форме, например в виде акциза.

На объем продажи газа на внутреннем рынке это дает в бюджет сумму, равную примерно 10 млрд. долл., или 310–320 млрд. руб.

Кроме того, согласно оценкам ЭЭГ, другие налоговые поступления от энергетических отраслей к 2007 году должны были бы составить около 260 млрд. руб. Моделируя условную реализацию структурного маневра в 2001 году, примем эти поступления, обусловленные ростом НДС и налога на прибыль, в 200 млрд. руб. (пункт 1). Точно так же ЭЭГ на 2007 год в случае реализации структурного маневра с 2004 года прогнозирует потери налоговых поступлений от неэнергетических отраслей вследствие сокращения прибыли и объема продаж на сумму около 280 млрд. долл. Примем, что в 2001 году эти потери составили бы тоже 200 млрд. руб. ЭЭГ предвидит и потери доходов от импорта (40 млрд.) и прочих налоговых поступлений на ту же сумму.

Одновременно мы можем рассчитывать на рост поступлений от подоходного налога вследствие роста заработной платы в бюджетной и коммерческой сферах на сумму примерно 270–365 млрд. руб., что дает с учетом современной собираемости около 30–40 млрд. руб.

На случай непредвиденных обстоятельств можно пойти на некоторое увеличение изъятия ренты из других добывающих отраслей, прежде всего нефтяной. По мнению специалистов, при ценах 20–25 долл./бар. безболезненно изъятие ренты на сумму 150 млрд. руб. (B. C. Милов). Примем в расчет более щадящую цифру — 70–100 млрд. руб.

Общий итог: консолидированный бюджет может быть сведен с положительным сальдо изменений (приростом профицита) на 100–130 млрд. руб. Учитывая то, что структурный маневр осуществляется в значительной мере за счет неэнергетических отраслей, целесообразно, если удастся, на эту сумму снизить корпоративные налоги.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

6.2. Бюджет на месяц

6.2. Бюджет на месяц Инструмент № 1 финансового планирования, описанный выше, позволяет провести хронометраж повседневных денежных потоков в жизни человека. Он создает точку страта на пути к финансовой свободе. И вслед за осознанием исходных данных своей финансовой

3.1.3. Финансовый бюджет

3.1.3. Финансовый бюджет Финансовый бюджет представляет собой прогнозную финансовую отчетность, которая показывает финансовое положение компании по истечении планового года в случае, если все бюджеты выполнены без отклонений. «Выходной» формой финансового бюджета

Государственный бюджет.

Государственный бюджет. Буржуазное государство является органом эксплуататорских классов, имеющим целью держать в подчинении эксплуатируемое большинство общества и обеспечивать интересы эксплуататорского меньшинства во всей внутренней и внешней политике.Для

8. Местный бюджет

8. Местный бюджет Местный бюджет– это третий уровень бюджетной системы РФ.Местный бюджет является формой образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.Местное

9. Консолидированный бюджет

9. Консолидированный бюджет Бюджет субъекта РФ и свод бюджетов муниципальных образований, которые входят в состав субъекта РФ, и образуют консолидированный бюджет субъекта РФ. Федеральный бюджет и свод бюджетов других уровней бюджетной системы РФ также образуют

2.7 Бюджет

2.7 Бюджет Рассмотрение возможностей структурного маневра завершим оценкой изменений в консолидированном бюджете, суммирующем все сдвиги, отнесенные к 2001 году. Оценка носит сугубо приближенный характер и касается только консолидированного бюджета без решения вопросов

Бюджет

Бюджет Почти все малые предприятия пользуются услугами специалистов по оформлению налоговой документации или дипломированных бухгалтеров для подготовки налоговой декларации для предоставления в налоговое управление США в конце года. Если дела в бизнесе идут

БЮДЖЕТ

БЮДЖЕТ Началось все с официальных заявлений Путина и других высших должностных лиц, что кризиса нет. «У нас есть сложности, но нет кризиса», говорил Путин еще осенью, а другие российские чиновники называли Россию «островом стабильности» на фоне глобальных экономических

Бюджет и налоги

Бюджет и налоги Итак, расходы государства немалые и без них, действительно, не обойтись. Но расходы должны обеспечиваться доходами. Откуда берет государство деньги? Частично из прибыли государственных предприятий. И это был основной источник до перестройки – ведь

Бюджет

Бюджет Каждая рекламная кампания отличается своим бюджетом. Точно рассчитать необходимый компании рекламный бюджет в той или иной ситуации достаточно сложно, можно даже сказать – невозможно. Дело в том, что реклама – это лишь один из многих факторов, влияющих на объемы

Бюджет внутренних шоу

Бюджет внутренних шоу Бюджет внутренних шоу, как правило, меньше, чем у шоу для потребителей. Однако не забывайте: вы можете произвести на аудиторию сильные впечатления, даже располагая весьма ограниченными средствами; главное – творчески подойти к делу и четко

Бюджет

Бюджет В этом разделе описываются издержки, ассоциируемые с разработкой и реализацией маркетингового плана. Хотя предварительные бюджеты могут пересматриваться с учетом реального состояния источников финансирования, в результате будет представлен лишь

Бюджет

Бюджет Бюджет является важнейшей частью плана рекламной кампании. Он определяет, сколько рекламных кампаний сможет провести фирма и как долго будут проводиться ее кампании.Определение общей суммы ассигнований на рекламу является непростой задачей. Нередко суммы в