3.1.3. Финансовый бюджет

3.1.3. Финансовый бюджет

Финансовый бюджет представляет собой прогнозную финансовую отчетность, которая показывает финансовое положение компании по истечении планового года в случае, если все бюджеты выполнены без отклонений. «Выходной» формой финансового бюджета является проект движения денежных средств, который составляется на основе проекта отчета о прибылях и убытках и инвестиционного бюджета, но не является их расчетным итогом. Это объясняется несколькими причинами: во-первых, статьи отчета о прибылях и убытках могут существенно отклоняться от соответствующих статей денежных поступлений, во-вторых, существуют статьи денежных поступлений и расходов, не связанных с текущим кругооборотом капитала и инвестиционной деятельностью компании.

Таким образом, в процессе составления проекта бюджета движения денежных средств анализируется прогнозная динамика расчетов компании, возможного привлечения средств и погашения кредиторской задолженности.

Для разработки бюджета, помимо информации бюджета продаж, требуются дополнительные сведения: какие затраты не влияют на денежный поток, какие платежи относятся к тому же периоду, в котором начисляются, а какие в следующем; величина дебиторской задолженности на начало периода и ее изменения за плановый период; распределение платежей по месяцам, неделям и дням внутри планируемого периода; плановый остаток свободных денежных средств на начало периода.

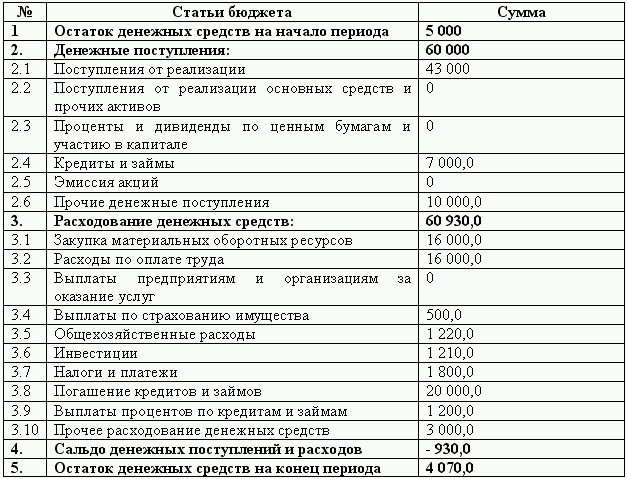

Примерный бюджет движений денежных средств промышленной компании имеет следующий вид (таблица 3.19).

Таблица 3.19. Бюджет движения денежных средств на 200_г. (тыс. руб.)

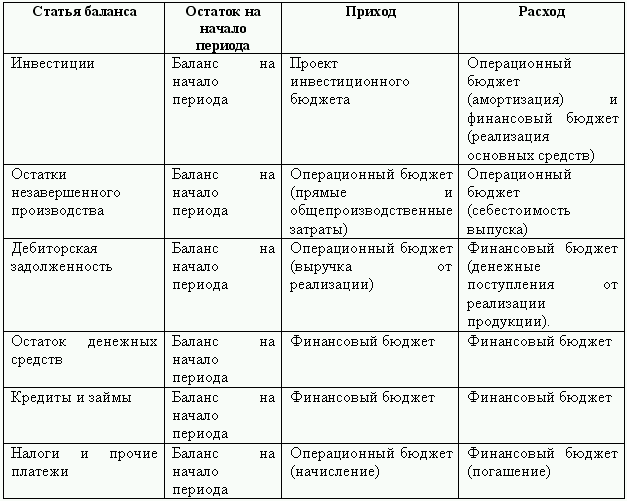

На основе отчетов о финансовых результатах, инвестициях и движении денежных средств, а также баланса на начало бюджетного периода строится проект баланса на конец бюджетного периода, основу которого составляет балансовое равенство по отдельным статьям актива и пассива:

Плановый балансовый остаток на конец периода является расчетной величиной, балансовый остаток на начало периода берется как фактическая величина из баланса на начало бюджетного периода. Величины же планового прихода и расхода берутся из соответствующих сводных форм операционного, инвестиционного и финансового бюджетов (таблица 3.20).

Таблица 3.20. Источники для расчета отдельных статей актива и пассива баланса на конец бюджетного периода

Запасы готовой продукции определяются как: полные производственные затраты (по каждому виду товаров) / объем производства * запас готовой продукции на конец периода.

Задолженность поставщикам = задолженность на начало планируемого периода + закупки на период – выплаты по счетам (бюджет движения денежных средств).

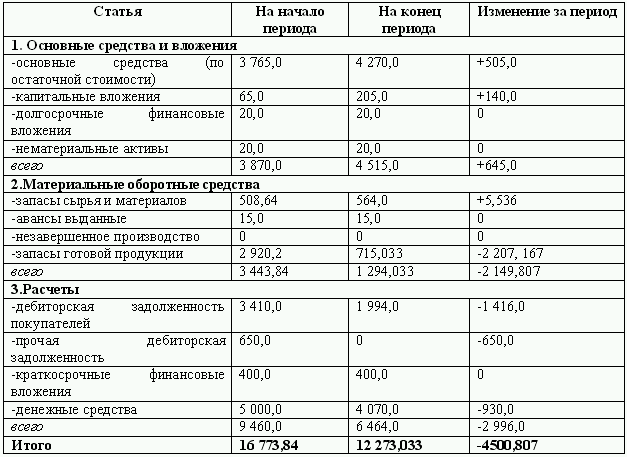

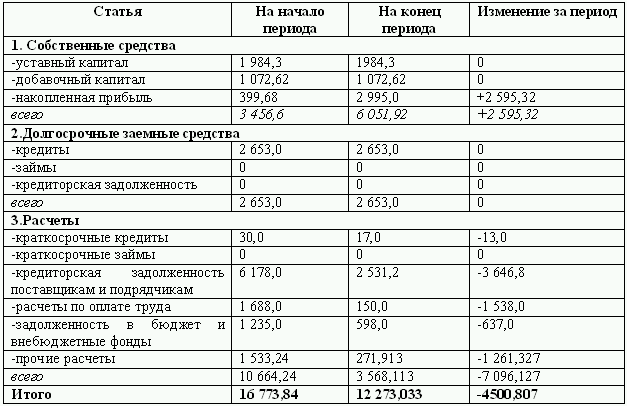

Таблица 3.21.Проект баланса (упрощенный вариант), в тыс. руб.

АКТИВ

ПАССИВ

Процесс бюджетного планирования основной своей целью ставит максимизацию конечных финансовых результатов, другими словами повышение эффективности деятельности компании. Но при этом необходимо не забывать не менее существенный критерий деятельности всего бизнеса– поддержание финансовой устойчивости.

В процессе планирования на долгосрочный период критерий эффективности и стабильной деятельности компании определяется прибылью, которая увеличивает собственные средства предприятия и его платежеспособность.

В плане оперативного (краткосрочного) планирования погоня за увеличением объемов производства через повышение затрат (вложений) может привести к сокращению ниже допустимого предела финансовых (ликвидных) ресурсов. В такой ситуации компания оказывается на грани банкротства вследствие потери текущей платежеспособности.

При составлении операционного, инвестиционного и финансовых бюджетов руководители управленческих структур должны учитывать плановый уровень финансового дефицита компании.

Финансовый дефицит понимается как:

– отрицательное сальдо денежных потоков, то есть превышение денежных расходов над денежными поступлениями. С этой точки зрения дефицит рассчитывается из отчета о движении денежных средств;

– падение показателей текущей платежеспособности компании ниже нормативных. Для этого составляется отчет об изменении финансового состояния, который строится на основе проекта баланса и является второй «выходной» формой финансового бюджета.

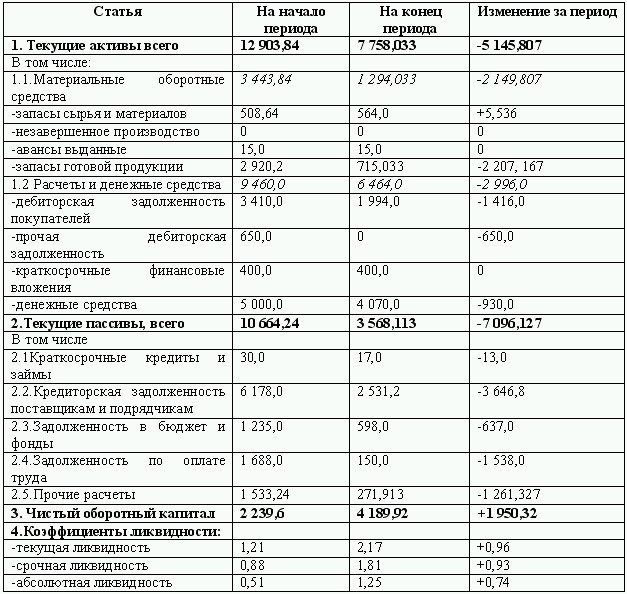

Таблица 3.22. Проект отчета об изменении финансового состояния (тыс. руб.)

Рассчитав коэффициенты ликвидности на базе отчета об изменении финансового состояния, необходимо обратить внимание на то, что в начале бюджетного периода наличие оборотных средств предприятия характеризуется достаточным (в пределах нормы) уровнем, но по истечении года все коэффициенты увеличились и превысили максимальные значения, следовательно, можно говорить о неэффективном и нерациональном использовании оборотных средств.

Главная задача в оценки ликвидности баланса состоит в определении величины покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочность возврата).

Основным моментом в правильной трактовке ликвидности является классификация активов и обязательств, характеризующих деятельность компании с позиции краткосрочной перспективы. Для проведения анализа ликвидности баланса актив и пассив группируют по признакам:

– по степени убывания ликвидности (актив);

– по степени срочности оплаты (пассив).

В зависимости от скорости превращения в денежные средства, активы компании подразделяются на:

А1 – наиболее ликвидные активы– суммы по всем статьям денежных средств могут быть использованы для выполнения текущих расчетов немедленно (ценные бумаги).

А2 – быстрореализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты.

А3 – медленно реализуемые активы – это статьи из раздела 2баланса «Оборотные активы» (запасы за вычетом расходов будущих периодов, НДС) и долгосрочные финансовые вложения.

А4 – труднореализуемые активы – активы, которые предназначены для длительного использования в хозяйственной деятельности в течение относительно продолжительного периода времени.

Пассивы по степени срочности из возврата группируются на:

П1 – наиболее краткосрочные обязательства– кредиторская задолженность и прочие краткосрочные обязательства.

П2 – краткосрочные пассивы (краткосрочные заемные средства).

П3 – долгосрочные пассивы– долгосрочные кредиты и заемные средства.

П4 – постоянные пассивы– статьи раздела «Капитал и резервы», а также статьи раздела «Краткосрочные обязательства».

Баланс считается абсолютно ликвидным, если одновременно выполнены условия:

А1 ? П1, т. е. наиболее ликвидные активы равны наиболее срочным обязательствам или перекрывают их;

А2 ? П2, т. е. быстро реализуемые активы равны краткосрочным пассивам или перекрывают их;

А3 ? П3, т. е. медленно реализуемые активы равны долгосрочным пассивам или перекрывают их;

А4 ? П4, т. е. постоянные пассивы равны труднореализуемым активам или перекрывают их.

Для качественной оценки ликвидности необходим расчет коэффициентов ликвидности.

1. Коэффициент текущей ликвидности показывает достаточность оборотных средств, которые могут быть использованы компанией для погашения своих обязательств. Рассчитывается по формуле:

Коэффициент характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств. Он показывает платежные возможности предприятия при условии не только своевременных расчетов с дебиторами и реализации готовой продукции, но также в случае продажи прочих элементов материальных оборотных средств.

Нижняя граница указывает на то, что оборотных средств должно быть достаточно для покрытия краткосрочных обязательств. Превышение же более чем в 2 раза свидетельствует о нерациональном вложении средств и неэффективном их использовании.

Величина показателя зависит от оборачиваемости оборотных средств, длительности производственного цикла, структуры запасов и затрат, отраслевых и иных особенностей предприятия и ряда других факторов.

2. Коэффициент срочной (критической) ликвидности — рассчитываются прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами:

Низкое значение коэффициента указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств денежную форму для расчетов.

При расчете данного коэффициента встает вопрос о составе ликвидных средств. В общем случае долгосрочная дебиторская задолженность не включается в состав быстрореализуемых активов.

3. Коэффициент абсолютной ликвидности указывает какую часть краткосрочной задолженности компания может погасить в ближайшее время. Коэффициент характеризует платежеспособность предприятия на момент составления баланса. Рассчитывается как отношение денежных средств и КФВ к текущим пассивам:

Этот коэффициент является наиболее жестким критерием платежеспособности, величина должна быть не ниже 0,2. Коэффициент абсолютной ликвидности интересует прежде всего кредиторов.

Для более точной оценки абсолютной ликвидности из состава краткосрочных финансовых вложений рекомендуется исключать собственный акции, выкупленные у акционеров. В соответствии с Федеральным законом от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах» (с изм. и доп. от 13 июня 1996 г., 24 мая 1999 г., 7 августа 2001 г., 21 марта, 31 октября 2002 г., 27 февраля 2003 г., 24 февраля, 6 апреля, 2, 29 декабря 2004 г., 27, 31 декабря 2005 г., 5 января 2006 г.) приобретение предприятием акций может происходить в целях уменьшения размера уставного капитала, уменьшения количества акций, обращающихся на вторичном рынке, размещения акций среди работников предприятия. Выкупленные акции у акционеров не могут находиться на балансе компании более одного года, поэтому они относятся к ликвидным активам. Однако, учитывая строго целевой характер их выкупа, относить собственные акции к наиболее ликвидным активам не всегда правомерно.

Точность оценки абсолютной ликвидности также зависит от состава средств, включенных в статью «Прочие краткосрочные финансовые вложения». По этой статье отражаются инвестиции в ценные бумаги других организаций, государственные ценные бумаги, предоставленные займы, а также финансовые вложения предприятия в совместную деятельность. Имущество, являющееся вкладом в совместную деятельность, не списывается с баланса предприятия, а отражается в виде финансовых вложений (краткосрочных и долгосрочных) в зависимости от сроков осуществления совместной деятельности, и отнести данную статью финансовых вложений к составу наиболее ликвидных активов неправомерно.

4. Коэффициент «цены» ликвидации определяет, в какой степени будут покрыты все внешние обязательства компании в результате ее ликвидации и продажи имущества.

Низкое значение данного показателя указывает на недостаточность имеющихся активов для покрытия внешних обязательств.

5. Общий коэффициент ликвидности баланса применяется для комплексной оценки ликвидности баланса в целом. С помощью него осуществляется оценка изменения финансовой ситуации компании с точки зрения ликвидности, позволяет сравнивать балансы различных отчетных периодов, а также балансы различных предприятий. Рассчитывается как отношение всех ликвидных средств компании к сумме всех платежных обязательств, при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы:

Данный коэффициент применяется при выборе более надежного партнера на основе отчетности.

6. Коэффициент перспективной платежеспособности определяет прогноз платежеспособности компании на основе сопоставления будущих платежей и предстоящих поступлений, то есть на сколько производственные запасы покрывают долгосрочные обязательства. Определяется по формуле:

Кпп = П3 / А3 (отношение долгосрочных кредитов и заемных средств к величине запасов, НДС, дебиторской задолженности и прочих оборотных активов).

7. Коэффициент задолженности определяет сколько долгосрочных обязательств приходится на 1 руб., вложенный в активы предприятия, то есть какая часть активов предприятия в случае необходимости, понадобится для покрытия его долгосрочных обязательств. Рассчитывается как отношение величины долгосрочных обязательств к активам компании:

(чем ниже коэффициент, тем меньше надо средств для погашения долгосрочных платежей).

8. Коэффициент общей платежеспособности устанавливает долю покрытия кредитов и займов за счет материальных и нематериальных активов:

Коэффициент определяет, сколько долгосрочных и краткосрочных кредитов и займов приходится на 1 руб., вложенный в основные средства и прочие внеоборотные активы, в запасы и затраты.

Различные показатели ликвидности дают разностороннюю характеристику устойчивости финансового состояния предприятия при разном учете ликвидных средств и отвечают интересам различных внешних пользователей информации. Например, для поставщиков сырья и материалов более интересен коэффициент абсолютной ликвидности, для банка– коэффициент быстрой ликвидности, а для покупателей и держателей акций– коэффициент текущей ликвидности.

Коэффициенты ликвидности – показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само финансовое положение за это время может существенно измениться, например, уменьшится прибыль, уровень рентабельности, коэффициент оборачиваемости и т. д. Поэтому для более объективной оценки ликвидности можно использовать следующую факторную модель:

Где ТА/ Пн – показатель, характеризующий стоимость оборотных активов, приходящихся на руль налогооблагаемой прибыли, или чистой прибыли,

Пн / КДО – показатель, свидетельствующий о способности предприятия погашать свои долги за счет результатов своей деятельности.

Данный показатель характеризует устойчивость финансов: чем выше показатель, тем лучше финансовое состояние предприятия.

Определение финансовой устойчивости является еще одной задачей анализа финансового состояния предприятия, которая определяется степенью обеспечения запасов и затрат собственными и заемными источниками, способностью предприятия маневрировать финансовыми ресурсами.

Финансовая устойчивость – это состояние средств предприятия, гарантирующее его постоянную платежеспособность.

Устойчивость финансового состояния предприятия оценивается системой абсолютных и относительных показателей на основе соотношения заемных и собственных средств по отдельным статьям актива и пассива баланса. Текущие активы образуются за счет собственного капитала и за счет краткосрочных кредитов и займов и кредиторской задолженности.

Если оборотные активы наполовину сформированы за счет собственного капитала, а наполовину – за счет заемного, обеспечивается гарантия погашения внешнего долга.

Если предприятие испытывает недостаток собственных средств, необходимых для приобретения запасов, покрытия затрат и осуществления других расходов, связанных с организацией непрерывного производственно– коммерческого процесса, оно вынуждено привлекать заемный капитал, усиливая финансовую зависимость от кредиторов и иных внешних источников финансирования.

Высокая финансовая зависимость может привести к потере платежеспособности предприятия.

Задачи анализа финансовой устойчивости включают в себя:

1) определение общей финансовой устойчивости;

2) расчет суммы собственных оборотных средств и выявление факторов, влияющих на ее динамику;

3) оценку финансовой устойчивости в части формирования запасов и затрат (ЗиЗ) и всех оборотных средств;

4) определение типа финансовой устойчивости.

Общую финансовую устойчивость характеризуют следующие показатели:

1) коэффициент автономии (или коэффициент концентрации собственного капитала) показывает долю собственных средств в общей сумме всех средств, вложенных в имущество предприятия.

где ВБ – валюта баланса.

Финансовое положение предприятия можно считать устойчивым, если значение коэффициента не менее 0,5, т. е. половина имущества должна быть сформирована за счет собственных средств предприятия. Такое значение показателя дает основание предполагать, что все обязательства предприятия могут быть покрыты его собственными средствами. Превышение рекомендуемого значения указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны;

2) коэффициент концентрации заемного капитала, который характеризует долю долга в общей сумме капитала чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования:

3) коэффициент соотношения заемных и собственных средств определяется отношением величины обязательств предприятия к величине собственных средств:

Этот коэффициент показывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Увеличение значения коэффициента за отчетный период свидетельствует об усилении зависимости предприятия от привлечения заемных средств и снижении его финансовой устойчивости.

Отношение заемного капитала к собственному представляет собой так называемое плечо финансового рычага. Если сумма собственного капитала равна сумме заемного, плечо финансового рычага будет равно единице. Если плечо финансового рычага повышается (в результате повышения доли заемного капитала), следует установить влияние привлечения заемных средств на рост прибыльности собственного капитала. Важно стремится к оптимальному уровню рассматриваемого отношения. Установить точно этот уровень достаточно сложно, т. к. на него оказывают влияние различные факторы.

Необходимым условием успешной работы предприятия является наличие собственных оборотных средств, которые могут быть использованы для приобретения материально—производственных запасов, поддержания незавершенного производства, осуществления краткосрочных финансовых вложение в ценные бумаги и на другие цели обеспечения производственно-хозяйственной и коммерческой деятельности предприятия.

Таким образом, собственные оборотные средства, предназначенные для финансирования текущей деятельности, характеризуют сумму средств, вложенных с оборотные активы. При отсутствии таких средств предприятие обращается к заемным источникам;

4) величина собственных оборотных средств (СОС) определяется как разность между суммой источников собственных средств (СК) и их величиной, которая была направлена на формирование иммобильного имущества:

где ВА – стоимость внеоборотных активов (итог 1 раздела актива баланса).

Если долгосрочные кредиты и займы используются для приобретения основных средств и прочих внеоборотных активов, они могут приравниваться к источникам собственных средств. В этом случае сумма СОС определяется формулой:

где ДП – долгосрочные пассивы (итог раздела 4 пассива баланса).

Для оценки достаточности собственных оборотных средств и определения зависимости предприятия от привлеченных источников при формировании текущих активов рассчитывают относительные коэффициенты финансовой устойчивости, уровень которых сопоставляют с рекомендуемыми значениями.

Оценка состояния оборотных активов с точки зрения их обеспечения собственными оборотными средствами основана на расчете относительных коэффициентов, значения которых сопоставляются за ряд периодов и сравниваются с нормативными величинами;

5) коэффициент обеспеченности запасов и затрат (Кзиз) собственным капиталом определяется отношением суммы собственных оборотных средств к стоимости материальных запасов и затрат (ЗиЗ) по формуле:

Коэффициент показывает, в какой мере материальные запасы и затраты покрыты собственными источниками и не нуждаются в привлечении заемных средств. Значение показателя можно использовать для получения предварительной оценки финансовой устойчивости. Если коэффициент больше единицы– предприятие имеет абсолютную финансовую устойчивость.

Если сумма собственных оборотных средств соответствует сумме запасов и затрат, предприятие имеет достаточную финансовую устойчивость, т. к. для приобретения материально-производственных ресурсов используются только собственные источники.

Если сумма собственных оборотных средств меньше суммы запасов и затрат предприятие имеет неустойчивое финансовое состояние, необходимо привлекать заемный капитал в покрытие дефицита собственных средств. Чем ниже уровень коэффициента, тем выше финансовый риск и зависимость от кредиторов.

Предельное ограничение – минимально допустимое значение показателя, полученное на основе статистических данных хозяйственной практики, составляет 0,6–0,8. Коэффициент будет меньше единицы, когда собственные оборотные средства не могут покрыть запасы, фактические размеры которых значительно превышают нормальные потребности производства;

6) коэффициент финансовой независимости в части формирования всех оборотных активов (Кта) определяется как отношение собственных оборотных средств к сумме текущих оборотных активов (ТА):

Коэффициент обеспеченности текущих активов собственными оборотными средствами показывает, какая часть оборотных средств предприятия была сформирована за счет собственного капитала.

Если значение коэффициента больше или равно единице, предприятие полностью обеспечено всеми оборотными активами за счет собственных средств и имеет абсолютную финансовую устойчивость. Чем меньше значение коэффициента, тем неустойчивее финансовое состояние предприятия. Предприятие достигает критического финансового состояния, когда коэффициент обеспеченности собственными средствами в части формирования всех оборотных активов имеет значение 0,1;

7) важной характеристикой устойчивости финансового состояния является коэффициент маневренности собственного капитала (Км), равный отношению собственных оборотных средств предприятия к сумме источников собственных средств (СК):

Коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена во внеоборотные активы. Иначе говоря, коэффициент отражает долю собственных средств предприятия, находящихся в мобильной форме, позволяющей более или менее свободно маневрировать этими средствами.

В качестве оптимальной величины коэффициент маневренности может быть принят в размере 0,5. это означает, что должен соблюдаться паритетный принцип вложения собственных средств в активы мобильного и иммобильного характера, что обеспечит достаточную ликвидность баланса. Низкое значение этого показателя говорит о том, что значительная собственных средств предприятия закреплена в ценностях иммобильного характера, которые являются менее ликвидными, т. е. не могут быть достаточно быстро преобразованы в денежную наличность.

В целом финансовая устойчивость предприятия зависит от опережающего роста суммы собственных оборотных средств по сравнению с ростом материальных запасов и собственного капитала.

В результате осуществления какой-либо хозяйственной операции финансовое состояние может остаться неизменным либо улучшиться либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы определением какого-либо состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание пределов изменения объема определенных видов источников средств для покрытия вложений капитала в основные средства или производственные запасы позволяет генерировать такие хозяйственные операции, которые ведут к повышению финансовой устойчивости предприятия.

Выделяют 4 основных типа финансовой устойчивости.

1. Абсолютная финансовая устойчивость характеризуется неравенством:

где СОС = СК-ВА.

Данный тип показывает, то запасы и затраты полностью покрыты собственными оборотными средствами. На практике это редко случается. Такой тип устойчивости нельзя рассматривать как идеальный, так как предприятие в этом случае не использует внешние источники финансирования в своей хозяйственной деятельности.

2. Нормальная финансовая устойчивость:

где ДП – долгосрочные пассивы (итог 4 раздела пассива баланса), КП – краткосрочные пассивы (из раздела 5пассива баланса).

При такой устойчивости предприятие оптимально использует свои собственные и кредитные ресурсы, текущие активы и кредиторскую задолженность.

3. Неустойчивое (предкризисное) финансовое положение характеризуется:

Данное положение характеризуется нарушением платежеспособности: в этом случае предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее имеются возможности для улучшения ситуации.

4. Критическое финансовое положение характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженности. Денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают существующие задолженности. При неоднократном повторении такого положения в условиях рынка предприятию грозит банкротство.

Для оценки финансовой устойчивости применяют методику расчета трехкомпонентного показателя типа финансовой ситуации.

Для характеристики источников формирования запасов и затрат используются показатели, которые отражают различные виды источников:

1) наличие собственных оборотных средств, определяемых как разница между собственным капиталом и стоимостью внеоборотных активов;

2) наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СОС+ДП);

3) наличие собственных, долгосрочных и краткосрочных источников формирования запасов и затрат (СОС+ДП+КП).

Трем показателям наличия источников формирования запасов и затрат соответствуют 3 показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (Фс):

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (Фт):

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (Фо):

С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой ситуации.

Выделяют 4 типа финансовых ситуаций:

1) абсолютная независимость финансового состояния отвечает следующим условиям:

2) нормальная независимость финансового состояния, которая гарантирует платежеспособность:

3) неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств (сокращения дебиторской задолженности, ускорения оборачиваемости запасов):

4) кризисное финансовое состояние, при котором предприятие зависит полностью от заемных источников финансирования. Собственного капитала и долго– и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, образующихся в результате погашения кредиторской задолженности, S= (0,0,0).

Финансовая устойчивость предприятия может быть восстановлена посредством: обоснованного снижения суммы запасов и затрат, ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль выручки, пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

ЛЕКЦИЯ № 4. Федеральный бюджет РФ – главный финансовый план страны

ЛЕКЦИЯ № 4. Федеральный бюджет РФ – главный финансовый план страны Бюджет играет важную экономическую, социальную, политическую роль в воспроизводственном процессе. Государство влияет на перераспределение национального дохода между отраслями. Через бюджет

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

6.2. Бюджет на месяц

6.2. Бюджет на месяц Инструмент № 1 финансового планирования, описанный выше, позволяет провести хронометраж повседневных денежных потоков в жизни человека. Он создает точку страта на пути к финансовой свободе. И вслед за осознанием исходных данных своей финансовой

8. Федеральный бюджет – главный финансовый план страны

8. Федеральный бюджет – главный финансовый план страны Бюджет играет важную экономическую, социальную, политическую роль в воспроизводственном процессе. Государство влияет на перераспределение национального дохода между отраслями. Через бюджет государство может

3.1.2. Инвестиционный бюджет

3.1.2. Инвестиционный бюджет Инвестиционный бюджет определяется потребностями как краткосрочного, так и долгосрочного планирования.Фактически в инвестиционном бюджете решаются задачи планирования капитальных и финансовых вложений. Принятие управленческого решения о

3.1.3. Финансовый бюджет

3.1.3. Финансовый бюджет Финансовый бюджет представляет собой прогнозную финансовую отчетность, которая показывает финансовое положение компании по истечении планового года в случае, если все бюджеты выполнены без отклонений. «Выходной» формой финансового бюджета

5. Федеральный бюджет

5. Федеральный бюджет Федеральный бюджет является первым уровнем бюджетной системы РФ.Федеральный бюджет– это основной финансовый план государства, который утверждается Федеральным Собранием в виде федерального закона. Федеральный бюджет – это основное средство

2.7 Бюджет

2.7 Бюджет Рассмотрение возможностей структурного маневра завершим оценкой изменений в консолидированном бюджете, суммирующем все сдвиги, отнесенные к 2001 году. Оценка носит сугубо приближенный характер и касается только консолидированного бюджета без решения вопросов

Бюджет

Бюджет Почти все малые предприятия пользуются услугами специалистов по оформлению налоговой документации или дипломированных бухгалтеров для подготовки налоговой декларации для предоставления в налоговое управление США в конце года. Если дела в бизнесе идут

БЮДЖЕТ

БЮДЖЕТ Началось все с официальных заявлений Путина и других высших должностных лиц, что кризиса нет. «У нас есть сложности, но нет кризиса», говорил Путин еще осенью, а другие российские чиновники называли Россию «островом стабильности» на фоне глобальных экономических

Бюджет и налоги

Бюджет и налоги Итак, расходы государства немалые и без них, действительно, не обойтись. Но расходы должны обеспечиваться доходами. Откуда берет государство деньги? Частично из прибыли государственных предприятий. И это был основной источник до перестройки – ведь

Бюджет

Бюджет Каждая рекламная кампания отличается своим бюджетом. Точно рассчитать необходимый компании рекламный бюджет в той или иной ситуации достаточно сложно, можно даже сказать – невозможно. Дело в том, что реклама – это лишь один из многих факторов, влияющих на объемы

Бюджет

Бюджет В этом разделе описываются издержки, ассоциируемые с разработкой и реализацией маркетингового плана. Хотя предварительные бюджеты могут пересматриваться с учетом реального состояния источников финансирования, в результате будет представлен лишь

Бюджет

Бюджет Бюджет является важнейшей частью плана рекламной кампании. Он определяет, сколько рекламных кампаний сможет провести фирма и как долго будут проводиться ее кампании.Определение общей суммы ассигнований на рекламу является непростой задачей. Нередко суммы в