Глава 15 Затаив дыхание и передумывая

Глава 15 Затаив дыхание и передумывая

Самый важный и единственный фактор формирования рынка ценных бумаг — это человеческая психология.

Джеральд М. Лоеб

В рынке, движущемся в красивом и четком «лестничном тренде», в котором каждый торгует вместе с трендом, медленно и уверенно увеличивая свою прибыль, большая часть крупной рыбы попытается остаться. Но когда рынок делает внезапный прыжок, сходит с ума и начинает двигаться зигзагообразно из стороны в сторону, многих одолевает чувство сомнения. Что задумало чудовище? Настало время корректировки портфелей? Надо выходить? Пора разворачиваться? На самом деле, есть ответ на эту трилемму. Если мы будем изучать движение тренда внимательнее и подробнее, то чаще всего сможем узнать, что в действительности происходит.

Почему Вялый Рынок на Самом Деле не Вялый

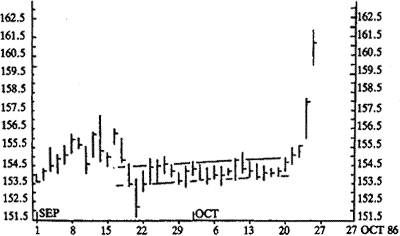

Рассмотрим пример. В октябре 1986 года график доллара США против японской йены представлен на Рисунке 36.

Рисунок 36 Доллар США/японская йена, цена «спот». Доллар США/японская йена одна из самых торгуемых в мире валютных комбинаций. Следовательно, ее графики — учебные пособия массовой психологии. График основан на дневных ценах закрытия по Лондону.

Доллар сильно падал в течение 1985 года, продолжив падение в 1986 году, пока в августе не дошел до 155. Затем он остановился и ничего не происходило в августе, в сентябре и в октябре. В течение этих месяцев золото стремительно повышалось над долларом. Индекс Доу-Джонса и многие другие фондовые рынки росли и снижались, фунт находился в свободном падении, доллар продолжал свой нисходящий тренд против немецкой марки, а английский рынок облигаций стал настоящим полем битвы. Чудовище проигрывало во многих сражениях, но рынок доллара США/японской йены был почти мертв.

Так что же предпринимает японский импортер нефти в случае потребности в долларах? Предварительно он откладывает на самый возможный долгий срок покупку долларов, потому что позже он всегда сможет купить их дешевле. Но существует предел, до которого человек может ждать. Когда ничего не происходит, он, в конце концов, отказывается от попыток купить доллары по более низкой цене и проводит свою сделку внутри текущего ценового диапазона. С другой стороны, что делает спекулянт, продавший доллары в шорт, надеясь купить их обратно по более низкой цене? Он тоже, в конце концов, теряет терпение и покупает доллары в существующем ценовом интервале. Поэтому он может инвестировать их во что-нибудь другое. И, наконец, как насчет спекулянта, находящегося вне рынка, но также рассматривающего продажу долларов в шорт? Либо он откладывает свое решение, пока рынок не начнет снова двигаться, либо находит что-нибудь другое, заинтересовавшее его.

С течением времени все эти рыночные операторы избавляются от лимитных ордеров на покупку или теряют интерес к покупке, потому что рассчитывали ранее купить ниже данной рыночной цены. Тот, кто хотел бы купить по 150, в конце концов пожимает плечами и покупает по 154. Сходным образом все, у кого противоположные ожидания и интерес, постепенно теряют заинтересованность в продаже, так как они рассчитывали сделать это выше рыночной цены. В итоге люди, надеявшиеся продать по 160, пожимают плечами и продают по 154. Через некоторое время многие приказы или интерес совершать сделки, которые в каком-либо ином случае влияли бы на ценовое движение, уже не действуют.

Когда рыночное движение останавливается, постепенно понижается давление со стороны желающих купить (потенциальная поддержка) ниже рыночной цены и одновременно с этим уменьшается давление со стороны продавцов (потенциальное сопротивление) продать выше рыночной цены. И этот процесс имеет тенденцию к развитию.

Не сложно увидеть, что это пониженное давление означает, чем дольше рынок безмятежный, тем сильнее будет надвигающийся шторм и окончательный прорыв. Одновременно с увеличением давления растет неопределенность. Чем больше времени рынок без движений, тем неопределеннее поведение трейдеров на нем (снова позиции знания). Поэтому действительно очень сложно быть настойчиво медвежьим, если день за днем, неделя за неделей или даже месяц за месяцем рынок ни на дюйм не сдвигается. Наконец, те, кто еще в рынке, начинают защищать свои позиции с помощью стоп-лосс ордеров: «если мы прорвемся выше 157, то я куплю» или «если мы прорвемся ниже 153, я продам».

Психологическая неопределенность рынка в отношении будущего направления тренда растет с увеличением продолжительности зоны консолидации. Через некоторое время возникает интерес к продаже ниже рыночной цены, равно как и интерес к потенциальной покупке выше рыночной цены.

Это также вносит свой вклад в настойчивое ожидание прорыва, когда он наконец-то подходит вплотную.

Давайте вытащим свои лупы и взглянем на последнюю часть зоны консолидации, показанную на Рисунке 37.

Рисунок 37 Доллар США/японская йена, цена «спот». В то время как этот рынок двигался в своем узком ценовом канале, покупатели и продавцы блокировали свои обоюдные позиции. В конце концов, одна категория была ликвидирована, очевидно, это были продавцы. График осени 1986 года.

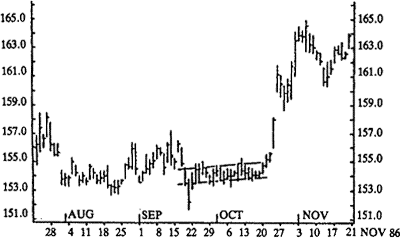

В конечной фазе консолидации активность рынка практически не изменяется. Все, что имело место в течение последнего месяца, это маленькие музыкальные стулья (обратите внимание на канал), которыми в основном интересуются брокеры и межбанковские дилеры. Все остальные выпустили рынок из своего внимания от скуки или нетерпения. Наконец, все продавцы устранены, и оставшийся избыток покупателей создал восходящий прорыв сквозь вакуум продавцов. Этот тренд выбился наверх, пройдя сквозь все самоупрочняющиеся стоп-лосс ордера на покупку, и поднялся настолько высоко, что многие передумали уходить, и много новых покупателей вошли в рынок (адаптивные позиции). Если внимательнее присмотреться, график теперь выглядит, как на Рисунке 38.

Рисунок 38 Доллар США/японская йена, цена «спот». Подъем, который мы видели на Рисунке 37, продолжался до цены 165, и, когда он остановился, долгосрочный нисходящий тренд возобновился.

Рост продолжался до момента краткосрочной консолидации вокруг уровня 160. Все, абсолютно все, в этой точке быки, но некоторые заработали так много прибыли и так быстро, что им не терпится реализовать ее. Это желание взять прибыль привело к небольшим падениям, продолжавшимся несколько дней, пока краткосрочные ордера на продажу не закончились. Цена могла продолжать снова двигаться наверх, пока не обнаружила снова твердый интерес к продаже на уровне 164–165.

Этот график характеризует многие классические фигуры, называемые также конфигурациями: в дополнение к каналу существует еще «прямоугольник», четыре «гэпа» и «флаг», и все эти конфигурации подавали сигналы, которые мог бы ожидать опытный трейдер. Однако главное, что отсутствовало в тот период, так это важные финансовые новости. (Мы вернемся к этому графику позже.)

Какие Есть Конфигурации?

Рынок отсылает к многочисленным «техническим» конфигурациям, но попытки использовать их, скорее всего, обернутся помехой, нежели помощью. Таблица 3 показывает самые важные явления, где все остальное может классифицироваться как варианты. Эти явления важны, потому что они периодически возникают и часто становятся необходимыми подсказками для любого, пытающегося понять, что происходит в данный момент. Несмотря на то, что все эти явления основаны на человеческой психологии, можно увидеть, что они исходят из логики, которой рыночная игра следует в обязательном порядке. Другими словами, они отражают не только немотивированную психологию отдельной личности, но и логический бихевиоризм, возникающий при взаимодействии людей друг с другом.

Таблица 3 Самые важные технические конфигурации в трендах

Сигнал Название Объяснение Конфигурации, всегда сигнализирующие, что тренд должен продолжаться Флаги и вымпелы Временное взятие прибыли в неповрежденном тренде Конфигурации, обычно сигнализирующие, что тренд должен продолжаться Гэпы (цеповые разрывы) Ценовой диапазон с полным отсутствием интереса к покупке или продаже Треугольники Рынок, в котором люди начинают все больше и больше чувствовать неопределенность, или в котором меньшинство пытается накопить позиции или распределить их Прямоугольники Конфликт между двумя группами рыночных трейдеровФлаги и вымпелы: взятие прибыли

Хуже всего — это покинуть изумительный устойчивый тренд только потому, что рынок взял небольшой тайм-аут всего на пару дней. Но в таких случаях тысячи людей именно так и поступают.

Давайте предположим, что рынок в очень сильном, почти вертикальном подъеме, имеющем место, потому что с самого начала существует почти абсолютный вакуум продавцов, или значительный интерес к покупке. Вероятно, из-за определенного влияния большого количества сильных положительных контуров обратных связей. Тот факт, что деньги можно заработать так быстро, соблазняет многих на взятие прибыли. Следовательно, давление со стороны продавцов временно возрастет после первого настойчивого движения. Внезапно подъем останавливается, и многие забирают свою прибыль. С точки зрения психологии, это адаптивные позиции, нуждающиеся в скором укреплении, чтобы зацепиться за движения текущей цены.

Несколько дней проходят без какого-либо значительного ценового движения, и, в конце концов, никто не хочет выходить из игры. В то же самое время многие психологически адаптируются к новому ценовому уровню. После остановки короткого процесса взятия прибыли положительный контур обратной связи возвращается и рынок опять взрывается в своем движении наверх.

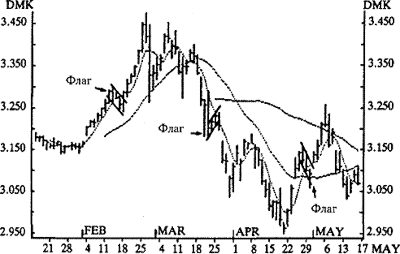

Флаг в поднимающихся рынках имеет форму падающего параллелограмма. Такое название он получил потому, что параллелограмм напоминает флаг, развевающийся на ветру. На падающем рынке флаг, естественно, обращен кверху. График доллар США/немецкая марка на Рисунке 39 показывает три классических флага: первый — в восходящем тренде, второй — в нисходящем тренде, третий — в восходящем тренде. Вариант флага — «вымпел», с той лишь разницей, что эта фигура имеет форму клина, сходящегося к углу в правой стороне. В обоих случаях важно, что объем сделок падает, когда формируется конфигурация, как если бы в противном случае это была бы конфигурация малой вершины.

Рисунок 39 Доллар США/немецкая марка, цена «спот». Этот график показывает явную конфигурацию падающей вершины в 1985 году перед драматическим спадом. Как видно, в этот период наблюдались три классических «флага».

Гэпы: вакуум покупателей или продавцов

Гэп означает, что цена перепрыгивает через интервал без какого-либо оборота, то есть без того, чтобы ценовой диапазон ка- кого-либо одного дня частично не перекрывается с ценовым диапазоном предыдущего дня: в цене возникает «гэп». Почему этот случай столь показателен? Потому что это отражает абсолютный вакуум интересов к покупке либо интересов к продаже во время этого интервала. Это означает, что тренд может продолжать развиваться на полной скорости. Принцип рассмотрения графика — определить, где сосредоточились интересы к покупке или продаже, — по существу, оказался именно таким же, что использовал Джесси Ливермур в период своего отрочества, когда отбирал деньги у «кухонных дилингов». По его собственным словам, он искал линию наименьшего сопротивления. Он видел в гэпе, конечно же, зону, где нет никакого сопротивления, которая, разумеется, являлась сильным психологическим признаком.

Достаточно странно, многие говорят, что «гэпы обязательно заполнятся», и используют это как причину отскочить от тренда, подтвержденного ценовым разрывом. Рынок полон мифов, а миф, что гэпы обязательно заполнятся, ошибочное понимание правил и исключений. Большинство ценовых разрывов возникает в пределах одного дня и поэтому могут наблюдаться на минутном графике или в каком-либо ином масштабе.

Это не уменьшает их значимости. Всего существует четыре типа ценовых разрывов:

• гэп обычной области;

• гэп отрыва;

• продолжающий гэп;

• гэп истощения.

Гэп обычной области возникает в пределах зоны консолидации, например, в треугольнике или прямоугольнике. Это весьма рядовое явление, потому что большая часть оборота в таких конфигурациях располагается на вершине и в основании, а не между ними. Почему? Потому что люди торгуют по графикам и совсем немногие видят какую-либо точку покупки или продажи между двумя сильными уровнями, согласно графическим построениям. Ценовой разрыв отражает вероятное направление прорыва, так как выявляет значительный недостаток интереса в противоположном направлении, а также если он возникает в пределах одного дня.

Гэпы отрыва возникают в момент выхода из зоны скопления цен, где движению ничего не мешает из-за образования полного вакуума сопротивления. Гэп подтверждает, что прорыв подлинный, а если гэп отсутствует, нет и повода боятся выхода из ценового коридора. График американских казначейских облигаций на Рисунке 40 показывает классический медвежий гэп отрыва из зоны консолидации.

Рисунок 40 Фьючерсные контракты на Т-бонды. Классический «гэп отрыва» здесь подтверждает неожиданное падение цены в конце марта. Падение подкреплено «мертвым крестом» на 10- и 20-дневных скользящих средних.

После прорыва и трендоподобного движения часто возникает еще один или ряд гепов, если интерес к торгам остается высокий. Такие гэпы называются продолжающимися, и они сигнализируют, что движение продолжится столько же, сколько оно длилось с момента своего возникновения.

Если имеет место несколько гэпов, прогноз усложняется, становясь более сложным. Представьте теперь, что происходит, когда вы тянете жвачку в обе стороны, — она становится тоньше посередине. Гэпы — признак того, что сопротивление слабое, и, если несколько гэпов следует подряд, нам следует искать зону, в которой сопротивление еще слабее. Следовательно, можно предположить, что это — точка половины пути тренда и нам доступно интерполировать все расстояние, которое займет тренд. Несмотря на то, что этот метод не совсем научный, он доказал свою работоспособность. Следует учитывать, что это объяснение не психологическое или бихевиористское, оно просто обычный вопрос распределения и вероятности.

Единственная сложность в том, что ценовой разрыв, похожий на продолжающийся гэп, может быть и гэпом истощения, возникающим как раз перед завершением тренда. Его нельзя назвать необычным, и можно предвидеть, если:

• ожидается скорое окончание тренда по другим признакам;

• он возникает в связи с энергичным ускорением в большом предыдущем подъеме;

• объем торгов резко падает на следующий день после гэпа;

• гэп вскоре заполняется (исключение из правил).

Первый ценовой разрыв в тренде почти никогда не бывает гэпом истощения. Более того, гэпы истощения более распространены на бычьих, чем на медвежьих рынках, так как традиционно на вершине больше истерии, а стоп-лоссов меньше, чем в основании. Но помните, ценовые разрывы в тренде или при прорыве — признак продолжения тренда до тех пор, пока они являются гэ- пами истощения после долгого тренда. В последнем случае почти всегда есть время найти другие признаки истощения.

Заключение: не выходите из хороших трендов только из-за гэпов; наоборот, покупайте больше (не превращайтесь в продавца, отказывающегося от длинной позиции, потому что «гэпы заполнятся»).

Треугольники: неопределенность

Чарльз Доу говорил, что если мы имеем поднимающиеся пики и поднимающиеся впадины, то перед нами восходящий тренд. При падающих пиках и впадинах мы имеем дело с нисходящим трендом. Но что мы имеем, если перед нами падающие пики и поднимающиеся впадины? Неопределенность! Когда рынок входит в конфигурацию треугольника, то это обычно происходит из-за начавших сомневаться рыночных трейдеров. С течением времени их чувство неопределенности растет, и амбиции с обеих сторон уменьшаются: постепенно покупатели смиряются с покупкой по неизменно высоким ценам, а продавцы с продажей по все уменьшающимся ценам. Когда тренд зафиксировался, как это показано на примере с долларом США против японской йены, создается конфигурация, где уменьшается интерес к покупке и продаже. Более того, все больше и больше участников игры начинают размещать стоп-лосс ордера за пределами треугольника: лимитные ордера на покупку над ним, а лимитные ордера на продажу под ним. В таком рыночном состоянии возрастающей нестабильности либо покупатели, либо продавцы в конце концов отойдут от игры, и начнется настойчивое движение в вакууме, подкрепленное большим количеством лимитных стоп ордеров.

Исключение, разумеется, возможно при фактическом равновесии интересов к покупке и продаже. В таких случаях кривая цены движется к углу треугольника, и сигнал, таким образом, нейтрализуется. Треугольник обозначается как «симметричный», если линии поддержки и сопротивления наклонены вверх и вниз соответственно, независимо от того, что он на самом деле неполностью симметричен. Нет в симметричном треугольнике ничего указывающего на то, что тренд либо развернется, либо продолжится. Конфигурация ничего не выявляет до тех пор, пока либо покупатели, либо продавцы, наконец, не рассосутся. Так как большинство конфигураций скопления является просто заминками в тренде, вероятней всего, конфигурация симметричного треугольника означает продолжение, а не разворот.

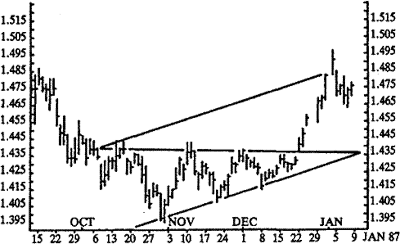

«Прямоугольные» треугольники значительно легче. Здесь мы имеем ясные аргументы по направлению, в котором произойдет прорыв. Прямоугольный треугольник имеет горизонтальную и наклонную линию и может выглядеть, как на Рисунке 41.

Рисунок 41 Английский фунт стерлингов/доллар США, цена «спот». Комбинация английского фунта стерлингов/доллара США иногда называется «канатом»[48]. До Рождества 1986 года торговцы заблокировали все позиции по фунту, чтобы провести праздники в мире и спокойствии. Но за день до Рождества цена прорвалась через треугольник, выявив преобладающее большинство покупателей. Тогда начался огромный бычий тренд.

Здесь мы сталкиваемся с долговременным давлением со стороны продавцов при цене 144, в то время как давление со стороны покупателей устойчиво нарастает, и далее идут поднимающиеся впадины. В конце концов, растущий интерес к покупке побеждает интерес к продаже, и цена прорывается вверх. Такой тип прямоугольного треугольника называется «поднимающимся». В небольшом фондовом или облигационном рынке он указывает, что один-единственный, основной продавец разместил свой лимитный ордер на продажу (ордер на продажу по данной цене) на рынке с основополагающим бычьим трендом. Когда ценные бумаги основного продавца, наконец, поглощаются рынком, возникает прорыв, и тренд продолжает развиваться. Линия, проведенная от треугольника, показывает минимальную вертикальную цель прорыва. Она проведена от начала треугольника параллельно линии, противоположной направлению прорыва. Доказательства очевидны:

• во-первых, чем больше будет проходить времени, тем дальше она (линия) должна продвигаться от конфигурации, потому что слабое давление со стороны покупателей и продавцов со временем должно возрастать;

• во-вторых, наклон этой линии должен отражать форму треугольника: чем уже треугольник, тем ниже, как предполагается, будет торговля, и чем меньше разница между количеством покупателей и продавцов, тем менее настойчив прорыв.

Естественно, эта линия только индикатор и должна рассматриваться в качестве минимальной цели: обычно мы идем еще дальше. Если линия основания горизонтальная, это говорит о возрастающем давлении со стороны продавцов против постоянного давления со стороны покупателей (возможно, большое количество лимитных ордеров на покупку) и о том, что ожидаемый прорыв будет идти по направлению вниз. Это может выглядеть так, показано на Рисунке 42.

Рисунок 42 Фьючерсные контракты на какао. Здесь мы видим нисходящий треугольник, где прорыв начался не так настойчиво, как это обычно происходит, так как это был прорыв в Рождество 1986 года. Когда Рождество закончилось, цель конфигурации была вскоре достигнута.

Особый вариант треугольника начинается на верхушке, а затем расширяется. Эта сравнительно редкая конфигурация называется «расширяющейся конфигурацией» и обычно признак разворота основного бычьего тренда. Необходимо избегать двух типичных ошибок в треугольниках:

1. Пытаться изображать их, прежде чем они появятся. По крайней мере, должно быть две вершины и два основания. Более того, конфигурация не действительна до наступления дня, в котором начнется прорыв.

2. Торговать на ложных или преждевременных прорывах.

Прямоугольники: конфликт или музыкальные стулья

Прямоугольник повторяет движения вверх и вниз между двумя отчетливыми ценовыми зонами. Следовательно, торговля имеет место между горизонтальной линией поддержки и эквивалентной линией сопротивления. График акций ASDA-MFI Group на Рисунке 43 показывает такой тип прямоугольника, существовавший на протяжении нескольких лет.

Рисунок 43 ASDA MFI Group. Этот график показывает английскую акцию, двигавшуюся в узком торговом диапазоне на протяжении двух с половиной лет. Когда прорыв, наконец, произошел, как и ожидалось, он был сильным. Кривая также показывает 200-дневную скользящую среднюю и кривую, отражающую отношение акции к общему индексу. Последний индикатор объясняется в главе 16. (График от Investment Research of Cambridge.)

Как и в случае с симметричным треугольником, существует еще одна группа, например, продавцы, которая сильнее другой, — покупателей, в данном случае. Она обычно возникает, как чисто бихевиористское/психологическое явление, когда рынок получает еще несколько импульсов. Взаимоотношения этих групп не сразу очевидны, но рано или поздно более слабая группа исчезнет, и прорыв произойдет в соответствующем направлении. В панически развивающейся торговле цена прорывается сквозь создавшийся вакуум, снимая все стоп-лосс ордера, размещенные за пределами прямоугольника.

Так как прямоугольник во многом выглядит как симметричный треугольник, многие из правил, касающиеся треугольников, применимы и к прямоугольнику. Объем и ложный прорыв из конфигурации также могут вносить свой вклад в определении траектории прорыва. Следует заметить, что прямоугольники могут быть очень узкими (рис. 44).

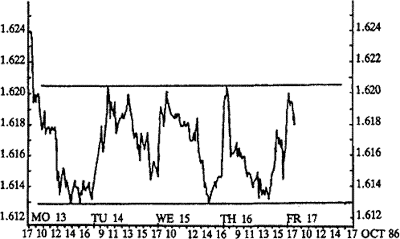

Рисунок 44 Доллар США/швейцарский франк, цена «спот». Это пример очень краткосрочного торгового диапазона, имеющего распространенный тип. График показывает цены пяти дней октября 1986 года.

В ситуациях, подобных этой, может возникнуть вопрос: будет ли, например, покупка на 161.30 и продажа на 162.25 «большим делом». Правда в том, что это всего лишь часть всей истории. Конфигурация возникает, потому что люди, которые все равно продают, ждут вершинную графическую точку, а те, кто все равно покупают, ждут самую низкую. Вот почему многие конфигурации возникают как миниатюрные разновидности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Отстой № 4. Тяжелое дыхание Линды

Отстой № 4. Тяжелое дыхание Линды Среди моих родственников есть люди, которые работали всю жизнь. Так что я наслушался об их мытарствах достаточно. Кроме названий двух десятков разных мест за долгие годы, по-моему, в их рассказах никогда ничего не менялось. История была

Глава XIV

Глава XIV Информация – это новая валюта. Николас Негропонт из Media Lab Массачусетского технологического университета заявил: «Мы переходим из мира атомов в мир битов. Мы переходим из мира, где господствовала мускульная сила, в мир, где правит интеллект. Из мира, где нанимали

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития Часть II. Рыночная

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация Часть III. Планирующая

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая теория технического прогресса

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка Часть V. Общая теория

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей системе Глава XXVII Социалис

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей

Дыхание структуры

Дыхание структуры Служащие работают. Боссы следят за процессом. А боссы боссов? Заботит ли их процесс работы? Ну, мне жаль говорить вам это, но ответ будет отрицательным. Их заботят организация и ее постоянная перестройка (известна как организационное изменение). Они

Глубокое дыхание

Глубокое дыхание Если у вас нет времени, чтобы войти в альфа-уровень, когда вы сталкиваетесь с проблемой, или если ваша проблема не связана с какой-то конкретной встречей или событием, вы можете опустить субъективное общение и заменить его дополнительной пусковой